Une nouvelle frontière pour les banques centrales et superviseurs financiers ? Les banques centrales (en particulier la Banque de France et la Banque centrale européenne) ont joué un rôle de premier plan dans la prise en compte des enjeux économiques et financiers du changement climatique

L’impact des activités humaines sur la biodiversité

Au-delà du climat, la communauté scientifique alerte également sur l’impact des activités humaines sur la biodiversité et parle d’un déclin dangereux qui s’accélère. Les pertes de services écosystémiques qui résultent de cet effondrement et les transformations socio-économiques pour y répondre pourraient engendrer des risques économiques et financiers importants. La connaissance de ces risques reste cependant bien moins avancée que dans le cas du changement climatique. Il convient donc de spécifier le cadre et la méthodologie d’analyse des risques liés à la perte de biodiversité. Des études récentes estimant les dépendances du système financier aux services écosystémiques et son empreinte sur la biodiversité constituent à ce titre des premières pistes. De nouvelles approches conceptuelles et méthodologiques restent néanmoins nécessaires.

La perte de biodiversité : un phénomène encore relativement méconnu, un défi pour nos systèmes socio‑économiques

Un déclin accéléré de la biodiversité imputable aux activités humaines

La biodiversité est le tissu vivant de notre planète. La Plateforme intergouvernementale scientifique et politique sur la biodiversité et les services écosystémiques 1 (IPBES, 2019) définit la diversité biologique comme « la variabilité des organismes vivants de toute origine, y compris les écosystèmes terrestres, marins et autres écosystèmes aquatiques, ainsi que les complexes écologiques dont ils font partie. Elle comprend la diversité au sein des espèces, entre les espèces et la diversité des écosystèmes ».

Les activités humaines causent une perte très rapide de biodiversité (IPBES, 2019), menaçant « la capacité de la Terre à soutenir une vie complexe » (Bradshaw et al., 2021). Le taux mondial d’extinction d’espècesest déjà de dix à cent fois supérieur au taux moyen des dix derniers millions d’années, et le rythme s’accélère (IPBES, 2019). Les biologistes considèrent que nous assistons actuellement à la sixième extinction de masse d’espèces de l’histoire de la Terre, la précédente remontant à 65 millions d’années (Ceballos et al., 2015).

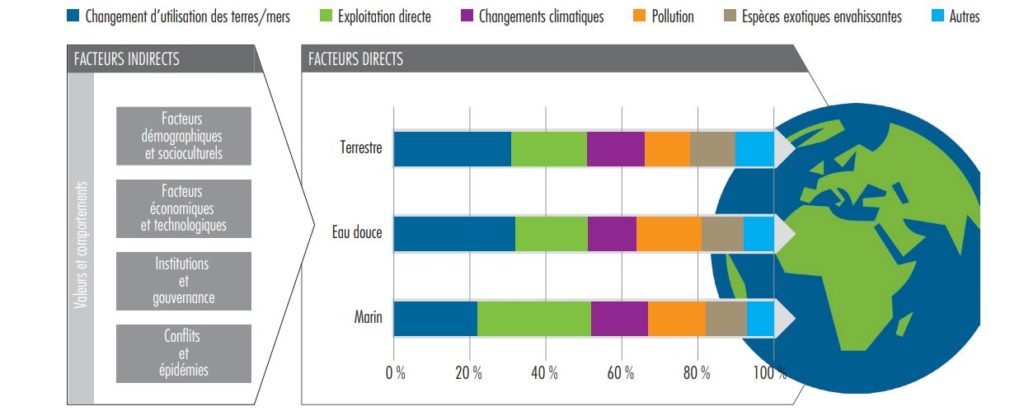

La diversité des écosystèmes et des habitats est également très affectée. Les forêts anciennes, les écosystèmes insulaires et les zones humides sont particulièrement menacés (IPBES, 2019). Les activités humaines sont responsables directement et indirectement de la chute de la biodiversité. À l’échelle mondiale, et par ordre décroissant d’importance, cinq pressions ou facteurs directs s’exercent : le changement d’usage des sols (ou utilisation des terres) et de la mer, l’exploitation directe des organismes vivants, le changement climatique, les pollutions, et la propagation d’espèces exotiques envahissantes (cf. schéma 1). Ces

cinq pressions directes résultent d’une combinaison de pressions indirectes qui incluent notamment les modes de consommation, de production et d’échange, les innovations technologiques.

Dans ce contexte, la perte de biodiversité, bien que moins prise en compte que le changement climatique, figure de plus en plus à l’ordre du jour de la gouvernance internationale. Le prochain événement majeur est la réunion de la Conférence des Parties (COP 15) à la Convention sur la diversité biologique qui se tiendra en avril-mai 2022 à Kunming en Chine. Elle devrait adopter un cadre mondial pour la biodiversité sur la période 2021-2030, avec des objectifs répartis en trois grands domaines : i) la réduction des menaces qui pèsent sur la biodiversité, notamment en protégeant au moins 30% des zones terrestres, d’eau douce et marines d’ici à 2030; ii) la satisfaction des besoins des populations, par l’utilisation durable et partagée des bénéfices de la biodiversité; et iii) la mise en œuvre d’outils et de solutions opérationnels et la prise en considération transversale de la biodiversité (biodiversity mainstreaming).

Facteurs directs et indirects de la perte de biodiversité

Une perte de biodiversité qui entraîne des risques socio‑économiques : l’approche par la discipline économique

Les risques que représente la perte de biodiversité pour les sociétés humaines pourraient être au moins aussi importants que ceux posés par le changement climatique, en plus d’interagir avec eux (IPBES et GIEC, 2021 – cf. également annexe 1). Les pressions exercées par l’homme sur la biodiversité ont déjà commencé à affecter la capacité de la nature et des écosystèmes à fournir de nombreux services. Ainsi, les rendements agricoles diminuent du fait de la perte de biodiversité (IPBES, 2019) et la santé humaine est affectée à de multiples niveaux par l’appauvrissement de la qualité de l’eau et de l’air, la hausse de la fréquence et de l’intensité des inondations et des incendies (Bradshaw et al., 2021).

Ces effets sont susceptibles de s’amplifier, et de nombreux impacts indirects, particulièrement difficiles à quantifier, pourraient entrer en jeu. Les scientifiques ont par exemple alerté sur le fait que des pandémiespourraient « apparaître plus souvent, se propager plus rapidement, tuer plus de gens et affecter l’économie mondiale avec un impact plus dévastateur que jamais auparavant », avec une probabilité accrue « par les activités humaines et par l’impact de ces activités sur l’environnement » (IPBES, 2020).

L’approche classique de la biodiversité en économie considère qu’il existe un stock de « capital naturel » qui produit des flux de « services écosystémiques ». La biodiversité, caractéristique du capital naturel, est envisagée comme un actif qui confère une valeur au capital naturel (« enabling asset » – Dasgupta, 2021).

On compte trois types de services écosystémiques :

- les services d’approvisionnement, tels que la nourriture, les combustibles ou l’eau potable ;

- les services de régulation, tels que la pollinisation, la stabilité climatique, la qualité de l’air ou le contrôle de l’érosion ;

- les services culturels, tels que le tourisme ou les valeurs spirituelles liées à la nature. Le maintien de ces différents services est garanti par les fonctions écologiques de base, comme les cycles de la matière (par exemple, le cycle de l’eau et le cycle du carbone), la photosynthèse, la formation des sols, ou encore les interactions écologiques au sein des écosystèmes.

Selon cette approche, la valeur du stock de capital naturel ou des flux de services écosystémiques peut être estimée dans une perspective utilitariste et traduite en unités monétaires par différentes méthodes d’évaluation. Ainsi, dans la mise à jour d’une étude célèbre, Costanza et al. (2014) estiment que la valeur annuelle des services écosystémiques s’élève à 125000 milliards de dollars US, soit environ 1,5 fois le PIB mondial au moment de l’étude. Récemment, des modèles intégrés économie/services écosystémiques ont également commencé à émerger et pourraient donner lieu à des analyses macroéconomiques sur l’importance de la biodiversité.

Cependant, appréhender les pertes économiques liées à la perte de biodiversité, et donc les risques financiers attenants, reste malaisé. C’est particulièrement le cas des risques extrêmes (disparition de ces services) dont les conséquences peuvent s’avérer dramatiques compte tenu du caractère à la fois indispensable et irremplaçable des services en jeu.

La perte de biodiversité : des risques financiers et des défis méthodologiques pour les mesurer

Une prise de conscience récente et qui s’accentue fortement

La communauté financière a récemment commencé à se pencher sur les conséquences économiques et financières de la perte de biodiversité, notamment à la suite d’études émanant du secteur public et international (OCDE, 2019), de la société civile (Finance Watch, 2019) et du secteur privé (Finance for Biodiversity, 2021), ou d’alliances entre ces acteurs dans le cas de la réflexion progresse également du côté des banques centrales, en particulier au sein du Réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS 3), qui a créé un groupe d’étude visant à comprendre les implications potentielles de la perte de biodiversité sur la stabilité financière. Ce groupe a publié un document d’orientation (NGFS et INSPIRE, 2021a) et un rapport intermédiaire 4 (NGFS et INSPIRE, 2021b), dans lesquels sont exposés la raison d’être de ses travaux et les principaux défis méthodologiques. Il publiera un rapport final début 2022.

Certaines banques centrales ont commencé à explorer les risques financiers liés à la perte de biodiversité. En juin 2020, De Nederlandsche Bank (DNB) a ainsi publié un rapport (van Toor et al., 2020) qui dresse un premier panorama de l’exposition potentielle des établissements financiers néerlandais à ces risques. Ce rapport énonce également que les régulateurs doivent développer des standards cohérents de mesure et de reporting en la matière. À ce titre, la France a récemment adopté des dispositions réglementaires novatrices sur le reporting des risques financiers liés à la perte de biodiversité, avec

la publication du décret d’application de l’article 29 de la loi relative à l’énergie et au climat (cf. encadré 1).

Quel cadre pour analyser les risques financiers liés à la biodiversité?

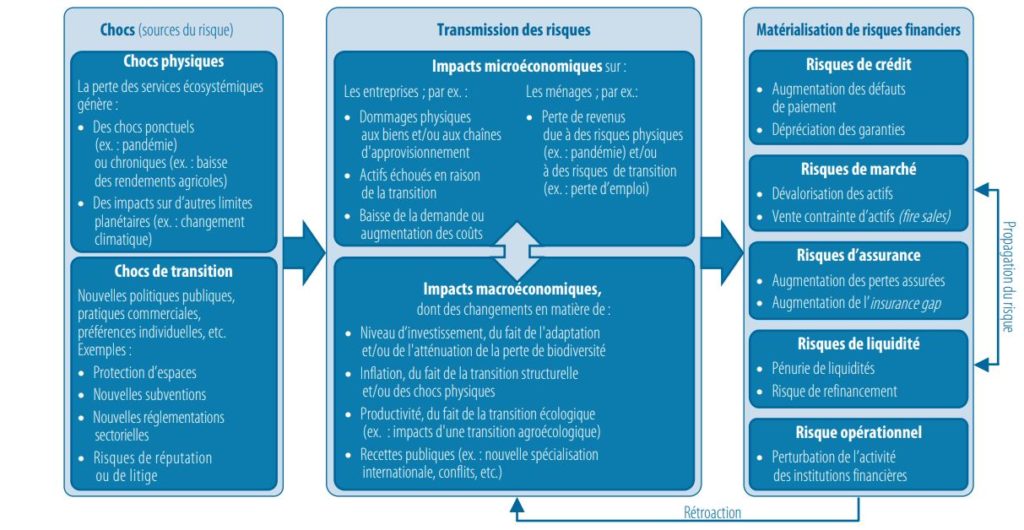

Tout comme les risques financiers liés au climat, on peut classer les risques financiers liés à la biodiversité en deux familles (cf. schéma 2 infra) : les risques physiques et les risques de transition (NGFS et INSPIRE, 2021a). Les risques physiques peuvent être de nature chronique (par exemple, un déclin progressif des pollinisateurs peut réduire le rendement des cultures) ou aiguë (par exemple, la déforestation peut entraîner l’émergence d’une zoonose et son évolution en pandémie).

À grande échelle, ils pourraient engendrer des risques géopolitiques (notamment par le biais de migrations et de conflits) qui constituent également des menaces pour la stabilité financière. Les risques de transition pourraient être déclenchés par une incompatibilité entre les bilans et stratégies des entreprises et des changements de politiques et réglementations (comme l’arrêt de subventions finalement préjudiciables à la biodiversité). Ils pourraient l’être encore par d’autres facteurs comme l’évolution des préférences des consommateurs (tels des changements dans les régimes alimentaires) ou le développement de nouvelles technologies (pour remplacement par exemple d’anciens produits nuisibles à la nature). Selon leur ampleur, les risques pour les entreprises peuvent se traduire en risques pour leurs créanciers et investisseurs

Cadre théorique pour analyser les risques financiers liés à la biodiversité

Les défis méthodologiques pour mesurer les risques financiers liés à la perte de biodiversité

Pour mieux saisir les conséquences économiques de la perte de biodiversité, comprendre le fonctionnement des écosystèmes et leurs interactions avec le système économique est nécessaire. Une difficulté majeure réside dans la complexité des processus en jeu (Kedward et al.,2020), que les modèles et approches présentés dans la section précédente abordent insuffisamment. L’une des

dimensions de cette complexité tient au fait que, contrairement au changement climatique où une unité de mesure commune (la tonne d’équivalent CO2) permet de résumer les phénomènes, « il est illusoire d’espérer décrire la biodiversité par un indicateur unique » (Chevassus-au-Louis et al., 2009). Une autre de ces dimensions tient à la non-linéarité des phénomènes et à leur incertitude; un consensus existe sur le fait que le franchissement de seuils écologiques critiques peut entraîner des résultats catastrophiques et irréversibles, mais il reste difficile de prévoir exactement où se situent ces points de bascule (Hillebrand et al., 2020). Dasgupta (2021) insiste sur le fait que ces dynamiques pourraient donner lieu à des « cygnes verts » (green swans), c’est-à-dire des risques financiers potentiellement systémiques déclenchés par des dynamiques socioécologiques (Bolton et al., 2020a

et 2020b; Svartzman et al., 2020).

Un autre défi lié à l’évaluation du lien biodiversitééconomie réside dans le niveau de substituabilité des services écosystémiques. La plupart des modèles biodiversitééconomie ne tiennent pas compte de la non-substituabilité du capital naturel et s’inscrivent dans une approche dite de durabilité faible (Dietz et Neumayer, 2007) : seul importe le fait que le capital dans son ensemble (mesuré en termes monétaires) augmente, et la perte de capital naturel ne devient importante que dans la mesure où elle menace l’accumulation des capitaux physiques et humains. Inversement, dans l’approche dite de durabilité forte (Dietz et Neumayer, 2007), une augmentation du capital manufacturé ou humain ne peut pas, ou seulement très partiellement, compenser les stocks existants de capital naturel. Autrement dit, l’épuisement du capital naturel et des services écosystémiques dans un monde où la biodiversité s’effondre ne peut pas être compensé par une augmentation des revenus, ou seulement de manière très limitée : « si la biosphère devait être détruite, la vie cesserait d’exister »

Comment estimer les risques financiers liés à biodiversité ? L’exemple de la France

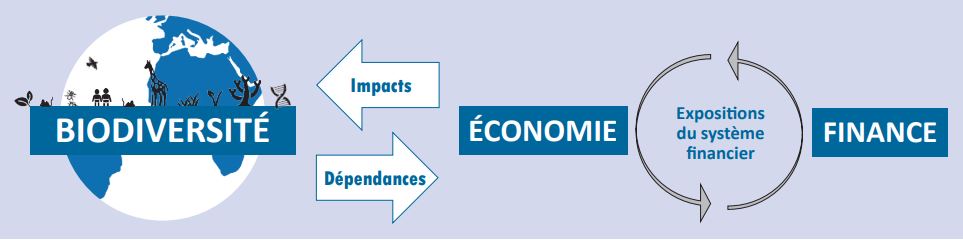

L’estimation des dépendances et impacts du système financier : une première étape essentielle vers l’analyse des risques

Les défis méthodologiques présentés précédemment témoignent de la difficulté à prévoir la nature des chocs à venir et leur transmission aux agents économiques, étape pourtant essentielle à toute mesure de risques environnementaux nouveaux (et donc non reflétés dans les données historiques). En cela, le travail mené par des chercheurs de la Banque de France, de l’Office français de la biodiversité (OFB), de l’Agence française de développement (AFD) et de CDC Biodiversité (Svartzman et al., 2021) a mobilisé deux méthodologies utilisées par la DNB (van Toor et al., 2020) :

• afin de se rapprocher d’une analyse des risques physiques, les auteurs évaluent les dépendances (cf. schéma 3) des entreprises dont les titres sont détenus par les institutions financières françaises à différents services écosystémiques. Ces dépendances constituent un indicateur de l’exposition à un potentiel « choc » physique lié à la biodiversité. En effet, on peut considérer que plus la production d’une entreprise dépend de certains services écosystémiques, plus la probabilité augmente qu’une perturbation dans la fourniture de ces services (choc physique) l’affecte. Ainsi, un portefeuille qui contient des titres émis par des entreprises exposées au risque physique est lui-même exposé au risque physique;

• afin de se rapprocher d’une analyse des risques de transition, les auteurs évaluent l’impact (ou empreinte) sur la biodiversité qu’ont les entreprises dont les titres sont détenus par les institutions financières françaises au travers de leurs activités directes ou de leurs chaînesde valeur en amont (cf. schéma 3). En effet, plus une entreprise a un impact négatif sur la biodiversité, plus la probabilité augmente que des mesures de protection de la biodiversité (choc de transition) l’affectent. Ainsi, plus l’impact biodiversité d’un portefeuille de titres est important, plus il est exposé au risque de transition.

Le travail de recherche, dont des premiers résultats sont résumés ci-après, a été présenté dans un document de travail (Svartzman et al. [2021], « Un “printemps silencieux” pour le système financier? Vers une estimation des risques financiers liés à la biodiversité en France », Document de travail, no 826, Banque de France, août). Ce travail s’est appliqué à évaluer les dépendances aux services écosystémiques et l’empreinte biodiversité des titres (actions et obligations) émis par des entreprises et détenus 5 par les institutions financières françaises à fin 2019. Les métriques de dépendance et d’impact sont décrites dans l’encadré 2.

Les dépendances aux services écosystémiques du portefeuille des institutions financières françaises

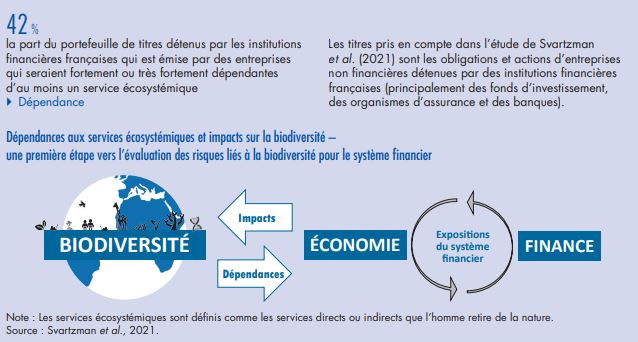

En considérant les dépendances directes des entreprises (scope 1) 6, Svartzman et al. (2021) établissent que 42% du montant des titres détenus fin 2019 par les investisseurs institutionnels français (principalement fonds, organismes d’assurance et, dans une moindre mesure, banques) sont émis par des entreprises qui sont fortement à très fortement dépendantes d’au moins un service

écosystémique. Ce résultat est semblable à celui obtenu par van Toor et al. (2020) dans leur analyse du système financier des Pays Bas. 9% des capitaux détenus sont émis par des entreprises très fortement dépendantes d’au moins un service écosystémique. Les principaux services écosystémiques concernés sont l’approvisionnement en eau (de surface et souterraine) et les services de régulation, comme le contrôle de l’érosion, la protection contre les orages et les inondations ou la régulation du climat.

Analyse des dépendances aux services écosystémiques et des impacts sur la biodiversité