La majorité des entreprises divulguent des informations liées à la biodiversité, mais très peu sont en ligne avec les recommandations du TNFD. Une étude met en évidence des disparités importantes selon les secteurs et une marge d’amélioration importante. Par Alexis Gazzo Associé, Climate Change & Sustainability leader, France

Les recommandations de la TNFD

L’année dernière, EY a intégré, aux côtés de 34 autres organisations, la Taskforce on Nature-related Financial Disclosure (TNFD). A l’image de la dynamique sur le climat enclenchée par la Taskforce on Climate-Related Financial Disclosures (TCFD), l’objectif est de bâtir un référentiel international d’analyse et de reporting pour les entreprises et les institutions financières, concernant leurs impacts sur la perte de la biodiversité et les risques afférents, afin de les intégrer à leurs prises de décisions. Le 15 mars dernier, la TNFD a publié un premier cadre de référence (v0.1) qui marque le début d’un cycle de 18 mois de consultation et de développement.

Ce premier Panorama de l’alignement des grandes entreprises françaises avec les recommandations du premier cadre de la TNFD propose :

- de mesurer l’alignement des entreprises du SBF120 avec les premières recommandations du cadre de référence de la TNFD,

- d’identifier les bonnes pratiques,

- et axes de progrès à partir de leurs documents d’enregistrement (URD) 2021.

Cette analyse s’appuie sur la méthodologie définie dans le cadre de notre Baromètre mondial sur la publication des risques climatiques. Pour chacun des quatre piliers – gouvernance, stratégie, gestion des risques, indicateurs et objectifs – et des 11 recommandations de la TNFD, une note a été attribuée à chaque entreprise sur deux critères : la couverture de l’information, et la qualité de l’information publiée.

L’alignement avec les recommandations de la TNFD varie selon les secteurs

Source : EY

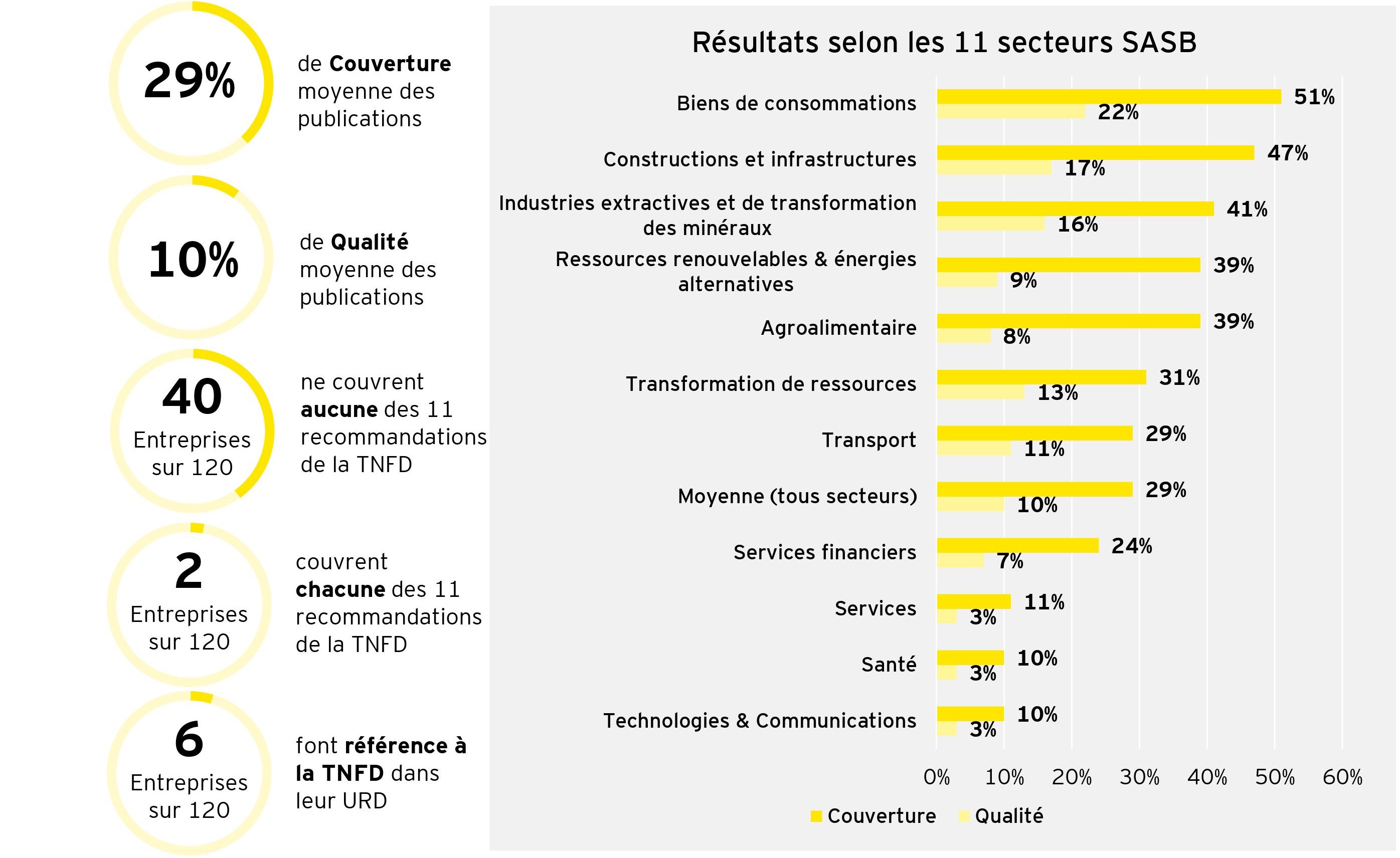

La majorité des entreprises publient des informations relatives à la biodiversité, mais très peu sont partiellement ou complètement alignées avec les recommandations de la TNFD (29% de couverture moyenne et 11% de qualité moyenne des publications).

- La gouvernance RSE est généralement décrite, mais très peu d’entreprises mentionnent ou détaillent la supervision ou le pilotage des risques et opportunités relatifs à la biodiversité.

- La majorité des entreprises font référence à un ou plusieurs enjeux liés à la biodiversité. Cependant peu d’entreprises analysent les impacts de ces risques sur leur modèle d’affaires ou leurs dépendances aux écosystèmes, et ne le font que de manière qualitative.

- Les processus d’identification et de gestion des risques relatifs à la nature sont peu mis en place et/ou détaillés dans les publications, et ne sont pas intégrés aux processus des risques globaux pour la majorité des entreprises.

- Les indicateurs et les objectifs portent en général sur les réalisations de l’entreprise, ainsi que sur les différentes pressions résultant de leurs activités (pollutions, consommations, etc.). Une mesure intégrée des impacts et des dépendances de l’entreprise est rarement proposée.

Des disparités sont observées entre les secteurs : avec les secteurs des biens de consommations et des constructions et infrastructures qui suivent le mieux les recommandations de la TNFD, à l’inverse des secteurs des services, de la santé et des technologies & communications.

Les entreprises décrivent leur gouvernance extra-financière, mais souvent sans faire explicitement référence à la biodiversité

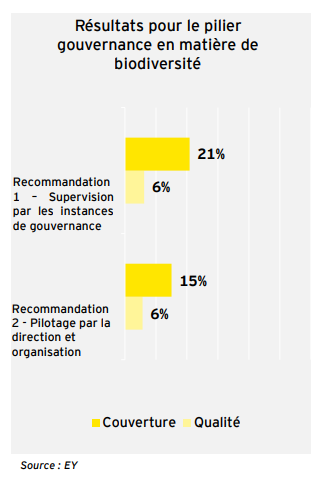

Niveau d’alignement avec les recommandations de la TNFD en matière de gouvernance

Recommandation 1 – Description de la supervision du risque par les instances de gouvernance

▪ Un système de gouvernance au niveau du Conseil d’Administration qui intègre les enjeux RSE dans la prise de décisions et gestion des risques est généralement mis en place par les entreprises du SBF120.

▪ Si les risques climatiques font l’objet d’une gouvernance explicite, il est rarement mentionné (seules 25 entreprises le mentionnent) que les instances existantes (Comité d’administration, comité des risques, Comité RSE, etc.) intègrent les sujets relatifs à la biodiversité, soit parce qu’elles ne les couvrent pas du tout, soit parce que l’information n’est pas publiée.

Recommandation 2 – Pilotage par la direction et organisation

- L’instance permettant de piloter la gestion des risques extra-financiers et de déployer

les politiques RSE associées est quasi systématiquement présentée par les

entreprises analysées.

- Cependant, peu d’entreprises mentionnent l’existence d’une personne ou d’une instance

uniquement dédiée aux risques biodiversité (18 entreprises y font au moins référence),

et encore moins détaillent son fonctionnement.

- Les entreprises analysée sont peu nombreuses à préciser la manière dont les enjeux relatifs à la biodiversité sont adressés par la direction et les opérations.

Retrouver ci-dessous l’étude complète :