Invesco : Règlementaire ESG Alors que l’Europe se prépare à un hiver difficile en raison de sa dépendance au gaz, l’UE et la France évaluent les mesures à prendre pour renforcer la résilience énergétique.

Réglementaire ESG : points clés

Au Royaume-Uni, où la Haute Cour a jugé les plans net zéro inadéquats, une consultation est en cours sur la réforme du marché de l’électricité pour soutenir la décarbonation et promouvoir la sécurité énergétique.

Toujours en Europe, avec l’entrée en vigueur du régime de préférences en matière de durabilité de l’UE, un défi clé est centré sur l’engagement avec les investisseurs de détail. La BCE, quant à elle, a fait plusieurs annonces liées au climat – y compris son exercice de test de résistance climatique pour les grandes banques européennes, qui a montré des expositions aux secteurs à fortes émissions.

Ailleurs, le package Build Back Better de Joe Biden semble prêt pour un redémarrage avec un investissement important dans l’énergie propre ; et il y avait aussi des rapports du Réseau pour l’écologisation du système financier et du Fonds monétaire international axés sur les lacunes des données climatiques et les taxes exceptionnelles sur le secteur de l’énergie, respectivement.

L’hiver s’annonce très froid

Un flux constant d’annonces d’arrêts de livraison par Gazprom a continué d’affluer au cours de l’été, affectant plus récemment le français Engie, qui a déjà interrompu les livraisons vers la Lettonie, la Pologne, la Bulgarie, la Finlande, les Pays-Bas et le Danemark. Alors que l’UE est parvenue à atteindre 80 % de son stockage de gaz, deux mois avant l’échéance qu’elle s’est imposée, des interrogations subsistent quant à savoir si cela suffira à éviter le rationnement énergétique pendant l’hiver.

Dans le titre accrocheur « Économisez du gaz pour un hiver sûr », l’UE appelle à une réduction de 15 % de la demande de gaz et prévoit un mandat à l’échelle de l’Union pour réduire la demande face à une grave pénurie ou à une forte demande. Le plan met l’accent sur la substitution du gaz par d’autres combustibles et sur les économies d’énergie globales dans tous les secteurs. Il vise à préserver l’approvisionnement des ménages et des utilisateurs essentiels tels que les hôpitaux, mais aussi les industries qui sont décisives pour la fourniture de produits et services essentiels à l’économie, ainsi que pour les chaînes d’approvisionnement et la compétitivité de l’UE.

Pendant ce temps, de nombreux pays analysent et agissent pour réformer leurs marchés de l’énergie face à la crise énergétique. Cette semaine, la présidente de la Commission européenne, Ursula von der Leyen, a annoncé que l’UE entamerait des travaux sur une réforme structurelle du marché de l’énergie de l’UE, notamment pour découpler les prix de l’électricité de la hausse des prix du gaz.

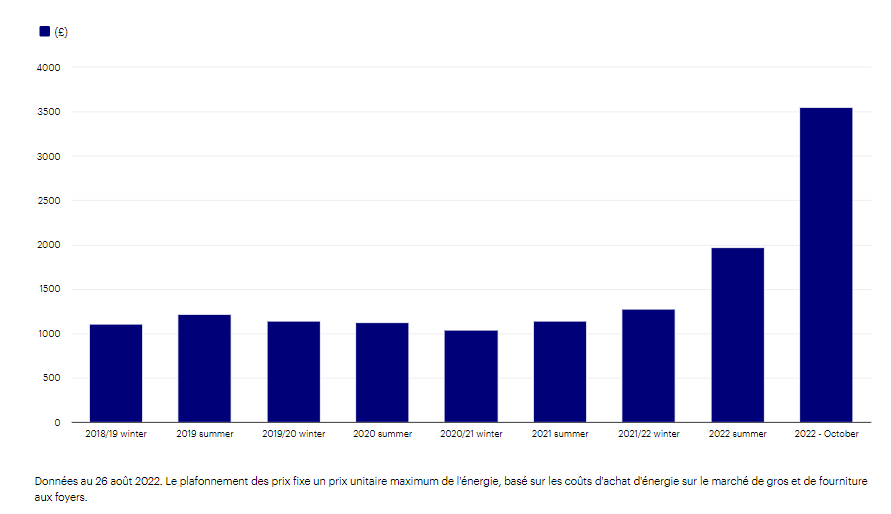

Figure 1. Plafond des prix de l’énergie au Royaume-Uni (£)

Au Royaume-Uni, le Department for Business, Energy, Industrial Strategy mène actuellement une consultation sur la réforme du marché de l’électricité pour soutenir la décarbonisation et promouvoir la sécurité énergétique. Bien que ces réformes ne résolvent pas la hausse des prix ou les risques à court terme cet hiver, elles soulignent les répercussions à long terme et le réalignement des systèmes énergétiques structurels à la suite de l’invasion russe de l’Ukraine. De même, en France, le gouvernement a annoncé son intention de nationaliser entièrement le fournisseur d’énergie en difficulté EDF.

Une vue d’Invesco

À mesure que le régime de préférences en matière de durabilité entrera en vigueur, un grand défi sera de savoir comment s’engager avec les investisseurs de détail sur la durabilité compte tenu de la complexité du cadre de l’UE. Alors que le projet d’orientations de l’Autorité européenne des marchés financiers indique que les conseillers financiers devraient traduire les éléments les plus techniques du régime en langage clair, trouver la bonne façon de s’engager sur ces sujets reste un défi.

Vous pouvez lire nos recherches sur l’instauration de la confiance dans l’investissement durable et notre guide sur le régime de préférences en matière de durabilité ci-dessous.

Les évolutions de la finance durable en Europe

Ce n’est pas facile d’être vert : face à une importante controverse, le vote du Parlement européen en juillet n’a pas réussi à bloquer l’adoption du projet de loi qui rendrait le nucléaire et le gaz éligibles en tant qu’investissements verts dans le cadre de la taxonomie européenne . Les militants ont critiqué le projet de loi pour édulcorer les ambitions vertes de l’UE. Dans le même ordre d’idées, la plate-forme sur la finance durable a lancé une consultation visant à clarifier la manière dont les garanties minimales de la taxonomie de l’UE devraient être appliquées .

Réaction indésirable : lors de leur premier examen annuel des divulgations volontaires des principaux impacts négatifs (PAI) en vertu du règlement sur la divulgation des informations financières durables (SFDR), les autorités européennes de surveillance (AES) ont conclu que les pratiques sur le marché varient considérablement. Alors que l’introduction des modèles de déclaration obligatoire en janvier 2023 harmonisera certaines de ces pratiques, les AES ont défini certaines bonnes pratiques de haut niveau, ainsi que des recommandations aux régulateurs nationaux pour superviser le nouveau régime .

Parlons-en : Fidèle au SFDR, l’Autorité européenne des assurances et des pensions professionnelles (EIOPA) a choisi de ne pas publier de lignes directrices concernant les préférences en matière de durabilité dans le cadre de la directive sur la distribution d’assurances (IDD) . L’autorité a déclaré avoir écouté les commentaires du marché lors de sa consultation sur la complexité du régime et a plutôt publié une note d’orientation pour aider les entreprises à se préparer aux nouvelles règles. L’ESMA mène également des consultations sur la mise à jour de ses règles de gouvernance des produits, notamment sur la manière dont les préférences en matière de durabilité devraient être intégrées dans les déterminations des marchés cibles .

Climate central : La Banque centrale européenne (BCE) a fait plusieurs annonces axées sur le climat. Premièrement, le Conseil des gouverneurs de la BCE a décidé d’ajuster les avoirs en obligations d’entreprises dans les portefeuilles de politique monétaire de l’Eurosystème et son cadre de garanties, d’introduire des obligations d’information liées au climat et d’améliorer ses pratiques de gestion des risques . Deuxièmement, la BCE a publié les résultats de son exercice de test de résistance climatique pour les grandes banques européennes. L’exercice a révélé que les banques sont considérablement exposées, avec 60 % des revenus d’intérêts provenant de secteurs à fortes émissions, et bien que des progrès soient réalisés, les lacunes dans les données et le manque d’intégration de la considération climatique dans les modèles de risque continuent d’être un défi . Troisièmement, la BCE a publié des recherches sur l’efficacité de l’assouplissement quantitatif vert , constatant qu’il risque d’évincer les investissements du secteur privé avec peu d’avantages pour le réchauffement climatique – une taxe mondiale sur le carbone serait 4 fois plus efficace. Enfin, la BCE et le Comité européen du risque systémique ont publié une note de recherche sur les défis macroprudentiels liés au changement climatique, y compris la manière dont les outils macroprudentiels existants, tels que les coussins de fonds propres et les limites de concentration, pourraient être réaffectés pour faire face aux risques liés au changement climatique .

Devenir social : le ministère britannique du Travail et des Pensions a publié ses conclusions à la suite d’une consultation sur la manière dont les régimes de retraite peuvent prendre en compte les questions sociales dans leurs investissements. La principale conclusion a été de mettre en place un groupe de travail intergouvernemental pour approfondir l’étude de la question.

Développements internationaux

Pont sur les eaux troubles :Le Network for Greening the Financial System (NGFS) a publié son rapport final sur la réduction des lacunes dans les données climatiques. Dans le cadre du projet, le NGFS a construit un répertoire de données climatiques. Faisant le point sur les données disponibles, le répertoire final fait référence à 329 combinaisons métriques/méthodologies uniques, 1 262 éléments de données brutes et 748 liens vers des sources de données en fonction des besoins des cas d’utilisation des parties prenantes du secteur financier. Parmi ceux-ci, plus de 500 éléments de données brutes sont considérés comme des lacunes dans les données, ce qui met en évidence la gravité du problème de données. Le rapport souligne également que des problèmes découlent également du manque d’audit des données climatiques, de l’utilisation d’estimations et de modèles et du manque de granularité. Le rapport formule un certain nombre de recommandations pour établir une convergence internationale en matière de rapports sur la durabilité et aligner les taxonomies pour aligner les divulgations.

Analysez ceci : Le FMI a publié un document d’information expliquant comment il a commencé à intégrer l’analyse des risques climatiques dans son programme PESF et a déjà testé certaines de ces approches dans les récentes évaluations du Programme d’évaluation du secteur financier en Norvège, au Chili et en Afrique du Sud .

Politique climatique et budgétaire

Retour à la planche à dessin : La Haute Cour du Royaume-Uni a jugé la stratégie du net zéro du Royaume-Uni inadéquate. Dans le jugement, les juges ont estimé que le plan du Royaume-Uni pour atteindre le zéro net était trop vague et manquait d’objectifs et de livrables clairs pour y parvenir. Cela vient juste après que le Comité sur le changement climatique ait tiré la sonnette d’alarme sur la stratégie du Royaume-Uni pour atteindre le zéro net.

Retour vers le futur : le package Build Back Better du président Joe Biden semble prêt pour un redémarrage suite à l’annonce d’un accord visant à embarquer le sénateur Joe Manchin. L’accord final, rebaptisé Inflation Reduction Act (IRA) comprend des investissements importants dans l’énergie propre.

Taxer les riches : le Fonds monétaire international (FMI) a publié une note définissant les meilleures pratiques pour l’application de taxes exceptionnelles sur le secteur de l’énergie compte tenu des prix record de l’énergie. Dans la note, le FMI met en garde contre les mesures impulsives à court terme, mais préconise plutôt que les pays introduisent des systèmes permanents de tarification de l’énergie qui ciblent les profits excédentaires.