La Banque de France publie ses projections macroéconomiques mardi 21 juin et choisi de retenir deux scénarios. Le scénario « central », jugé le plus probable : la récession en France arriverait en 2023, si toutefois la situation économique, et notamment l’inflation ne se réduit pas significativement d’ici là.

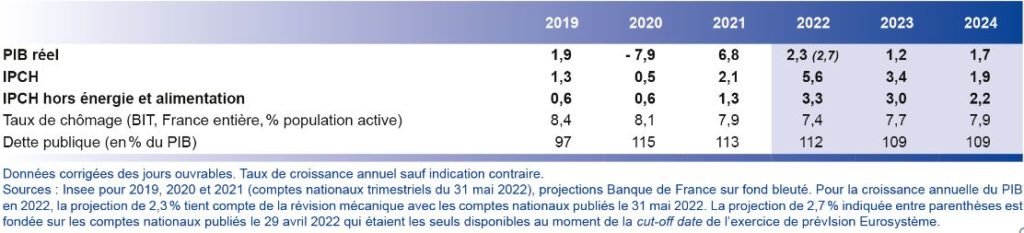

France – points clés de la projection

Le contexte de la guerre en Ukraine, et les fortes tensions sur les marchés des matières premières ainsi que sur les chaînes de valeur internationales, créent un environnement difficile. Ces chocs nous conduisent à revoir à la hausse l’inflation et à la baisse l’activité, de façon plus marquée qu’en mars.

L’inflation

L’inflation en France serait en conséquence élevée en 2022 et en 2023. La dynamique des prix de l’énergie serait la première source de cette forte hausse des prix, d’autant que nous supposons conventionnellement que le bouclier tarifaire ne serait pas prolongé au-delà de la fin de cette année. Elle serait également nourrie dans les prochains trimestres par les produits alimentaires et les biens manufacturés. Ensuite, l’inflation totale et sa composante hors énergie et alimentation reviendraient autour de 2% dans notre scénario central au cours de 2024, soit l’objectif de l’Eurosystème, un rythme proche de celui de la période 2002-2007.

Le ralentissement de la croissance

En 2022, l’activité ralentirait à 2,3% en moyenne annuelle si l’on prend mécaniquement en compte la révision des comptes trimestriels passés publiée par l’Insee le 31 mai dernier (et à 2,7% avant cette révision). La croissance serait affectée par le niveau actuel de l’inflation qui pèse sur le pouvoir d’achat, et par la détérioration de la conjoncture économique internationale ainsi que par le contexte géopolitique très incertain qui dégrade la confiance de tous les agents économiques. À court terme, notre scénario central inscrit un ralentissement prononcé sur les quatre trimestres de 2022, même si la baisse du PIB du premier trimestre ne se prolongerait pas. Ensuite, en 2023, la croissance du PIB serait de + 1,2% en moyenne, du fait d’une certaine persistance des chocs actuels, et aussi, par hypothèse conventionnelle retenue ici, de la fin de la partie temporaire des mesures prises pour soutenir l’économie en temps de crise. Mais, en 2024, une fois les chocs passés, la croissance retrouverait un rythme plus soutenu, à + 1,7% en moyenne, avec une demande intérieure assez vigoureuse. Dans ce contexte, l’emploi résisterait globalement assez bien, et le taux de chômage avec une hausse modérée resterait à des niveaux historiquement favorables.

Le déficit public

Le déficit public serait affecté par l’activité économique, mais aussi en 2022 par les mesures de soutien au pouvoir d’achat. Avec nos hypothèses actuelles, le déficit public s’améliorerait, mais resterait légèrement supérieur à – 3% du PIB en 2024. En conséquence, la décrue de la dette publique amorcée en 2021 marquerait le pas en fin d’horizon de projection.

Le scénario défavorable

Au regard du haut degré d’incertitude, nous présentons aussi un scénario défavorable dans lequel des risques supplémentaires se matérialiseraient, dont des tensions beaucoup plus marquées sur les prix de l’énergie et de l’alimentation. Alors que nous ne préjugions pas des probabilités respectives des deux scénarios « conventionnel » et « dégradé » en mars, la variante défavorable présentée ici doit s’interpréter comme un risque par rapport à notre scénario central, jugé à ce stade plus probable. La croissance serait dans cette variante nettement réduite en 2022, et le PIB reculerait de – 1,3% en 2023 avant que la croissance se rétablisse partiellement, à + 1,3% en 2024. Les chocs sur les prix des matières premières se traduiraient aussi par une inflation supérieure à 6% en 2022 et 2023, suivie d’un repli plus marqué de l’inflation en 2024 au vu du contexte économique très dégradé dans ce scénario. La dette publique subirait dans ce contexte un net choc à la hausse, même à politique budgétaire inchangée.

Ce scénario noir repose notamment sur « l’hypothèse d’un arrêt total des importations européennes de pétrole et de gaz russes à partir du troisième trimestre 2022 et de tensions supplémentaires d’ampleur tout à fait exceptionnelles sur les prix du pétrole et du gaz ». Le prix du baril de pétrole enregistrerait ainsi une hausse supplémentaire de 67 dollars dès le quatrième trimestre 2022, choc qui persisterait dans le temps (+ 31 dollars le baril fin 2024).

Dans ces conditions, l’inflation atteindrait 6,1% en 2022 et continuerait d’augmenter à 7% en 2023, avec pour conséquence de plonger l’économie française dans une sévère récession (- 1,3% l’année prochaine) avant le retour d’une croissance faible en 2024 (+ 1,3%). Ce scénario « défavorable » se traduirait, enfin, par une nette dégradation des finances publiques, avec un déficit atteignant 5% du PIB en 2024 et une dette s’élevant à cette date à 117% du PIB.

Projections macroéconomique France 21 juin 2022