Le 12 janvier 2023 : Les décideurs politiques peuvent utiliser les bons outils pour aider à gérer les risques climatiques ayant un impact sur les économies et les systèmes financiers

Les économies et les systèmes financiers

Lorsqu’il s’agit de l’impact dévastateur du changement climatique, la plupart des gens pensent aux dommages infligés aux vies et aux moyens de subsistance. Pourtant, les effets de phénomènes météorologiques plus fréquents et extrêmes sont tout aussi importants pour la santé des systèmes financiers.

Les impacts physiques des chocs liés au climat, tels que les dommages causés par les ouragans aux réseaux électriques, affectent les institutions financières et la façon dont elles prennent des décisions. Il en va de même pour les risques de transition vers une économie bas carbone. Pensez aux coûts des nouvelles taxes sur le carbone ou des nouvelles lois qui exigent l’élimination progressive des combustibles fossiles avant que des substituts plus écologiques ne soient disponibles.

Pour prendre des décisions éclairées sur leurs opérations futures, les banques, les assureurs et d’autres acteurs du secteur financier ont besoin d’outils pour gérer les risques climatiques dans leurs opérations et leurs bilans. Dans le même temps, alors que les superviseurs financiers surveillent la résilience du système, ils ont besoin d’outils pour évaluer et superviser ces risques de manière adéquate.

Analyse des risques financiers

Avec les bons outils, les autorités du secteur financier peuvent commencer à évaluer les risques climatiques en tant qu’élément crucial pour évaluer comment les gérer avec les bonnes politiques.

C’est là qu’intervient le FMI. Le programme d’évaluation du secteur financier du FMI examine déjà régulièrement la résilience des banques et d’autres institutions, y compris avec des tests de résistance pour mieux évaluer les risques systémiques. Ces procédures sont en train d’être réorganisées pour intégrer l’analyse des risques climatiques afin de mieux évaluer les risques pour la stabilité financière liés au changement climatique.

L’analyse des risques implique généralement le développement de tests de résistance basés sur des scénarios pour évaluer la solvabilité des banques. Le processus intègre des scénarios macroéconomiques défavorables spécialement conçus pour les tests, notamment des éléments tels que la contraction économique, la hausse du chômage, les chocs de taux de change et la baisse des prix des actifs.

Ces scénarios sont ensuite utilisés comme données d’entrée lors de l’examen des relations entre ces moteurs macroéconomiques et les facteurs de risque, tels que le risque de crédit et les revenus d’intérêts, pour estimer les impacts sur les revenus et le capital des banques. La résilience des banques est ensuite évaluée en fonction de la baisse ou non des niveaux de capital en dessous des seuils réglementaires.

Au-delà de l’approche standard

Contrairement aux stress tests conventionnels, l’analyse des risques climatiques, à ce stade, ne se concentre pas sur la quantification des besoins en capital éventuels des institutions financières par rapport aux seuils réglementaires. Au lieu de cela, l’approche du FMI se concentre sur la mesure et la sensibilisation aux risques. Cela reflète de nouveaux défis, notamment la complexité de la modélisation du risque climatique et de ses impacts économiques sur de très longs horizons et des lacunes majeures dans les données .

Alors que les conséquences du changement climatique se feront sentir sur des décennies, les risques qui pourraient survenir au cours des trois à cinq prochaines années sont pris en compte dans des exercices de simulation de crise typiques. L’incidence et l’impact des événements extrêmes augmentent et il existe une incertitude considérable quant aux politiques. Tous ces éléments peuvent potentiellement avoir des effets importants sur la valeur des entreprises, et donc des banques, car les marchés tiennent compte des effets des risques à plus long terme sur les perspectives commerciales.

La première étape de l’analyse des risques climatiques du FMI consiste à évaluer quels aléas sont les plus pertinents pour un pays. Lorsque les risques climatiques sont importants, le cadre des tests de résistance à la solvabilité des banques intègre le risque physique et de transition.

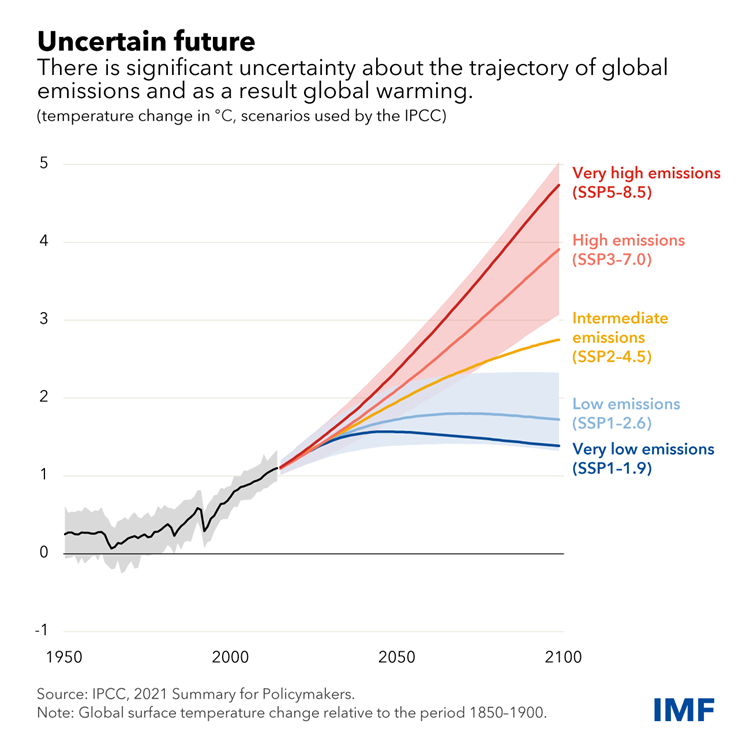

Cela commence souvent par des scénarios de température et d’émissions basés sur les chiffres du Groupe d’experts intergouvernemental sur l’évolution du climat des Nations Unies et adaptés par le Network for Greening the Financial System , une coalition de banques centrales travaillant sur le changement climatique.

Les scénarios climatiques associent ensuite les scénarios d’émissions et de température aux risques physiques, tels que les conditions météorologiques extrêmes, et aux risques de transition, tels que les futures taxes sur le carbone. Ces scénarios mettent en évidence les compromis entre le risque physique et le risque de transition – plus la transition est ordonnée, moins l’augmentation des températures et l’occurrence du risque climatique physique sont importantes.

Données et prévisions

L’évaluation globale de la stabilité bancaire consiste à mesurer l’impact des risques physiques ou de transition sur l’économie et le capital des banques. Les risques physiques sont localisés et nécessitent de nouvelles approches pour comprendre où les tempêtes et les inondations peuvent frapper. L’analyse utilise de nouvelles données et projections sur la probabilité et l’impact de différents risques sur les actifs physiques tels que les bâtiments ou les infrastructures, et sur l’activité économique, comme la chaleur extrême qui réduit les heures de travail. Cette approche a été appliquée pour prendre en compte les risques pour les banques liés aux typhons dans le PESF 2021 aux Philippines .

Les politiques visant à soutenir la transition vers un monde à faible émission de carbone visent à déplacer les ressources des secteurs bruns vers les secteurs verts, ce qui a un impact sur les perspectives des secteurs bruns. Afin d’analyser leur impact sur le secteur financier, nous évaluons l’impact des taxes carbone (en tant qu’indicateur indirect du large éventail de politiques visant à favoriser la transition) sur les secteurs économiques individuels et, si possible, directement sur les bilans des entreprises et donc aux banques.

Nous évaluons également ce qui se passe si les investisseurs réévaluent la valeur des entreprises en raison de l’effet de changements imprévus dans les politiques sur les bénéfices à long terme. Un tel résultat, parfois qualifié de moment climatique de Minsky, pourrait entraîner une augmentation du risque de crédit aujourd’hui, affectant le capital des banques. Cette question a été abordée dans le PESF du Royaume-Uni de cette année, qui a évalué dans quelle mesure les valorisations des entreprises, et donc le risque de crédit, pourraient être soudainement affectés par le changement climatique.

Améliorer le cadre politique

À ce stade précoce, l’analyse des risques climatiques peut aider à sensibiliser à la gestion prudente des risques climatiques et inciter les banques à améliorer leurs cadres. Dans le même temps, cela contribuera à informer les superviseurs de l’ampleur potentielle des risques liés au climat dans leurs juridictions et à mieux comprendre les canaux de transmission vers le système financier.

Actuellement, plusieurs superviseurs et banques centrales utilisent des tests de résistance climatique pour mesurer les expositions aux risques associés. Cela aide à comprendre les défis auxquels sont confrontés les modèles commerciaux des banques, les implications pour la fourniture de services financiers et les réponses politiques souhaitées. En fin de compte, l’analyse des risques climatiques aidera les institutions financières à divulguer et à gérer les risques connexes.