Quel test de résistance du secteur financier ?

La reconnaissance des risques que le changement climatique, la perte de la biodiversité et l’érosion des ressources naturelles font peser sur le système économique et financier a conduit les pouvoirs publics et les acteurs financiers à évoluer dans leur approche du contrôle du risque climat…

La reconnaissance des risques que le changement climatique, la perte de la biodiversité et l’érosion des ressources naturelles font peser sur le système économique et financier a conduit les pouvoirs publics et les acteurs financiers à évoluer dans leur approche du contrôle du risque climat. A ce titre, la France a impulsé un mouvement décisif avec l’adoption le 17 août 2015 de la loi relative à la transition énergétique pour la croissance verte : l’article 173. En substance, elle enjoint les entreprises, les investisseurs et leurs gestionnaires d’actifs, à publier annuellement les informations sur leur prise en compte des risques liés au changement climatique et des objectifs de transition bas-carbone. La disposition VI de l’article 173 les oblige à rendre compte de la prise en considération des critères dits ESG, en particulier des risques liés au changement climatique, dans leurs décisions d’investissement, ainsi que des moyens mis en œuvre pour contribuer à la transition énergétique et écologique. Dans ce cadre, avec toujours en tête l’idée de faire émerger un système financier qui tienne suffisamment compte des enjeux climatiques, s’est ajoutée la disposition V de l’article 173 de cette loi qui demande la remise d’un rapport sur la mise en œuvre de tests de résistance réguliers représentatifs des risques associés au changement climatique. Enfin, l’article 29 de la loi n°2019-1147 du 8 novembre 2019 relative à l’énergie et au climat vient compléter l’arsenal législatif en renforçant l’exigence de transparence du reporting en matière ESG ainsi qu’une meilleure intégration des enjeux extra-financiers dans les processus de décision d’investissement et de gestion des risques. L’exercice pilote climatique lancé par l’ACPR s’inscrit dans la continuité de ces travaux.

L’exercice pilote climatique de l’ACPR

Les objectifs de l’exercice de stress test

Dans un premier temps, le réseau des banques centrales et les superviseurs avaient abordé le sujet du changement climatique à travers leur rôle de régulateurs du système financier. Ils ont peu à peu étendu leur domaine d’intervention à d’autres sujets liés au climat, comme la prise en compte de la dimension environnementale dans les programmes d’achats d’actifs des banques centrales, le besoin de financement de la transition climatique ou encore le lien entre climat et inflation. Ces sujets sont aujourd’hui au cœur de leur réflexion menée notamment au sein du NGFS (Network for Greening the Financial System), dont l’ACPR est un des membres fondateurs au côté de la banque de France. C’est donc naturellement que cette dernière s’est appuyée sur les scénarios de transition publiés par ce réseau le 24 juin 2020 pour lancer, sur la base du volontariat, cet ambitieux exercice de stress test. Il poursuit un double objectif. D’une part, il doit encourager les banques et assureurs à évaluer les risques et vulnérabilités liés au changement climatique auxquels ils pourraient être exposés, sous différents scénarios et sur un horizon de temps long. D’autre part, il vise à identifier les lacunes actuelles en termes d’outils, d’indicateurs, de données et de ressources (effectifs, besoins de formation, capacités d’analyse, etc.) qui seraient nécessaires pour assurer un suivi et une évaluation pertinente des risques liés au changement climatique pour le secteur financier.

Au préalable s’est bien-sûr posée la question du processus le plus adapté pour mesurer ces risques. Tout l’enjeu pour calculer ces indicateurs provient du besoin de trouver une correspondance entre les scénarios climatiques et les valorisations financières des actifs afin d’être en mesure d’analyser la résilience des portefeuilles aux chocs climatiques. Il est compliqué pour cet exercice de s’appuyer sur des simulations de type Monte-Carlo classiquement utilisées en finance car ce sont justement des scénarios qui n’ont pas été explorés dans le passé et on ne peut donc pas se baser sur des données historiques.

Ainsi, plutôt qu’une approche traditionnelle utilisant des indicateurs quantitatifs basés sur des séries passées, il est plus pertinent d’utiliser des méthodes de stress tests climat utilisant des scénarios historiques et théoriques. A noter que le terme VaR climat est parfois utilisé pour quantifier la variation de valeur d’un portefeuille causée par l’aléa climatique, mais le parallèle avec la VaR financière d’un portefeuille peut selon nous prêter à confusion, car les scénarios climatiques ne sont pas nécessairement des scénarios de risque extrême, et ils sont peu définissables de manière probabiliste.

ACPR

La définition des scénarios climatiques, un élément clé de cet exercice

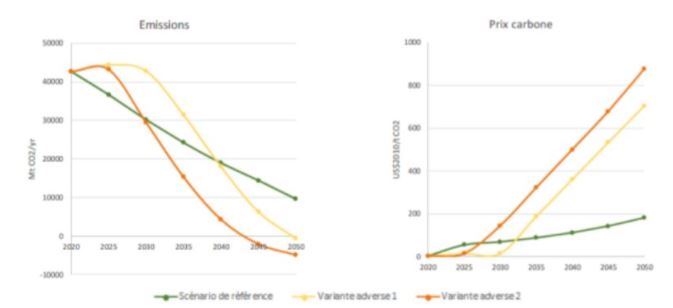

Les scénarios climatiques ont des enjeux spécifiques : horizon de temps potentiellement très long, granularité fine pour tenir compte des nombreuses spécificités internationales et sectorielles, incertitude radicale et amplitude extrême des risques, interdépendance des risques physiques et de transition. L’ACPR a décidé de retenir trois scénarios de risque de transition et un scénario de risque physique qui reposent sur les travaux du NGFS et sur un cadre analytique déterminé à partir de Allen. Le premier scénario dit de « transition ordonnée » (scénario de référence) est proche de la stratégie nationale « bas carbone » visant à des émissions nettes nulles d’ici à 2050. A ce scénario central s’ajoutent deux variantes, d’une part une « transition accélérée » et d’autre part une « transition retardée ». Elles ont pour objectif de mesurer les impacts de deux stratégies divergentes par rapport au scénario de référence. Dans le scénario de transition retardée (variante 1) : celle-ci est tardive et conduit à une réévaluation forte du prix du carbone en 2030 pour maintenir l’objectif de neutralité carbone en 2050 entrainant notamment une hausse des prix réels de l’énergie de plus de 125 %. Dans le scénario de transition accélérée (variante 2) on observe une réaction anticipée et brutale correspondant à l’association d’une hypothèse de révision du prix du carbone à un choc de productivité à partir de 2025.

Trajectoires d’émissions et de prix carbone des trois scénarios proposés par l’ACPR

Le scénario de risque physique repose quant à lui sur la base du scénario « RCP 8.5 » du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), ce qui correspond à une hypothèse de hausse des températures comprise entre 1,4°C et 2,6°C à la fin du siècle.

Ces scénarios sont déclinés en prévisions sur les variables macro-économiques et financières, avec une granularité fine en terme de zones géographiques, de secteurs d’activité et de classes d’actifs. Toutes ces données permettent d’estimer l’impact de ces scénarios sur le bilan des banques et des assurances. A noter cependant que tous les risques ne sont pas encore incorporés dans ces scénarios, notamment le risque propre à une entreprise qui peut conduire à sa faillite ou le risque de diffusion. Ces derniers peuvent renforcer les impacts, par exemple, le choc physique peut se transmettre sur les crédits immobiliers et se transmettre dans la titrisation.

D’autres hypothèses particulièrement innovantes : l’horizon de temps et les bilans

Tout d’abord, l’horizon de temps, on se place sur une durée de trente ans couvrant la période 2020-2050. Celle-ci est indispensable pour intégrer les effets du changement climatique, mais sa longueur est inhabituelle pour des stress tests (habituellement 3 à 5 ans), ce qui a obligé les groupes bancaires et assureurs participant à l’exercice à adapter leurs méthodes de quantification des risques. L’autre grande nouveauté de l’exercice est de combiner deux hypothèses : une hypothèse de bilan statique jusqu’en 2025, cadre traditionnel des exercices de tests de résistance prudentiels, et une hypothèse de bilan dynamique, de 2025 à 2050 afin d’analyser les stratégies des institutions financières et les actions mises en œuvre pour atténuer les effets du changement climatique ; cette hypothèse vise également à analyser la cohérence des stratégies mises en œuvre par ces institutions et leurs engagements climatiques.

Concernant les autres hypothèses, on peut noter que c’est un exercice bottom-up visant notamment à analyser les interactions entre les deux secteurs, en particulier l’impact de la couverture d’assurance sur les paramètres de risque des banques.

L’approche choisie est multizone géographique (France, reste de l’Europe, Etats-Unis, reste du monde), ce afin de prendre en compte le caractère global du changement climatique et ses effets différenciés dans les diverses parties du globe. Elle est également multisectorielle avec une granularité assez fine puisque cinquante-cinq secteurs d’activité ont été choisis pour saisir les effets très contrastés des politiques de transition entre ces derniers.

Enfin, l’exercice comprend la prise en compte des « effets de second tour ». L’idée est de mesurer l’exposition indirecte des banques au risque physique, sous l’hypothèse d’une augmentation de l’écart de protection d’assurance pour certains actifs en raison de l’augmentation du coût et de la fréquence des événements météorologiques extrêmes.

Une forte mobilisation du secteur et des résultats riches d’enseignement

Les quinze groupes d’assurance et neuf groupes bancaires qui ont répondu à l’appel ont rendu leurs résultats au premier trimestre 2021 et ces derniers viennent d’être dévoilés par l’ACPR. La forte mobilisation du secteur autour de l’exercice est déjà une première victoire pour l’ACPR qui s’était fixé cet objectif comme clé de sa réussite. L’intensité des débats qu’il a pu occasionner est la preuve que l’importance du sujet est désormais comprise par les différents organismes qui sont prêts à mettre les moyens, humains et matériels, pour y répondre au mieux.

D’un point de vue quantitatif, pour la partie risque de transition, les résultats montrent une bonne résistance des organismes participants dans les différents scénarios envisagés par l’exercice pilote, avec une exposition aux risques liés au changement climatique “modérée”. Plusieurs raisons expliquent ce bon comportement. D’une part, les banques et assureurs français sont majoritairement exposés sur les zones géographiques les moins affectées par les chocs imposés par l’exercice. D’autre part, leur exposition aux secteurs les plus touchés par le risque de transition, tels qu’identifiés dans cet exercice (industries extractives, cokéfaction et raffinage, pétrole, agriculture, etc.), est relativement faible. Enfin, les assureurs étant déjà engagés pour atteindre la neutralité carbone cela se ressent à travers les bons résultats qu’ils obtiennent pour cet exercice. A noter que l’hypothèse de bilan dynamique s’est montrée particulièrement intéressante pour analyser les stratégies des participants et la réallocation éventuelle (mais pas systématique) de leurs expositions vers des secteurs moins affectés par la transition.

Pour la partie risque physique, les résultats sont beaucoup plus significatifs. Le coût des sinistres pourrait ainsi être multiplié par 5 à 6 dans certains départements français entre 2020 et 2050. Ils seraient liés à la sécheresse, aux inondations et aux risques de tempête dans les territoires ultramarins. Les primes devraient être augmentées de 130 à 200% sur 30 ans pour pouvoir couvrir ces pertes. Pour les banques, l’étude met en avant les faibles progrès dans la prise en compte du risque physique notamment du fait du manque de vision précise de la localisation des expositions.

Les limites révélées par l’exercice

Il convient tout d’abord de garder à l’esprit qu’aucun des scénarios n’induit de récession économique à l’horizon 2050, contrairement aux stress tests habituels, et prévoient plutôt une croissance moindre, notamment du fait de certains secteurs particulièrement affectés par la transition climatique. Par ailleurs, le choix du scénario de stratégie nationale « bas carbone » comme scénario central est une hypothèse forte qui ne fait pas nécessairement consensus. L’ACPR a fait ce choix car ils considèrent que le scénario « business as usual », encore appelé « hot house world », que d’aucuns auraient préféré utiliser comme référence car plus probable, comporte peu de risques de transition (puisque l’économie s’adapte peu aux risques climatiques), mais beaucoup de risques physiques ce qui constitue de leur point de vue plutôt un scénario adverse. Le débat autour de ce choix peut être contourné en analysant les résultats en relatif entre les scénarios. Enfin, si l’analyse prend bien en compte les interactions sectorielles et le risque de dévaluation massive de certains actifs, elle ignore le risque de contagion et les points de faiblesse intra-sectoriels qui est généralement très fort dans les crises financières habituelles, comme on a pu le voir avec Lehman Brothers par exemple. Tous ces éléments concourent au fait que les résultats reçus sont plutôt à voir comme un minorant de ce que l’on observerait si ces scénarios se réalisaient.

Sur l’évaluation du risque de transition, différents problèmes ont été identifiés. Une partie d’entre eux est liée aux hypothèses adoptées pour créer les scénarios et identifier les secteurs exposés aux changements climatiques. On a notamment observé peu de variabilité entre les différents scénarios élaborés ce qui a eu pour conséquence des résultats peu différenciés entre les scénarios (à l’exception des effets sur les secteurs les plus affectés). Dans la difficile équation entre limiter les risques climatiques et continuer de financer l’ensemble de l’économie, cet impact limité du risque de transition n’est pas très incitatif pour adapter ses portefeuilles. Par ailleurs, pour bien évaluer les effets des chocs sur leurs bilans, les banques/assurances ont dû utiliser leurs modèles sans avoir nécessairement eu le temps de les faire évoluer. Or ces derniers sont calibrés pour prendre en compte des chocs violents sur un horizon de temps court alors que dans le cadre de cet exercice, les chocs sont plus limités mais sur un horizon de temps long. Enfin, les hypothèses à faire pour identifier les secteurs les plus affectés sont délicates, notamment en ce qui concerne les progrès technologiques dans le domaine de l’énergie par exemple et les résultats observés montrent certaines incertitudes qu’il conviendra de limiter. Le niveau de granularité décidé pour l’exercice n’est pas toujours suffisamment détaillé pour différencier certaines entreprises appartenant au même secteur ou ayant leur activité dans différents secteurs.

Sur l’évaluation du risque physique, l’essentiel des problèmes rencontrés sont liés à la qualité et la fiabilité des données même si on peut espérer que les publications devenues obligatoires dans le cadre de l’évaluation des notes ESG des entreprises permettront de progressivement corriger ce problème.

Cet exercice de l’ACPR, une opportunité pour CPR AM

Pour étoffer l’analyse que nous faisons déjà sur nos solutions climatiques, nous avons souhaité au sein de CPR AM nous servir de cet exercice pilote de l’ACPR pour mesurer l’impact sur nos portefeuilles des différents scénarios de transition identifiés afin de tester leur résilience. En amont, nous avons cartographié les fonds avec une décomposition par nature, titre, zone géographique et secteur sur les périodes 2025, 2035, 2040 et 2050, couvrant ainsi l’ensemble des expositions qui sont sujettes aux chocs définis dans l’exercice. Nous avons ensuite développé un outil nous permettant de mesurer pour chaque fonds, en relatif par rapport au scénario central et en absolu, l’impact financier du risque climatique. Comme pour l’ensemble du secteur financier, nous obtenons des résultats qui démontrent une bonne résistance de nos fonds climat aux aléas climatiques. Le point qui nous apparaît important de souligner est que nous avons souhaité comparer chaque fonds à son benchmark et que globalement nous observons un meilleur positionnement et donc nous pouvons espérer une meilleure résilience. A noter cependant que le manque de granularité intra-secteur est assez peu compatible avec notre approche consistant à sélectionner les entreprises les plus avancées dans la gestion des risques climatiques dans l’ensemble des secteurs d’activité, avec notamment une empreinte carbone plus faible.

En conclusion, les axes d’amélioration possibles sont bien identifiés : il s’agit de profiter des résultats de cette étude pour faire évoluer la méthodologie afin d’améliorer la résilience du secteur financier français au risque climatique. Il faut garder à l’esprit que cet exercice entre dans un schéma plus global qui fait intervenir plusieurs banques centrales et superviseurs qui ont aussi réalisé des premiers tests, encore à objectif exploratoire, pour évaluer la résilience climatique des institutions financières : la Banque des Pays-Bas (2018), la Banque d’Angleterre (2019), la Banque du Canada (2020). Ainsi, ces simulations ont permis la mise en place de travaux qui permettront à un nombre croissant de superviseurs dans le monde d’élaborer un socle commun de connaissances et d’évaluation des risques climatiques. Les résultats de cet exercice inédit de stress test doivent être envisagés comme base d’une démarche globale par laquelle la transition pourra être menée à bien avec succès. Concernant l’ACPR, elle va conduire des évaluations régulières des risques financiers induits par le changement climatique. Le prochain exercice est prévu pour 2023-2024. L’EIOPA planche depuis un certain temps sur l’intégration de l’évaluation des risques climatiques dans Solvabilité 2, et ci à ce jour les travaux n’ont conduit qu’à un recalibrage des paramètres du module de catastrophe naturelle et à l’intégration des risques climatiques dans la gouvernance et la gestion des risques, on peut s’attendre à ce que le débat s’intensifie sur l’introduction d’exigence de fonds propres pour faire face aux risques liés au climat, mais aussi orienter les financements vers des investissements climat.