Notre scénario monétaire et financier cible des Fed Fund à 2.25% fin 2023, un dégonflement du bilan de la Fed dès cette année et des taux 10 ans américains à 3%. Cette normalisation monétaire est “absorbable” à la fois par l’économie et les marchés actions. Cependant, nous souhaitons “stresser” ce scenario pour évaluer le niveau des taux d’intérêt que peuvent tolérer l’économie et les marchés. Par Christophe Morel, chef économiste chez Groupama AM

1. Quel est le niveau des Fed Funds susceptible de provoquer une récession de l’économie américaine ?

Notre conviction est qu’une analyse conjoncturelle aboutie doit positionner une économie au regard de 3 « cycles » : le cycle des affaires, le cycle des politiques économiques et le cycle financier ?

Un scénario de retournement cyclique doit donc être éprouvé à l’aune du positionnement des économies dans ces 3 cycles (graphique 1).

C’est pourquoi, notre modèle économétrique appliqué à l’économie américaine estime la probabilité de récession en combinant des indicateurs sur le cycle des affaires (l’output gap), sur le cycle financier (la dette des entreprises rapportée au PIB et les conditions financières) et sur le cycle des politiques économiques (caractère plus ou moins accommodant à la fois des politiques monétaire et budgétaire).

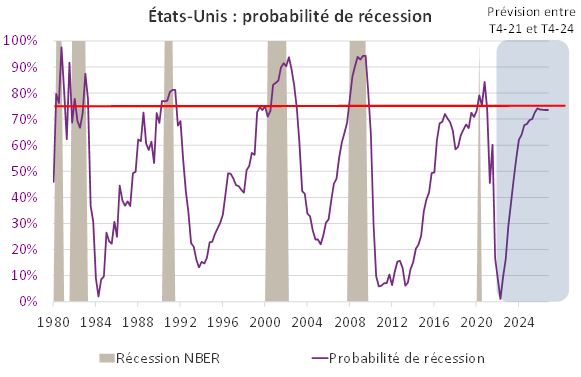

Sur la base de notre scénario actuel de croissance/inflation et de notre scénario monétaire ciblant des Fed Funds à 2.25% fin 2023, ce modèle ne signale pas de récession de l’économie américaine (graphique 2). En effet, le cycle des affaires n’est pas encore suffisamment à maturité (l’output gap n’est pas excessivement positif), la politique monétaire s’est durcie mais elle n’est pas trop restrictive et l’endettement des entreprises s’est même dégonflé ; seule la politique budgétaire devient un frein.

Au-delà de notre prévision, ce modèle nous permet d’évaluer quel serait le niveau des Fed Funds à fin 2024 susceptible de provoquer une récession : à partir d’un taux directeur à 4%, la probabilité d’une récession devient significative (80%) ; si les Fed Funds s’établissent entre 5% et 6%, une récession est quasi certaine.

Quel est le rythme d’inflation compatible avec des taux 10 ans américains à 4% ?

Actuellement, notre scénario financier cible les taux 10 ans américains à 3% à fin 2023. Cet objectif repose notamment sur nos modèles de valorisation qui intègrent un dégonflement du bilan de la Fed dès 2022 et sur l’hypothèse que l’inflation attendue à fin 2024 serait de 2.5%. Dès lors, si un niveau de taux 10 ans à 4 % constitue un seuil de vulnérabilité pour les actions, quel serait le rythme d’inflation qui réhausserait les taux longs de 3% à 4% ? Selon nos modèles, il faudrait un relèvement de l’anticipation d’inflation forward fin 2024 entre 0,6% et 1,5%

Au final, même nos anticipations agressives sur l’inflation et sur les taux d’intérêt ne justifient pas, à ce stade, un positionnement stratégique négatif sur les actions. La prime de risque sur les actions reste favorable. Bien sûr, il y aura à un moment donné une correction pour « digérer » le mouvement de hausse sur les taux d’intérêt, mais cette correction constitue davantage une opportunité pour acheter et non pas un prétexte pour vendre. En revanche, un relèvement durable de l’inflation de 1% supplémentaire est susceptible de remettre en question ce positionnement.