La titrisation verte s’impose progressivement comme un outil stratégique pour financer les transformations durables en Europe. Le cadre EuGB offre un socle solide, mais son plein potentiel ne sera atteint qu’avec une coordination renforcée à l’échelle européenne.

Un contexte favorable à la relance de la titrisation en Europe

Face aux limites actuelles de l’Union des marchés de capitaux (UMC), l’Union pour l’épargne et l’investissement (UEI) propose une nouvelle dynamique. L’objectif est clair : mieux orienter l’épargne européenne vers les besoins massifs d’investissement liés aux transitions écologique et numérique.

La Banque de France s’inscrit dans cette démarche. Elle considère la titrisation verte comme un outil pertinent pour augmenter les capacités de financement sans alourdir les bilans bancaires. En clair, il s’agit d’un levier permettant aux banques de libérer du capital pour le réinvestir dans des projets durables.

Pourquoi la titrisation est un levier utile

Les investissements nécessaires pour réussir la transition verte sont estimés à 620 milliards d’euros par an. Pour y répondre, deux pistes se dessinent :

- Renforcer les financements par fonds propres

- Développer les prêts bancaires via une plus grande utilisation de la titrisation

Ce second levier permet aux établissements bancaires de transférer des portefeuilles de prêts à d’autres acteurs financiers, libérant ainsi des ressources pour de nouveaux crédits. Cette mécanique, bien connue, a prouvé son efficacité en Europe même durant la crise de 2008.

Mais pour jouer un rôle central dans le financement durable, la titrisation doit évoluer. Elle doit notamment garantir que les fonds libérés servent bien à financer des projets en lien avec les objectifs de transition. C’est dans ce cadre qu’intervient la notion de titrisation verte.

Un cadre européen harmonisé depuis 2024

La titrisation verte manquait jusqu’à récemment d’une définition claire. Le règlement européen sur les obligations vertes, entré en vigueur en décembre 2024, a changé la donne.

Désormais, une titrisation peut obtenir le label EuGB (European green bond) même si les créances cédées ne sont pas elles-mêmes vertes, à condition que 85 % des fonds soient utilisés pour financer des projets conformes à la taxonomie européenne.

Pour garantir cette exigence, le texte prévoit :

- Des obligations de transparence

- Une vérification externe indépendante

- Un contrôle par les autorités européennes

Ce nouveau cadre sécurise le marché et rassure les investisseurs, en assurant une traçabilité claire des fonds mobilisés.

Un marché encore jeune mais en forte croissance

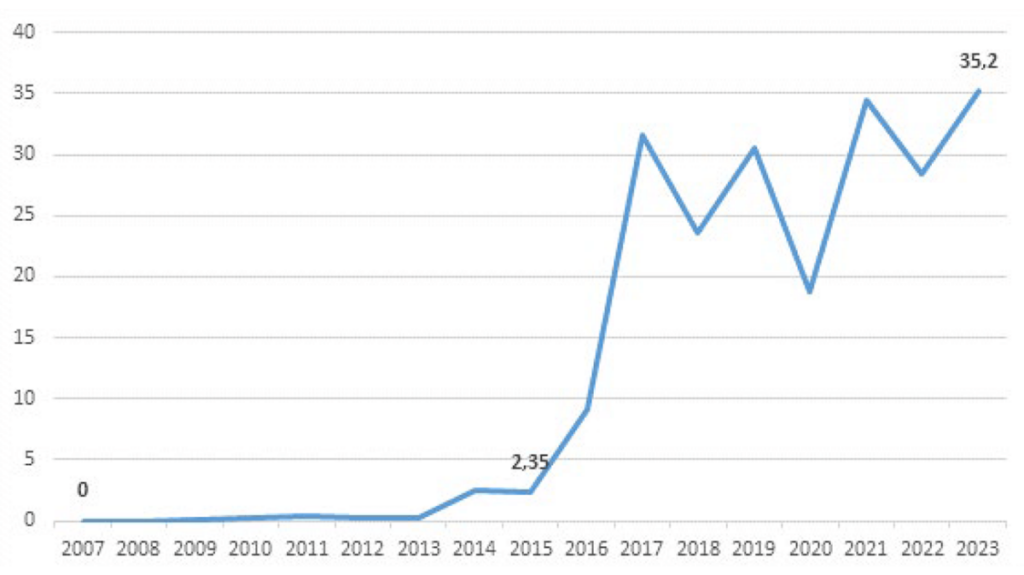

Le segment de la titrisation verte reste modeste à l’échelle mondiale, mais il progresse rapidement. Entre 2007 et 2015, seuls 6 milliards de dollars ont été levés via ces instruments. De 2015 à 2023, ce chiffre a bondi à 217 milliards.

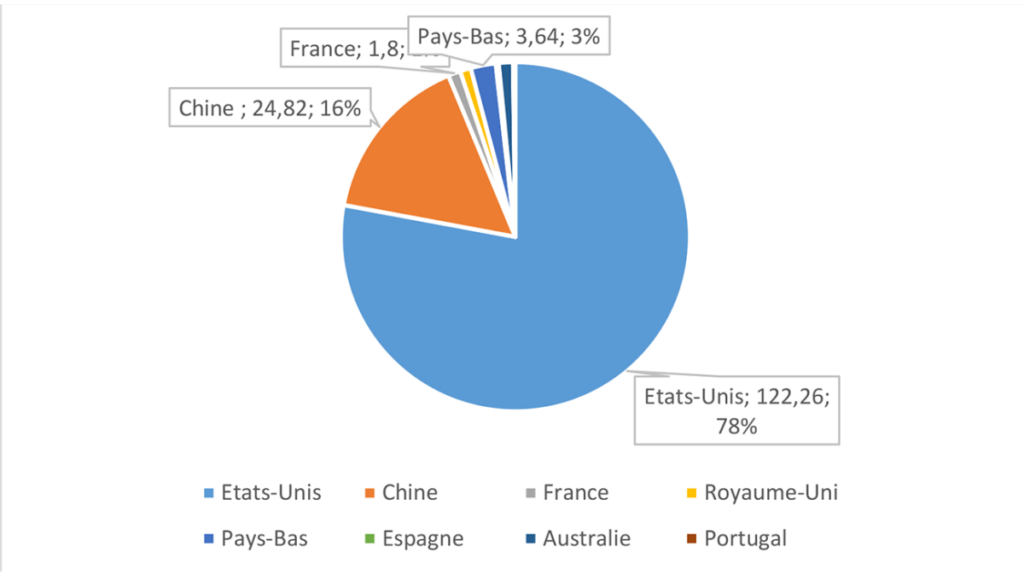

Les États-Unis dominent largement ce marché, représentant 78 % des émissions, contre 16 % pour la Chine. L’Europe reste en retrait, malgré son engagement réglementaire récent. Ce décalage souligne le potentiel encore à exploiter.

Une plateforme européenne : la prochaine étape ?

Pour aller plus loin, la Banque de France et la BCE suggèrent la création d’une plateforme européenne dédiée à la titrisation verte. Ce modèle s’inspire de l’exemple américain Fannie Mae, qui regroupe la majorité des émissions vertes aux États-Unis.

Une telle structure permettrait :

- Une mutualisation des ressources

- Une standardisation des pratiques

- Une meilleure liquidité pour les marchés européens

Les crédits immobiliers pourraient être les premiers actifs mobilisés. Ils offrent un profil de risque modéré et une forte diversification, réduisant l’exposition aux risques physiques. La Banque européenne d’investissement (BEI) pourrait jouer un rôle central dans ce projet.

Cependant, des freins structurels subsistent. La fragmentation des règles nationales, en matière de contrats ou d’insolvabilité, complique l’émergence d’un cadre commun. La création d’une plateforme n’est donc envisageable qu’à moyen terme.

Découvrez aussi : AFTE 2025 : nouveaux visages et ambitions renforcées

")