Green Finance, Paris, le 03 Novembre 2021. Le média Green Finance a sollicité plusieurs gérants dans un dossier thématique sur le High Yield et/ou Green (comprenant l’ensemble des critères ESG) afin d’obtenir leur avis sur la fin 2021 et le devenir de 2022.

2021 pourrait se résumer de la façon suivante : “Recovery”; “Reprise économique” ; “Récupération” ; “Inflation” ; “Dette” ; “Décarbonation ; “Absence de défaut majeur”

2022 s’annonce de la façon suivante : “Normalisation” ; “Transitoire” ; “Transition” ; “Tournant monétaire” ; “Climat” ; “Dispersion” ; “Volatilité”

Pensez vous que le Green va continuer à prendre plus d’importance en 2022 ?

Découvrez l’avis de Guillaume Truttmann, Meeschaert Amilton Am, gérant obligataire en charge des fonds MAM High Yield et MAM Taux Variable.

Pouvez vous nous dire quelques mots sur vous ?

Guillaume Truttmann, gérant obligataire en charge notamment des fonds MAM High Yield et MAM Taux Variable.

Présentation de la société : Issue du rapprochement des deux sociétés de gestion du Groupe LFPI, Meeschaert Amilton AM est l’une des principales sociétés de gestion indépendantes en France avec 3,3 milliards d’euros d’actifs sous gestion et une cinquantaine de collaborateurs.

Précurseur en France des gestions éthiques et responsables, elle a développé des expertises et des innovations distinctives, notamment en matière d’investissement socialement responsable (ISR) et de fonds de partage qui lui permettent de soutenir de nombreux projets philanthropiques et fondations.

Faites vous du High Yield ?

Oui, depuis 7 ans désormais avec auparavant une expérience sur l’Investment Grade

Faites vous du Green ( l’ensemble des critères ESG ) ?

Oui. MAM High Yield ESG a la particularité d’être l’un des seuls fonds Euro High Yield en France qui répond aux exigences de l’AMF en matière d’ISR, ce qui est stipulé dans son prospectus. Le fonds place l’analyse ISR au coeur de son processus de gestion, comme 1er filtre à tout investissement.

Le taux de sélectivité au sein de l’univers HY est de 71%, autrement dit 29% des émetteurs sont exclus, parmi lesquels des émetteurs majeurs comme Pemex, Teva, Autostrade, Bayer ou Thyssenkrupp. Et nous nous efforçons d’être vigilants, au-delà de ces filtres, sur les questions de gouvernance d’où notre absence d’exposition à l’émetteur allemand controversé Adler Real Estate.

Un seul mot qui résume 2021 ?

Reprise économique, tout simplement

Et un seul mot qui annonce 2022 ?

« Transitoire ? »

L’inflation inquiète, la stagflation effraie. La hausse des coûts des matières premières, notamment dans l’énergie, pèse significativement sur la hausse des prix actuellement (70% de la hausse en Zone Euro).

Quel impact aura, selon vous, le Tapering de la FED sur le marché ?

La FED achète actuellement 80bnUSD de Treasuries par mois et 40bnUSD d’ABS pour offrir plus de liquidité au marché. Or le marché n’a pas particulièrement besoin d’autant de liquidité aujourd’hui. Les analystes s’attendent à une diminution de 15bn USD environ, ce qui n’est pas majeur. Et la FED a bien insisté sur le fait qu’une hausse des taux ne pourrait répondre aux mêmes indicateurs que le tapering. Il est donc prématuré d’anticiper cette hausse. Le marché est aujourd’hui clairement plus inquiet par l’inflation que par le tapering et, sauf erreur de communication de la FED, c’est bien le caractère transitoire ou non de l’inflation qui pourra avoir un impact sur les marchés.

Selon vous, comment va se terminer 2021 ?

Les craintes se concentrent sur l’impact de la hausse des matières premières et l’activité en Chine.

La saison des résultats aux Etats-Unis a très bien débuté, notamment grâce au secteur bancaire, ce que le marché accueille positivement comme indicateur de la vigueur de la reprise. Le luxe français a rassuré, notamment sur l’activité en Chine, avec des résultats très satisfaisants. Les résultats du T3, s’ils continuent d’être supérieurs aux attentes, pourraient être un bon catalyseur à la hausse des marchés actions en fin d’année.

Avec un pic d’inflation qui pourrait s’établir en novembre et des marchés qui ont consolidé depuis les points hauts, nous pourrions retrouver des conditions favorables à une performance des actifs risqués en fin d’année.

Votre principale crainte pour 2021 ?

Une hausse brutale des taux pourrait perturber les actifs risqués, actions et marché du crédit en tête. En effet, tout épisode de forte volatilité sur les taux fait naître de nombreuses craintes chez les investisseurs car elle pourrait déséquilibrer les fondamentaux des entreprises : impact sur le coût d’endettement, reflet d’une inflation qui pèse sur le prix des intrants, qui pourrait découler sur une baisse de la consommation des ménages également.

Votre principale crainte pour 2022 ?

Le consensus économique actuel estime que les goulots d’étranglement actuels dans les chaînes de production, notamment le manque de puces pour l’industrie automobile, s’atténueront à compter du S1 2022. Si ces goulots d’étranglement ne se résorbent pas et que les matières premières poursuivent leur inflation rapide, la dégradation des fondamentaux des entreprises pourrait être rapide et compromettre la reprise économique actuelle.

Selon vous, comment va se dérouler 2022 ?

Le risque de stagflation semble exagéré. Le choc d’offre répond à une forte demande, qui nécessite une adaptation de l’outil de production après avoir été interrompu durant plusieurs mois. Toute nouvelle rassurante sur les pénuries actuelles pourrait alimenter une progression des indices actions et du marché du crédit vers des record. L’inverse serait source de volatilité mais l’environnement demeure particulièrement favorable au High Yield européen, avec des rendements compris entre 3% et 4% alors que les taux Investment Grade demeurent proches de 0

Pensez vous que le Green ( l’ensemble des critères ESG ) va continuer à prendre plus d’importance en 2022 ?

Oui, sans aucun doute. Au niveau mondial, les émissions d’obligations dites « labellisées » ont représentées 714MdsUSD, soit 2.5x les montants émis l’an dernier. Aujourd’hui, les Green Bonds représentent environ 55% du marché et dominent toujours ce marché des obligations labellisées, en dépit de l’émergence de Social, Sustainable et Sustainability Linked Bonds. Elles représentent environ 7% du marché du crédit en Euro désormais.

D’autant plus qu’en Europe, le plan de relance va être alloué à 37% aux thématiques environnementales : énergies renouvelables, transport propre, recyclage, … avec des émissions croissantes de dettes Green par les Etats. Les émetteurs ont également tout intérêt à émettre sur ce format pour financer leur capex associés à cette thématique, tant la demande des investisseurs est forte.

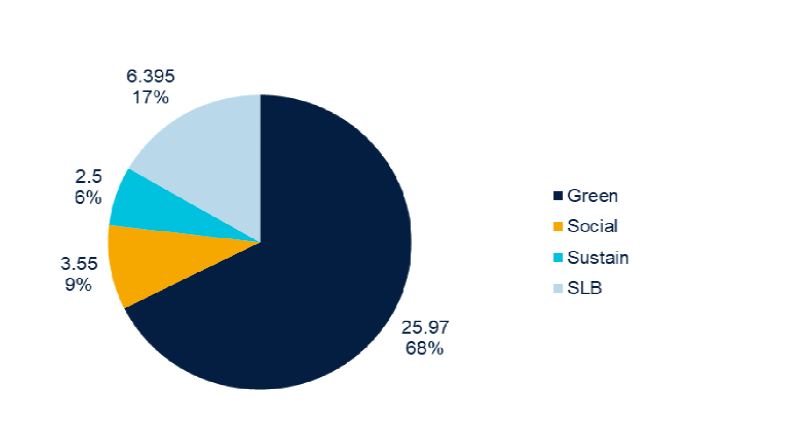

Sur le HY, les Green Bonds représentent 68% du marché et 6% du marché total High Yield, à savoir 26mds€ sur 465mds€. Leur montant a doublé cette année avec des émissions intéressantes.

Et lorsque ceux-ci ne peuvent y parvenir, les émetteurs ont recours à des Sustainability Linked Bonds, catégorie qui a explosé cette année. Hypocrisie ou nouvelle norme ? Ces obligations offrent suppléments de coupon si des objectifs de performance environnementale ne sont pas atteints. Le supplément de coupon étant actuellement faible, nous pouvons qualifier ces obligations de peu ambitieuses. Sauf à considérer qu’elles deviennent une nouvelle norme pour les marchés.

Graphique ci-dessous en Mds Euro.

Avez vous déjà envisagé d utiliser comme instrument pour votre fonds des CLN respectant les critères ESG ?

Non, les fonds ne peuvent malheureusement pas investir dans des CLN. Nous nous concentrons sur le financement direct aux entreprises respectant nos critères ISR, en privilégiant notamment les obligations labellisées. A titre d’exemple, le fonds compte parmi ses principales positions Faurecia, Ardagh, Derichebourg.

Retrouvez les réponses de :

- Frederic Salmon,Pictet Asset Management, responsable de la gestion crédit marchés développés

- Maud Bert, OFI AM , Responsable de la Gestion High Yield

- Lalière Bernard, DPAM, Head of High Yield, et de Leemans Marc, DPAM,Senior Portfolio Manager

- Laurent Calvet, Gérant de portefeuille, et gérant principal de Tikehau Impact Credit au sein de Tikehau Capital

- Romain Lacoste, IVO Partners, Gérant du fonds IVO Short Duration

- Laurent Bonhomme, Orano, Responsable des activités Financement, Front Office et Trade Finance