Le 19 Mai 2023 : En 2022, le secteur technologique a connu une baisse significative, mais cette année, il montre une résurrection impressionnante. Les géants technologiques, tels que les GAFAM, ont enregistré une hausse spectaculaire de leur valeur boursière. Cette reprise s’explique par l’engouement pour l’intelligence artificielle et les avancées technologiques, ainsi que par le statut de valeurs sûres et stables qu’elles ont acquis au fil du temps. De plus, les anticipations d’une politique monétaire modifiée de la part de la Fed ont renforcé leur attractivité sur les marchés.

Par Fidelity

Le secteur technologique se redresse : les GAFAM font un retour fulgurant

L’an dernier, elles avaient eu droit à un enterrement de première classe. Comme les températures, la hausse ascensionnelle des taux avait fait fondre leur capitalisation comme des Mister Freeze sous un soleil de plomb. Fin 2022, le secteur technologique gisait six pieds sous terre et prenait, pour les GAFAM, des allures de cimetière des éléphants. On actait alors la fin du crétacé 2.0. Les dinosaures de la cote américaine étaient-ils entrés dans un cycle de sous-performance de long terme ? À regarder leur parcours boursier depuis janvier, c’était aller un peu trop vite en besogne.

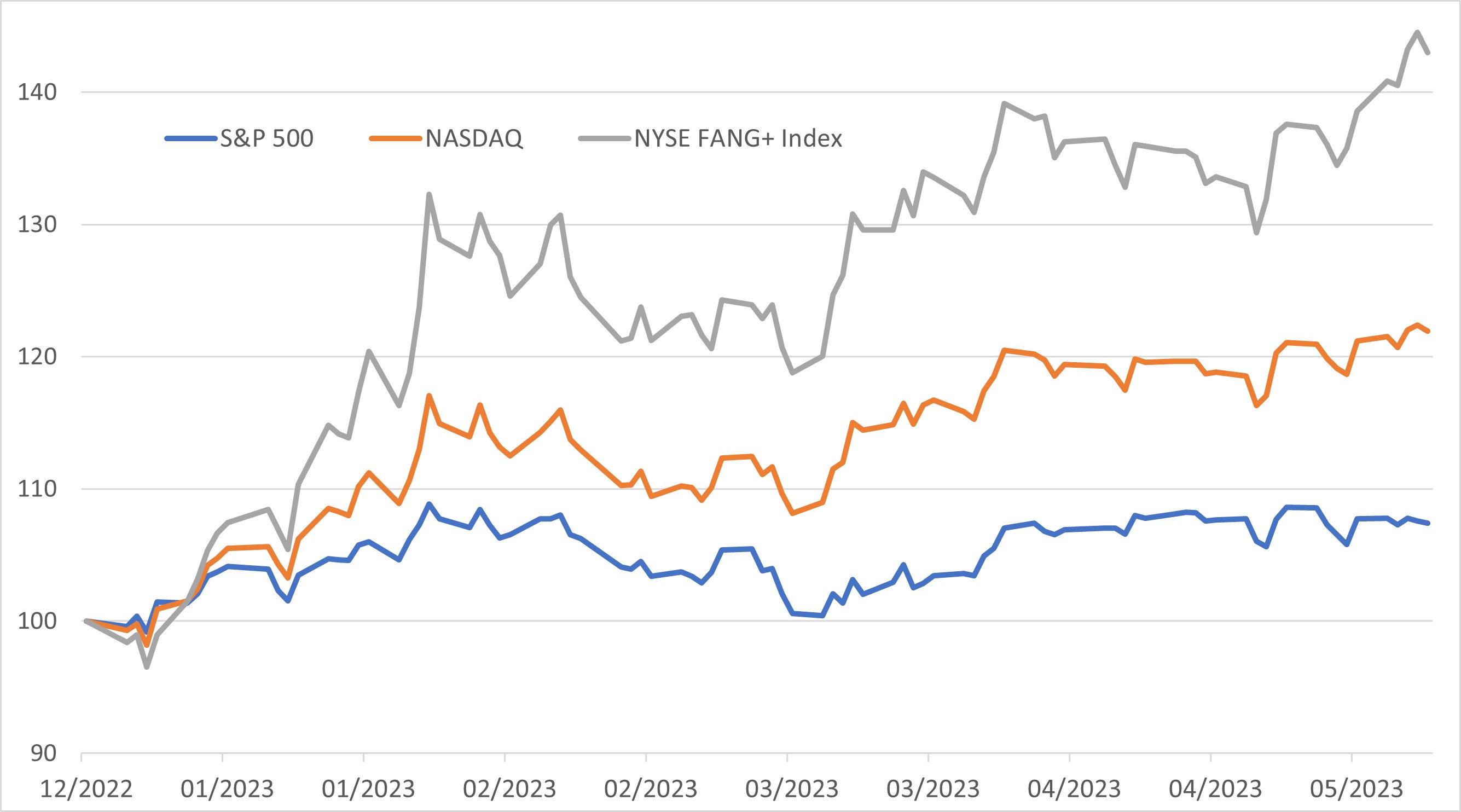

Alors que le S&P 500 et le Nasdaq s’adjugent respectivement 7,4 % et près de 22 %, le NYSE FANG+ – regroupant entre autres Meta, Apple, Amazon, Microsoft, Google ou encore Tesla – s’octroie 43 % de hausse ! Une renaissance de première classe… Malgré le ralentissement économique et le maintien des restrictions monétaires qui continuent pourtant d’affecter les “minitech”, les mastodontes se la jouent Jurassic Park – “Le monde pas totalement perdu“. À en croire leurs récents résultats trimestriels, le mésozoïque n’est pas tout à fait mort.

Comment expliquer cette soudaine sortie du coma ? Tout d’abord à la faveur de l’emballement pour l’IA et des progrès phénoménaux de ChatGPT ou Midjourney dans l’expropriation des facultés intellectuelles. Et, au-delà de l’inutilité de confectionner du fake avec du vrai, pourquoi pas en profiter pour mettre une partie de ses effectifs au rancart par anticipation de l’exécution de tâches élémentaires ? Histoire de réduire ses coûts et d’améliorer sa rentabilité. Certes, mais cela n’explique pas tout. En réalité, les GAFAM ne sont plus vraiment des “startech”. Comme César ou Auguste en leur temps, elles ont depuis longtemps été élevées au rang de divinités. Autrement dit, dans le langage boursier, des Blue chips à la longévité jurassique ignorant les aléas conjoncturels. Des valeurs de bon père de famille qui profitent surtout depuis quelques temps des anticipations de marchés sur un probable statu-quo monétaire à venir de la Fed. Une perspective renforcée la semaine passée par les chiffres de l’inflation (core) en avril, suggérant encore une marge d’appréciation.

Le graph. de la semaine :

Indice FANG+ comparé aux indices large et technologique américains

Source : Bloomberg, du 31/12/2022 au 12/05/2023. Constituants de l’indice FANG+ : Meta. Apple, Amazon, Netflix, Microfoft, Google, Tesla, Nvidia, Snowflake, AMD

Les performances

Classes d’actifs

Une fois encore les marchés restent enlisés dans une phase d’indécision où le scepticisme domine. Un manque d’orientation qui transpire sur les marchés actions où les anticipations monétaires l’emportent sur le reste technologique, leur permettant de signer la meilleure performance hebdomadaire mais sans grande conviction. Preuve des incertitudes qui planent sur le front conjoncturel et notamment sur la demande des pays consommateurs, les matières premières signent une quatrième semaine consécutive de baisse. Un mouvement qui tient notamment à la baisse continue des prix du pétrole. Malgré une appréciation en début de semaine, les cours du Brent l’ont terminé aux alentours de 74 dollars le baril, soit un recul hebdomadaire de plus de 3 %.

| Classes d’actifs * | Performances hebdo. (en %) | Performances 2023 (en %) |

|---|---|---|

| Actions | 0.9 | 6.3 |

| Obligation | 0.1 | 2.1 |

| Matières Premières | -0.3 | -10.4 |

| Liquidités | 0.1 | 0.9 |

Actions

Exceptée Londres qui recule légèrement sur fond de baisse des cours du pétrole et d’un nouveau tour de vis monétaire (25 pb) de la BoE, toutes les zones géographiques ont terminé la semaine dans le vert. Une appréciation qui tient surtout à l’anticipation d’un statu-quo de la Fed après le recul en avril de 0,4 % sur un mois et de 5,5 % sur un an de l’inflation (core) aux États-Unis. Cet élan a toutefois été freiné par un indicateur suggérant une fragilité de la reprise chinoise mais également les craintes persistantes, outre-Atlantique, sur le plafond de la dette ou le secteur bancaire américain.

| Régions ** | Performances hebdo. (en %) | Performances 2023 (en %) |

|---|---|---|

| Amérique du Nord | 1.1 | 6.1 |

| Japon | 2.0 | 7.7 |

| Europe hors Royaume-Uni | 0.5 | 13.4 |

| Asie-Pacifique hors Japon | 0.2 | -0.4 |

| Pays émergents | 0.5 | 0.7 |

Obligation

Signe de l’incertitude qui domine actuellement, alors que les actions sont parvenues à s’inscrire dans le vert, le compartiment obligataire a profité également d’un regain d’aversion au risque suscité par des indicateurs peu encourageants. Dans ces conditions, l‘investment grade a signé sa troisième semaine consécutive de hausse. Le haut rendement n’est pas en reste en s’adjugeant la plus forte hausse hebdomadaire du compartiment. Celui-ci demeure en tête du classement qui prévaut depuis janvier avec un gain de 3,7 %.

| Secteur *** | Performances hebdo. (en %) | Performances 2023 (en %) |

|---|---|---|

| Qualité d’investissement | 0.1 | 2.1 |

| Haut rendement | 0.2 | 3.7 |

| Court Terme | 0.0 | 1.1 |

Même constat sur le front souverain où ce manque clair d’orientation alimenté par la contradiction des indicateurs conjoncturels et des anticipations monétaires, se fait sentir sur le rendement des emprunts d’État. Malgré la perspective d’un statu-quo de la Fed en juin (probabilité estimée à 86 % la semaine dernière), le 10 ans américain s’est apprécié de 4 pb sur la semaine. À l’inverse, en Europe, alors que le resserrement monétaire doit se poursuivre, le rendement du Bund de même maturité s’inscrivait parallèlement en léger recul.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 3.47 % |

| Bund 10 ans (Allemagne) | 2.27 % |

| OAT 10 ans (France) | 2.78 % |

Marché des changes

Contrairement à la semaine précédente où la montée des incertitudes avait profité aux obligations, c’est surtout le dollar qui en a bénéficié la semaine passée. Plafond de la dette, secteur bancaire, technologique , reprise chinoise… L’aversion au risque reste palpable et a permis au billet vert de s’apprécier face aux autres devises. Notamment face à l’euro qui a concomitamment pâti de cet environnement indécis. Alors que le dollar a touché sur la semaine un plus haut depuis février, la paire est retombée à un plus bas d’un mois terminant la semaine sous les 1,10.