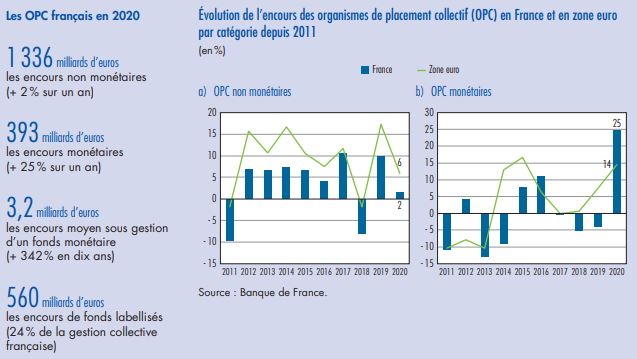

En 2020, malgré un contexte de crise, les encours sous gestion des organismes de placement collectif (OPC) Français et européens ont augmenté. En particulier, l’année est historique pour les fonds monétaires, grâce à une collecte exceptionnel : + 25 % pour la France et 14 % pour la zone euros. Sur dix ans, les évolutions sont différenciées pour les deux familles d’OPC (monétaires et non monétaires), que ce soit en matière d‘investisseurs, de compostions de portefeuille ou de structure de marché.

Dans un contexte de crise, les OPC français et européens ont joué leur rôle d’instrument flexible et sûr pour accompagner les ajustements de l’épargne

L’actif net des OPC monétaires et non monétaires français progresse respectivement de 25 % et 1,6 % en 2020

L’actif net des organismes de placement collectif (OPC) de droit français s’établit à 1 729 milliards d’euros fin 2020, réparti en 1 336 milliards pour les OPC non monétaires et 393 milliards pour les OPC monétaires. Le bilan total des OPC (1 915 milliards) correspond à 11 % du total géré par l’ensemble du secteur financier français, composé notamment des fonds déposés dans les banques, les OPC et les assureurs, et évalué à près de 18 200 milliards d’euros.

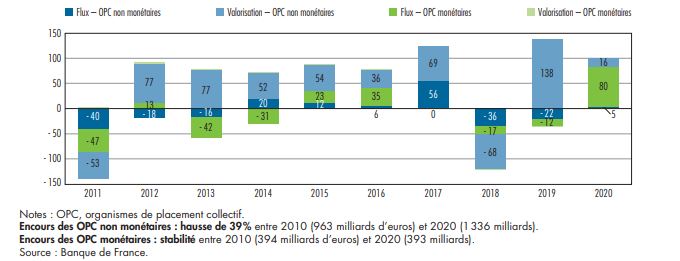

En 2020, malgré un premier trimestre chahuté, les OPC français affichent des souscriptions nettes et des variations de valeur globalement positives. Après trois années consécutives de flux négatifs, les OPC monétaires collectent pour 80 milliards d’euros sur l’année 2020 (cf. graphique 1), soit + 25 % en glissement annuel, un record depuis 2006. L’encours des OPC monétaires retrouve ainsi son niveau de fin 2010 . Cette collecte annuelle exceptionnelle contraste avec la forte demande de rachats nets (53 milliards) survenue ponctuellement en mars 2020. Les sociétés non financières ont été principalement à l’origine de ce mouvement de sortie afin de satisfaire leurs besoins de trésorerie .

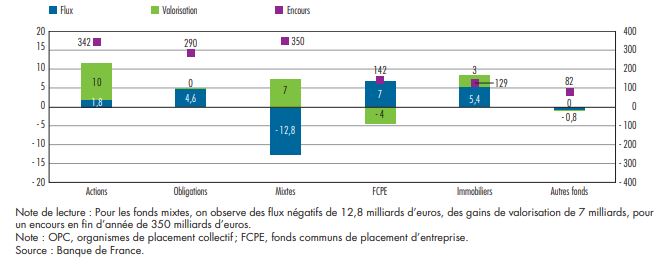

Les flux des OPC non monétaires sont également positifs en 2020 (+ 5 milliards), après deux années de forte décollecte. Leur valorisation atteint 16 milliards d’euros, soit un gain de 1,2 % sur l’année, en deçà de la moyenne des valorisations annuelles constatées depuis dix ans (+ 3,9 %). Ce niveau de valorisation reste toutefois honorable compte tenu du choc intervenu en mars sur les marchés, avec une perte de valeur sur un mois de 103 milliards, soit une variation de – 8 %. Cette perte a été plus que compensée sur le reste de l’année, notamment en novembre 2020, avec une valorisation historique de + 69 milliards (+ 5,6 % mensuel). Par catégorie de fonds non monétaires, l’année 2020 est marquée par le dynamisme des fonds d’épargne salariale et des fonds immobiliers, avec une augmentation de la collecte de respectivement 7 et 6 milliards d’euros (cf. graphique 2 ).

Évolution des flux des OPC français et de la valorisation de leurs encours, 2011-2020

Répartition des flux et de la valorisation des encours des OPC non monétaires français, par catégorie, en 2020

Vers une nouvelle réglementation des fonds monétaires pour renforcer leur résilience

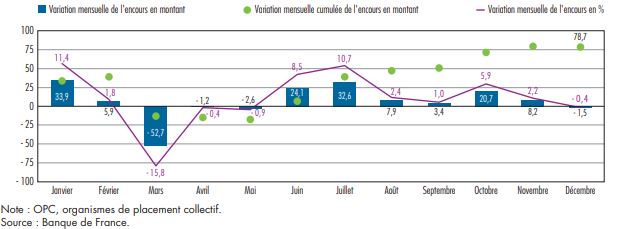

Le run (demande de rachat massif) observé sur les fonds monétaires français en mars 2020 (53 milliards de retraits nets, – 16% de l’encours, cf. graphique) a été sans incidence majeure et de courte durée : tous les fonds monétaires ont été en mesure d’honorer le demandes de rachat et leur situation s’est rapidement améliorée pour finir l’année de manière exceptionnelle grâce aux mesures de soutien à l’économie.

Évolution mensuelle de la collecte des OPC monétaires français en 2020

Ces fonds ont, par ailleurs, bénéficié des fortes incertitudes régnant sur le niveau de valorisation des actifs et les perspectives macroéconomiques. Toutefois, le marché des instruments monétaires a été fortement perturbé avec la survenue d’une spirale autoréalisatrice de baisse de la demande, hausse des taux, dégradation du prix des titres et baisse des valorisations des fonds monétaires amplifiant leur désaffection (– 9% sur les actifs en mars).

L’intervention de l’Eurosystème pour maintenir la liquidité sur le marché des titres de court terme s’est avérée nécessaire pour stabiliser rapidement la situation et contenir le risque de liquidité. Ces tensions ont ravivé les craintes d’une crise de liquidité sur ce segment et ont conduit les régulateurs et superviseurs à réfléchir à la mise en place de nouvelles règles prudentielles afin de mieux encadrer ces risques. Un arsenal déjà important avait été mis en place après la crise de 2008 pour donner suite aux enseignements tirés de cette période.

À l’actif, les portefeuilles des fonds doivent respecter des limites de maturité et des ratios de liquidité à échéances journalière et hebdomadaire afin de garantir un certain coussin de liquidité. Au passif, des outils de gestion de liquidité ont été mis à disposition des gérants (swing pricing, plafonnement ou suspension des rachats, rachats en nature, cantonnement, etc.) afin de réduire le risque de retrait massif des investisseurs en cas de crise.

Des travaux sont en cours au niveau des instances européennes et internationales pour renforcer la stabilité du secteur des fonds monétaires avec une approche macroprudentielle. L’Autorité européenne des marchés financiers (ESMA – European Securities and Markets Authority) a ainsi lancé en mars 2021 une consultation sur des propositions de réformes de la réglementation des fonds monétaires dans la perspective de la révision du règlement européen sur les fonds monétaires fixée à juillet 2022.

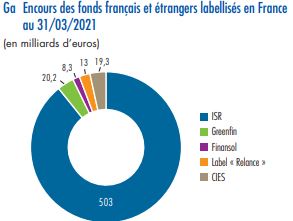

Une forte croissance des fonds labellisés

Les OPC de la zone euro restent tout aussi robustes en 2020

Dans les autres pays de la zone euro, les OPC monétaires ont également bénéficié d’une collecte importante en 2020 en dépit des turbulences de marché en début d’année. L’Irlande et le Luxembourg, qui sont les deux principaux acteurs avec la France (les trois pays représentent 99% des encours de la zone euro), ont ainsi enregistré respectivement 87 milliards (soit 15% de l’encours) et 68 milliards (20% de l’encours) de flux nets en 2020 (cf. graphique 3a infra). Par rapport aux fonds français, ces pays ont été moins touchés en mars grâce à une structure d’actifs jugée moins risquée (part des titres souverains plus importante) et une base d’investisseurs dont le comportement s’est avéré plus stable.

En revanche, ils ont moins collecté le reste de l’année.

Retrouver l’intégralité de cet article :