Les banques centrales et autorités de supervision jouent un rôle essentiel en Asie-Pacifique en matière de finance verte. Elles sont souvent pilotes dans leur pays, tant pour la prise de conscience de l’impact des risques environnementaux sur le système financier que pour le développement du financement de la transition climatique.

L’Asie‑Pacifique est au Coeur des enjeux liés au changement climatique et à la finance verte

Finance verte

Une région aussi vulnérable que contributrice au réchauffement climatique

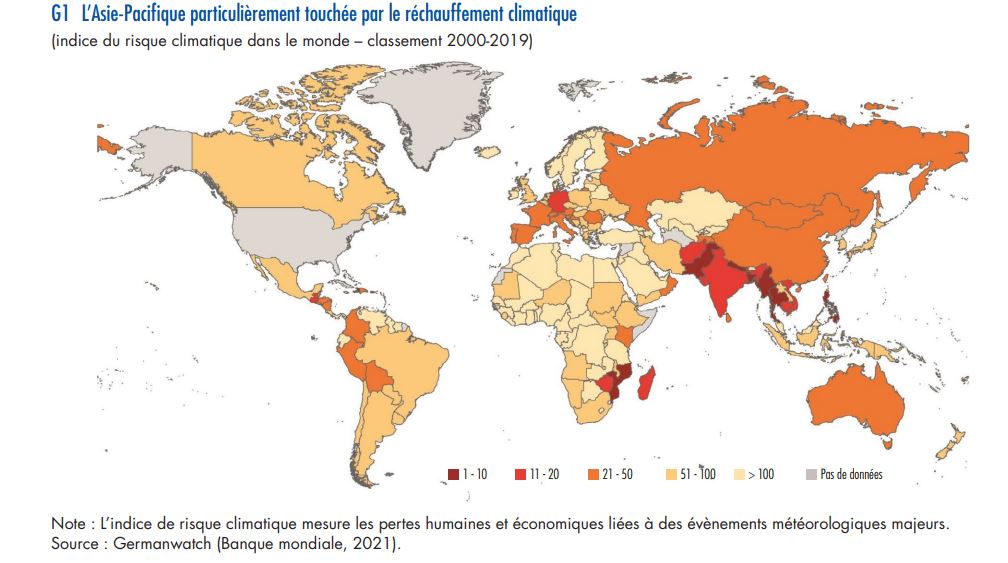

Le changement climatique touche fortement la région Asie‑Pacifique (APAC), laquelle y contribue aussi grandement. Au cours des dernières décennies, les températures y ont augmenté deux fois plus rapidement que dans le reste du monde et la région est particulièrement exposée aux conséquences du réchauffement climatique (cf. graphique 1). Elle abrite 60 % de la population mondiale, mais concentre 83 % des personnes touchées durant les 20 dernières années par des catastrophes liées aux conditions météorologiques, soit plus de 3 milliards d’individus. Au total, les dommages y sont estimés à 50 milliards de dollars par an sur la période 2010‑2019 (FMI, 2021).

L’Asie‑Pacifique a été un moteur essentiel de la croissance mondiale au cours des vingt dernières années. Se transformant en centre de l’industrie manufacturière, elle est devenue en même temps un émetteur majeur de gaz à effet de serre (GES) et représente aujourd’hui environ la moitié des émissions mondiales (15,7 milliards de tonnes de CO2). Depuis 1970, si les émissions mondiales de CO2 ont augmenté de 135 %, l’Asie‑Pacifique a contribué pour plus de 70 % à cette croissance. Si l’on exclut la Chine, les chiffres cumulés par habitant restent toutefois considérablement inférieurs à ceux relevés en Amérique du Nord et en Europe. En revanche, les émissions de la Chine (9,2 milliards de tonnes de CO2 en 2017) dépassent celles de l’Amérique du Nord et de l’Europe combinées (respectivement 5,3 et 3,5 milliards de tonnes).

L’impact macroéconomique du changement climatique est substantiel. Il affecte la croissance économique à travers une baisse de la production et de la productivité du travail, la réduction de l’accumulation de capital et une moins bonne santé humaine. L’effet macroéconomique à court terme est inégal entre les pays et affecte de manière disproportionnée les pays où la température moyenne annuelle est élevée, ce qui est souvent le cas des économies asiatiques en développement. Une augmentation soutenue de la température de 1 °C réduit la croissance annuelle du PIB réel par habitant de 0,74 à 1,52 point de pourcentage dans les pays en développement.

Les engagements pris face au réchauffement climatique

L’Accord de Paris (Conférence des parties – COP 21, 2015), désormais ratifié par 189 pays, vise à limiter le réchauffement climatique à un niveau bien inférieur à 2 °C et de préférence à 1,5 °C d’ici à 2100, par rapport au niveau préindustriel

Les engagements pris face au réchauffement climatique

L’Accord de Paris (Conférence des parties – COP 21, 2015), désormais ratifié par 189 pays, vise à limiter le réchauffement climatique à un niveau bien inférieur à 2 °C et de préférence à 1,5 °C d’ici à 2100, par rapport au niveau préindustriel. Pour remplir cet objectif, nombre de pays de la région ont fixé des calendriers ambitieux. Ainsi, la Chine, premier émetteur mondial de GES et responsable d’un quart des émissions, s’est engagée à atteindre le pic de ses rejets de CO2 avant 2030 et à atteindre la neutralité carbone en 2060.

Le Japon , la Corée du Sud, Taïwan et Hong Kong espèrent parvenir à la neutralité carbone d’ici à 2050 et l’Inde s’est fixé comme objectif de ramener ses émissions en deçà du niveau de 2005 d’ici à 2030. Mais les autorités des économies émergentes en Asie rappellent régulièrement qu’en raison de leur niveau de développement, la transition vers une économie bas-carbone y sera plus coûteuse et plus difficile que pour les économies développées .

Les instruments financiers mis en œuvre pour la transition climatique

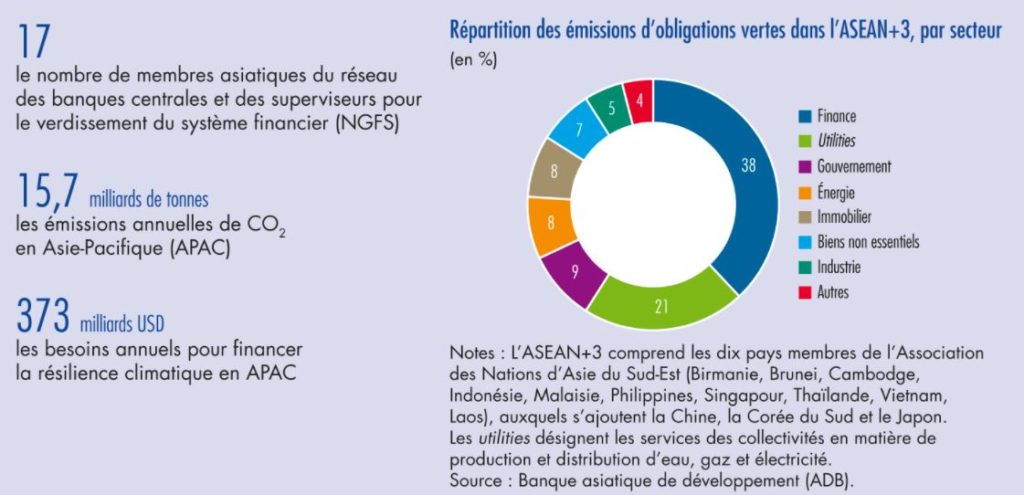

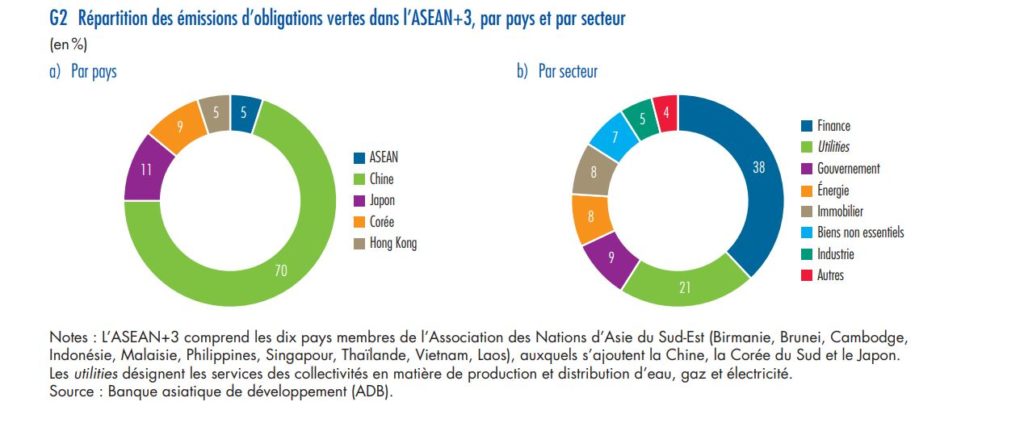

L’émission d’obligations vertes est l’un des vecteurs de financement de la transition climatique, y compris en Asie, qui a représenté en 2020 environ 20 % des émissions d’obligations vertes dans le monde, à parité avec l’Amérique du Nord mais loin derrière l’Europe (près de 50%). Au sein des pays asiatiques (hors Asie du Sud et Océanie), la Chine domine largement, avec 70% du stock d’obligations vertes, devant le Japon (11 %) et la Corée (9 %). La part des membres de l’ASEAN, Association des nations d’Asie du Sud-Est, demeure encore très réduite . Concernant l’allocation sectorielle, le secteur financier occupe une place importante dans les émissions d’obligations vertes asiatiques, notamment en Chine.

Le développement des obligations vertes en Asie a notamment été encouragé par des initiatives des régulateurs. Ainsi, dès 2015, les autorités chinoises (dont la banque centrale – People’s Bank of China, PBoC) ont publié une nomenclature sur le sujet (Green Catalogue), revue en 2021 pour être plus alignée sur les standards internationaux (exclusion notamment des énergies fossiles « propres »). En 2017, l’ASEAN Capital Markets Forum (ACMF), qui rassemble les autorités des marchés financiers de la région, a adopté des Green Bond Standards. Ces différentes initiatives visent à assurer un financement de la transition climatique qui reste compatible avec les impératifs de développement industriel des économies émergentes et les contraintes induites par leur mix énergétique

Les leviers d’intervention pour une finance durable

Les mesures adoptées ou envisagées par les banques centrales et autorités de supervision en matière de finance

verte, en Asie-Pacifique comme ailleurs, se déclinent principalement selon quatre axes : améliorer la prise en compte des risques climatiques par les institutions financières; développer la standardisation et la diffusion des informations relatives aux expositions climatiques; promouvoir les produits financiers verts et l’émergence d’écosystèmes spécifiques; et intégrer les contraintes climatiques dans les opérations de politique monétaire et de gestion des réserves. Pour l’instant, ces mesures demeurent généralement au stade de recommandations non contraignantes.