La majorité des économies émergentes avaient retrouvé en 2021 leur niveau d’activité d’avant-Covid. L’agression de l’Ukraine par la Russie, qui a débuté fin février, va affecter leur trajectoire de rebond. Les économies des pays d’Afrique du Nord et du Proche-Orient (hormis l’Algérie) devraient être particulièrement touchées par les conséquences de l’agression russe.

Par Xavier COELN, Adama Hawa DIALLO, Vincent GUIET, Eloïse VILLANI, Direction générale du Trésor

Une vision globale

Partenaires commerciaux majeurs de l’Ukraine et de la Russie, des pays d’Afrique du Nord et du Proche-Orient (hormis l’Algérie), commencent à souffrir de difficultés d’approvisionnement, surtout en denrées alimentaires, et de la flambée des cours des matières premières. À l’inverse, les pays exportateurs de matières premières, notamment d’hydrocarbures (pays du Golfe, Algérie, Colombie), de produits agricoles (Argentine, Brésil) et de métaux (Chili, Afrique du Sud), devraient bénéficier de la hausse des cours.

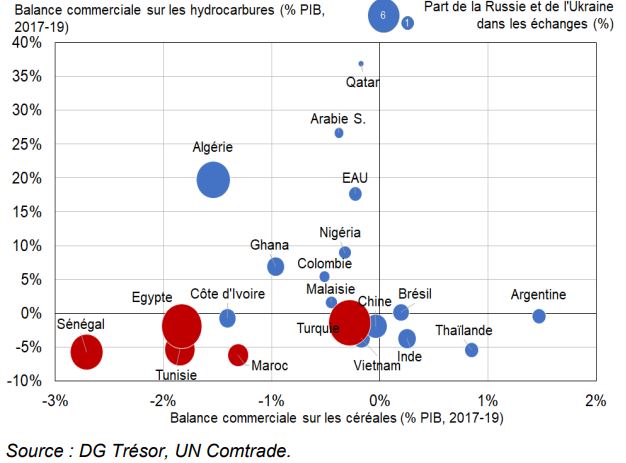

Exposition commerciale à l’invasion russe de l’Ukraine

Le renchérissement des matières premières affectera fortement les économies émergentes et en développement compte tenu de la part de l’alimentation et de l’énergie dans le panier de consommation des ménages. Cette hausse des prix vient s’ajouter à des tensions inflationnistes à l’œuvre depuis le deuxième semestre 2020 dans de nombreux pays d’Amérique latine et d’Afrique, qui pourraient être source de tensions sociales et politiques, comme dans les années 2007-2008 et 2010-2011.

Face à l’inflation, les pays émergents recourent principalement à la politique budgétaire pour soutenir la consommation et à des interventions sur les marchés (contrôle des prix, restrictions aux exportations). Les marges dont disposent les autorités sont toutefois inégales. Si les pays émergents d’Asie et les grands exportateurs de matières premières peuvent assurer un soutien dans la durée, la situation budgétaire dégradée des pays subsahariens et du pourtour méditerranéen rend difficile la mise en œuvre prolongée de ces mesures. C’est pour répondre aux risques croissants de crise alimentaire dans les pays les plus vulnérables que la France a lancé l’initiative FARM (Food and Agriculture Resilience Mission).

Importants effets sur le commerce des pays émergents

Les pays méditerranéens face aux difficultés d’approvisionnement

Les pays d’Afrique du Nord et du Proche-Orient sont particulièrement exposés aux conséquences de l’invasion russe, en raison de l’importance de leurs importations de denrées alimentaires et d’hydrocarbures depuis ces deux pays, mais aussi via leurs exportations de services (tourisme).

L’Ukraine et la Russie sont des fournisseurs importants de denrées alimentaires, notamment de blé, d’orge, de maïs et d’huile de tournesol, surtout vers les pays de la rive sud de la Méditerranée (Tunisie, Egypte, Liban, Turquie).

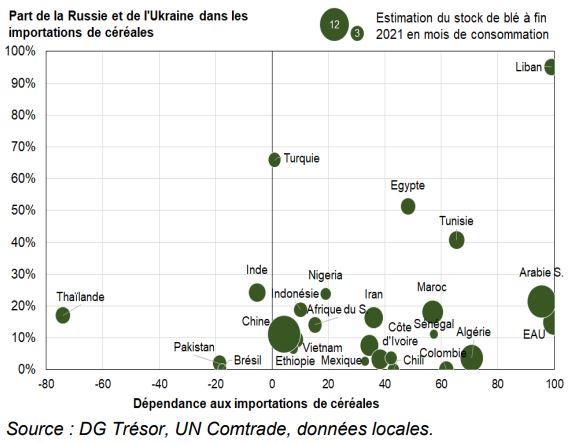

Dépendance aux importations de céréales et stocks disponibles

La FAO (Organisation des Nations unies pour l’alimentation et l’agriculture) prévoit une baisse des récoltes de céréales de 20 à 30% en Ukraine en 2022, conséquence de la mobilisation militaire des agriculteurs dans les forces de défense ukrainiennes, de l’occupation par la Russie russe de régions agricoles et de la difficulté d’approvisionnement, notamment en engrais.

De plus, la destruction d’infrastructures logistiques par les forces armées russes (stockage, chemins de fer, blocage des ports ukrainiens de la Mer Noire par la marine russe) contraint fortement les exportations ukrainiennes.

Les exportations russes pourraient elles aussi être réduites, compte tenu des difficultés de ventes résultant des sanctions financières et logistiques (les produits agricoles ne sont pas directement sujets aux sanctions) et des risques pesant sur la production en raison de la baisse des importations de pesticides et de semences, dont dépend le pays.

Si des sources d’approvisionnement alternatives existent (Amérique du Nord, Europe), les coûts et les délais pour trouver de nouveaux fournisseurs sont élevés voire prohibitifs, d’autant que l’offre mondiale devrait être affectée par des récoltes décevantes en hémisphère sud en 2022, dues à des sécheresses en Argentine et au Brésil.

Destinations privilégiées des Russes et Ukrainiens, les pays méditerranéens devraient en plus pâtir d’une chute des recettes du tourisme et des entrées de devises. Les deux nationalités représentent en effet plus d’un tiers des touristes étrangers en Egypte, et environ un quart des touristes en Turquie et en Tunisie.

L’Egypte, particulièrement dépendante de ce secteur (9% du PIB), souffre d’une forte baisse des réservations en provenance d’Ukraine et de Russie depuis février, alors que les entrées de touristes russes en Turquie ont été divisées par deux en mars 2022 par rapport à mars 2021.

Une flambée des cours des matières premières

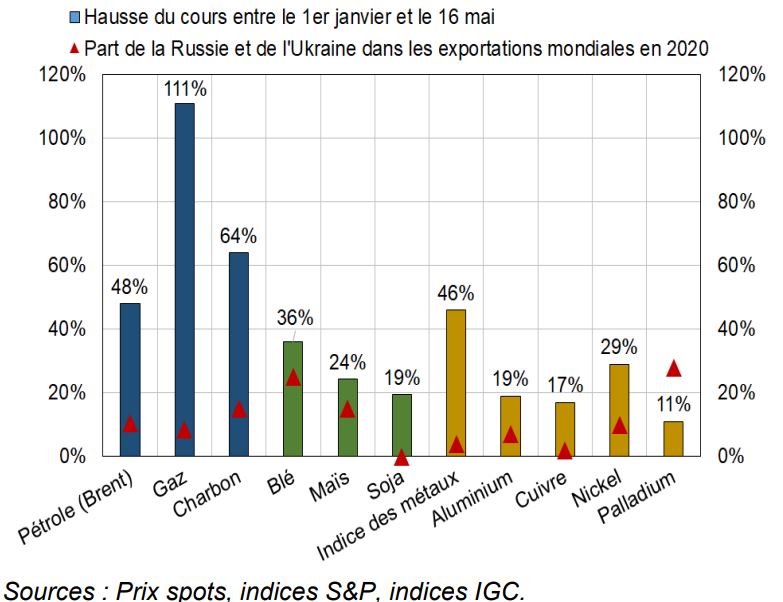

Outre son effet direct sur les partenaires commerciaux de l’Ukraine et de la Russie, l’invasion russe de l’Ukraine aura des effets indirects asymétriques sur les économies émergentes via l’envolée du cours des matières premières, conséquence d’un conflit entre deux producteurs majeurs. Les pays disposant de ressources naturelles identiques ou substituables à celles des belligérants bénéficieront de cette hausse des cours.

Matières premières – Hausse des cours et part de la Russie et de l’Ukraine

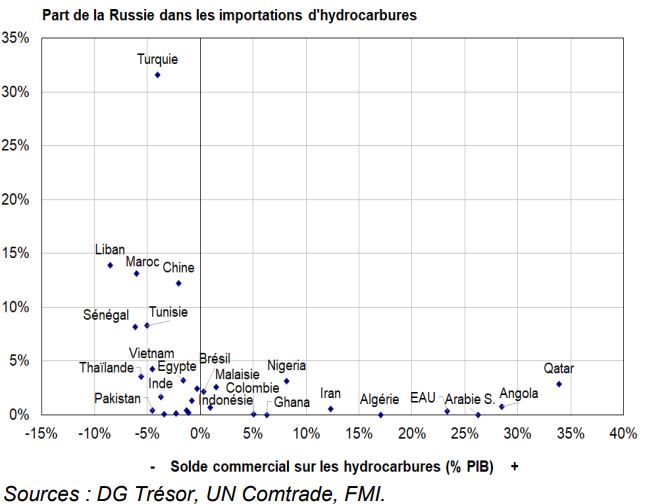

L’envolée des cours des hydrocarbures constituera le principal choc commercial pour les économies émergentes. Alors que le pétrole se maintient au-dessus de 100 USD/Baril (Brent) depuis l’invasion russe, les pays de l’OPEP+ ont convenu de ne pas accélérer la hausse de la production jusqu’en mai.

Solde commercial sur les hydrocarbures et dépendance à la Russie

(moyenne 2017-2019)

Ainsi, les revenus d’exportations des producteurs de pétrole (Emirats Arabes Unis, Arabie Saoudite, Colombie, Ghana), de gaz naturel (Qatar, Algérie) et de charbon (Colombie, Indonésie) augmentent sensiblement, soutenant leur croissance qui avait été affectée par la chute des cours lors de la crise Covid. À l’inverse, certains grands pays émergents (Chine, Inde, Turquie) pâtissent du renchérissement des importations d’hydrocarbures, qui freine leur rebond post-Covid et détériore leur balance courante.

Sur le plan agricole, la hausse des prix des céréales est accentuée par les mesures de restrictions d’exportations déjà mises en place par certains producteurs. La Chine s’est constitué des stocks couvrant une année de consommation, et dispose ainsi de la moitié des stocks de blé mondiaux, maintenant une pression à la hausse sur le cours du blé. L’Argentine et le Brésil bénéficient de la hausse des cours du soja, produit de substitution au maïs, mais sont pénalisés par le renchérissement des intrants agricoles qui découle des difficultés d’exportations russes (1er exportateur d’engrais) et de la flambée des prix du gaz naturel, matière première essentielle pour la production d’engrais azoté.

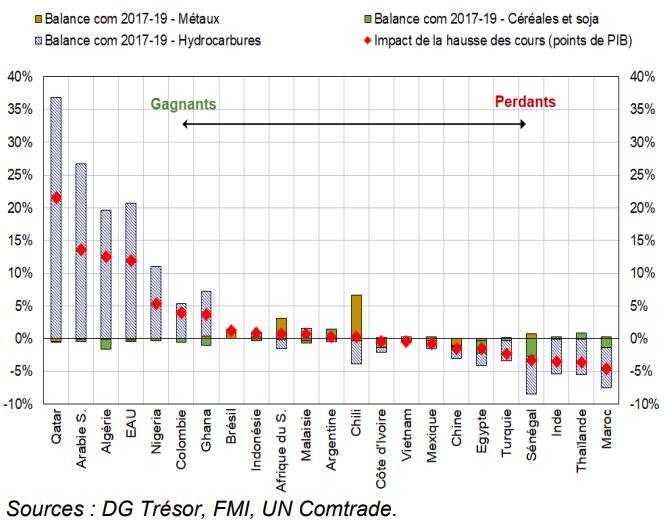

Dans l’ensemble, une simulation sur la base des prévisions pré-invasion, confirme la grande hétérogénéité des économies émergentes face au choc de prix observé.

Balance commerciale et simulation de la hausse des cours sur le PIB par type de matière première (en % du PIB)

Les exportateurs d’hydrocarbures bénéficieront le plus de la hausse des cours et seraient les « gagnants » alors que certains grands pays émergents (Chine, Inde, Turquie) et les pays d’Afrique du Nord (hors Algérie) devraient faire partie des « perdants ». Le renchérissement des intrants, qui n’est pas pris en compte dans cette simulation, devrait toutefois compenser en partie l’effet de la hausse des cours pour les pays exportant des produits transformés (Chine, ASEAN).

Les tensions sur les prix des matières premières

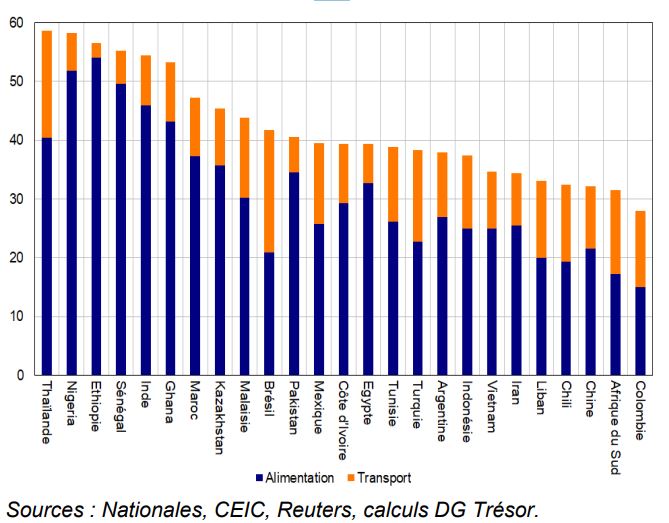

La hausse du cours des matières premières affecte davantage le pouvoir d’achat dans les économies émergentes et en développement que dans les économies avancées. Les composantes directement concernées par cette augmentation, comme l’alimentation et le transport, occupent en effet une part importante du panier de consommation dans l’ensemble des économies émergentes et en développement.

Composition du panier de consommation (%)

Dans beaucoup de pays avec un revenu par habitant faible ou modéré (Ethiopie, Nigeria, Sénégal, Inde, Ghana), l’alimentation représente plus de 40% du panier de consommation, tandis que la part allouée au transport est plus importante dans les pays avec un plus haut revenu par habitant (Brésil, Thaïlande, Malaisie, Mexique, Turquie). Par ailleurs, dans les pays émergents et en développement, l’alimentation représente plus de la moitié du panier de consommation des ménages pauvres contre un tiers pour les ménages plus aisés. Les ménages les plus vulnérables seraient donc particulièrement exposés aux conséquences de l’invasion de l’Ukraine par la Russie.

Dans le contexte de pressions inflationnistes préinvasion, la hausse des cours observée depuis l’invasion russe pourrait exacerber les tensions sociales et politiques dans certains pays vulnérables en raison de leur dépendance alimentaire et de leur taux de chômage élevé. En 2007-2008, un épisode de hausse similaire des cours alimentaires avait provoqué des émeutes de la faim dans de nombreux pays. En 2010 2011, l’augmentation du prix des produits alimentaires avait été l’un des déclencheurs des Printemps arabes.

Les capacités inégales pour faire face aux conséquences de l’invasion de l’Ukraine

Le resserrement des politiques monétaires

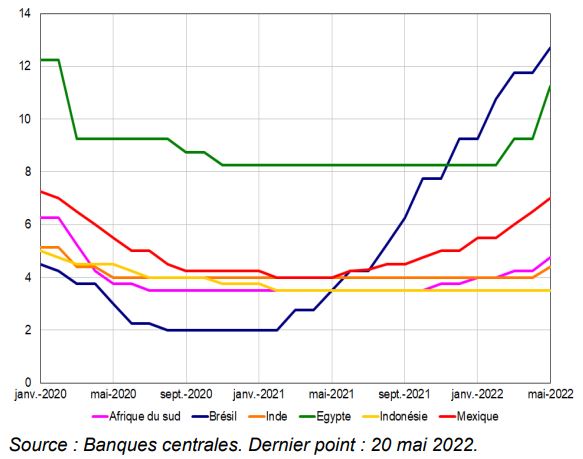

Face au choc d’offre induit par l’invasion de l’Ukraine, les banques centrales des pays émergents peuvent être amenées à durcir leur politique monétaire pour soutenir leur devise, lutter contre l’inflation importée et éviter un désancrage des anticipations d’inflation.

Après un relâchement généralisé des politiques monétaires début 2020, les banques centrales d’Amérique latine ont rapidement resserré leur politique en réaction à l’inflation élevée et en prévision de la remontée des taux aux États-Unis.

Taux directeur (%)

En dehors de cette région, les politiques monétaires des émergents n’ont été que récemment et modérément durcies leur politique, voire maintenues inchangées comme en Asie. Début mai, la Reserve Bank of India a ainsi augmenté son taux directeur de manière non anticipée.

Des capacités budgétaires limitées dans les pays les plus exposés

Pour atténuer les effets de l’invasion de l’Ukraine sur leur économie, les États interviennent par des mesures fiscales (baisse de la TVA ou des droits de douane sur les produits de première nécessité) et budgétaires (transferts et subventions).

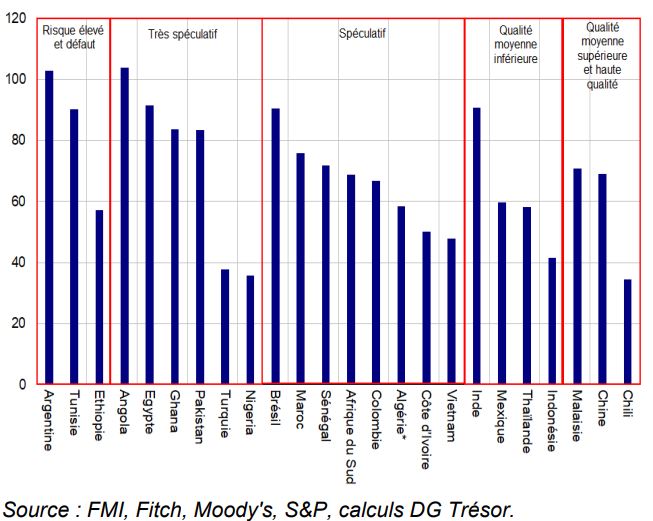

La capacité des États à mettre en place ces mesures est toutefois inégale, selon les niveaux de dette publique et la soutenabilité de leur trajectoire d’endettement.

Dette publique (% du PIB) et notation souveraine

Dans leur majorité, les pays émergents d’Asie disposent de marges budgétaires, avec une dette limitée et une trajectoire budgétaire soutenable, ce que reflète leur évaluation favorable par les agences de notations.

L’arbitrage entre soutenabilité budgétaire et soutien à la consommation se retrouve dans les grands pays latino-américains : Argentine, Brésil, Colombie, Mexique, qui sont capables de financer au moins partiellement des politiques de soutien grâce à la hausse du cours des matières premières.

En Afrique du Nord, l’Algérie se singularise par une hausse attendue des recettes pétrolières, facilitant le financement de mesures de soutien. Dans la région, la consommation des produits de base est de longue date subventionnée et la hausse des cours internationaux induit une augmentation des subventions compte tenu du maintien de prix fixe pour le consommateur final. Malgré de faibles marges budgétaires dans la plupart des pays, les gouvernements refusent en effet de réduire les subventions et augmenter les prix à la consommation.

L’approche multilatérale, alternative aux restrictions et politiques non-coopératives

Dans le contexte des tensions sur le marché des matières agricoles, de nombreux pays émergents souhaitent assurer leur autonomie alimentaire et limiter la hausse des prix sur le marché national. L’Algérie, la Côte d’Ivoire, l’Egypte, le Ghana et la Turquie ont ainsi restreint leurs exportations, tandis que l’Argentine a augmenté les taxes à l’exportation. Après avoir augmenté ses taxes sur les produits oléagineux dont l’huile de palme, l’Indonésie a annoncé fin avril qu’elle suspendait ses exportations avant de revenir sur cette dernière décision mi-mai. Evoquant sa sécurité alimentaire, l’Inde a également annoncé mi-mai une suspension de ses exportations de blé10. Si ce type de mesures permet d’augmenter les volumes disponibles sur le marché national, la FAO recommande de les éviter car elles alimentent la dynamique haussière des cours et affectent la sécurité alimentaire mondiale.

Pour assurer la sécurité alimentaire des pays les plus exposés à l’invasion de l’Ukraine, la coopération internationale devrait jouer un rôle essentiel. En mars, la France et l’Union Européenne ont lancé l’initiative FARM (Food and Agriculture Resilience Mission) afin de répondre au risque croissant de crise alimentaire. Ce programme repose sur trois piliers : un pilier commercial, visant à réduire les restrictions aux exportations, avec l’appui de l’OMC (Organisation Mondiale du Commerce), un pilier « solidarité », pour garantir l’accès aux denrées à des quantités suffisantes et des prix raisonnables pour tous les pays avec l’appui de la FAO via des aides financières, et un pilier « production » dont l’objectif est d’aider à augmenter les investissements dans le secteur agricole pour les pays les plus vulnérables, coordonné par les banques multilatérales de développement et le FIDA (Fonds international de développement agricole).

Trésor -Eco n°306 « Conséquences de l’invasion de l’Ukraine par la Russie sur les économies émergentes »