Fitch Ratings -Londres-10 mai 2022 : La pression inflationniste de la guerre en Ukraine a accru la probabilité que la BCE relève les taux d’intérêt en 2022 , malgré les risques pour la croissance , indique Fitch Ratings dans son dernier tableau de bord économique.

La guerre en Ukraine rend probable une hausse des taux de la BCE

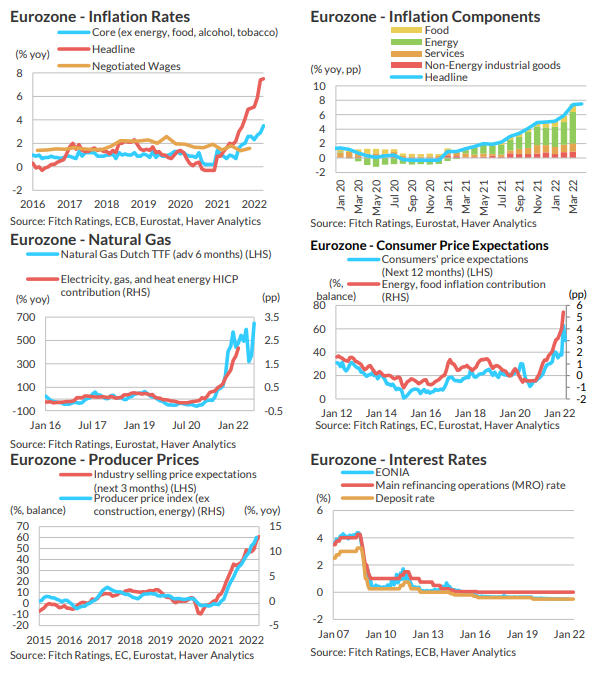

Après une inflation plus forte, une reprise des anticipations d’inflation et une intensification des pressions sur les prix depuis le début du conflit, Fitch s’attend désormais à ce que la BCE de porter à la fois les opérations principales de refinancement et les taux de dépôt à respectivement 0,5 % et 0 % avant la fin de l’année, via deux augmentations de 25 points de base chacune.

“Avec la guerre en cours, les prix de l’énergie et des denrées alimentaires resteront élevés au moins pour les prochains trimestres”, a déclaré Tej Parikh, directeur, Économie. “Un approfondissement du conflit et de nouvelles sanctions, en particulier sur les importations de pétrole et de gaz en provenance de Russie, pourraient également entraîner de nouvelles flambées des prix des matières premières, parallèlement à une croissance plus faible .”

Des coûts plus élevés de nourriture et de carburant sont également probables de relever encore les anticipations d’inflation à court terme. Le chômage ayant atteint récemment un niveau historiquement bas, il existe un risque accru que des anticipations d’inflation plus élevées fassent alors monter les salaires et accentuent les pressions sur les prix à moyen terme. Les pénuries et les difficultés de la chaîne d’approvisionnement liées au conflit, et les nouvelles fermetures de Covid-19 en Chine, ont également augmenté les coûts des intrants parallèlement à la hausse des prix de l’énergie. L’augmentation récente de l’inflation sous-jacente annuelle à un niveau record suggère une certaine amplification des pressions inflationnistes et une répercussion des coûts élevés sur l’économie réelle.*

Les projections d’inflation

plus fortes que prévu signifient qu’il est peu probable que les pressions sur les prix se soient suffisamment atténuées d’ici le 3T22 pour que la BCE se contente de retarder le taux monte. Cela signifie que l’assouplissement quantitatif pourrait prendre fin en juillet, avec une hausse de 25 points de base du MRO et du taux de dépôt plus tard au 3T22. La pression pour sortir le taux de dépôt du territoire négatif d’ici fin 2022 devrait entraîner une nouvelle hausse de 25 points de base au 4T22 pour les deux taux .