Selon le réseau NGFS,« Les risques liés au climat sont source de risques financiers ». Les sujets de gouvernance et sociétaux ont aussi une incidence sur les performances financières des entreprises et donc des fonds.

Y-a-t-il une différence ?

Actuellement, les notations ESG des portefeuilles financiers ne sont soumises à aucune règle de place. A travers sa méthodologie de notation ESG, Arago propose une solution déterministe pour évaluer ces critères extra-financiers. C’est pourquoi nous proposons une étude inédite avec la comparaison de cette notation ESG pour le CAC 40 et le CAC ESG.

Pour ces deux indices, le contexte est le suivant : 30 valeurs sont communes et 10 valeurs du CAC 40 sont remplacées dans le CAC 40 ESG, l’indice ESG excluant par construction certains secteurs d’activité. Il y a donc au global sur les deux indices un ensemble de 50 valeurs.

Afin d’établir la note ESG, il est effectué une notation pour chacun des piliers : Environnement, Social et Gouvernance.

Pour cela, des thèmes pertinents sont associés à chacun de ces piliers.

Les 12 thèmes étudiés passent en revue l’ensemble des données ESG, de la gestion des ressources jusqu’aux conditions de travail. Chaque thème couvre une quantité de données descriptives ou quantitatives qui permettent d’établir une note sur chaque thème ensuite agrégée au niveau du pilier correspondant.

Pour éviter tout parti pris, les thèmes sont équipondérés : chacun des 12 thèmes compte donc pour 1/12ème de la note globale, et il n’y a aucune surpondération d’un domaine étudié par rapport à un autre.

Principaux résultats

L’étude affiche une exhaustivité des données dépassant 96% : les sociétés communiquent des informations détaillées ce qui permet une analyse complète.

L’étude affiche une exhaustivité des données dépassant 96% : les sociétés communiquent des informations détaillées ce qui permet une analyse complète.

Résultats du scoring ESG (note sur 10)

Les notes ESG des deux indices sont réparties sur les piliers E, S et G de la manière suivante : le pilier E porte environ 30% de la note globale en obtenant environ 5/10, le pilier S pèse pour 45% avec approximativement 7/10 et le pilier G obtient quant à lui un peu moins de 4/10, soit 25% du scoring.

- Le pilier E quantifie notamment les émissions de gaz à effet de serre et de déchets, ou la consommation d’eau et d’énergie des entreprises. Les sociétés composant les deux indices ne sont à priori pas les meilleurs élèves sur tous ces sujets !

- Le pilier S, peu quantifiable, se fonde sur un nombre important de champs descriptifs et déclaratifs. Les sociétés composant l’indice déclarent donc globalement avoir mis en place certaines politiques sociales comme la parité, la diversité…

- La note du pilier G reflète quant à elle la difficulté des entreprises à avoir notamment descomités directifs paritaires.

Analyse des résultats

On pourrait attendre d’un indice ESG qu’il obtienne une note nettement supérieure à celle de l’indice classique. L’écart peu significatif restitué par la méthode déterministe d’Arago peut paraître surprenant à première vue. Mais ce phénomène s’explique pour plusieurs raisons.

Premièrement, parmi les 10 valeurs qui contribuent le plus à la note ESG des indices (voir Figure 3 – Top 10 des titres contributeurs aux notes ESG du CAC 40 et du CAC 40 ESG, avec leur poids dans chaque indice et leur note ESG), 9 sont communes au CAC 40 et au CAC 40 ESG :

LVMH est le plus gros contributeur à la note ESG des deux indices. Le titre contribue pour plus de 0,6 points à la note du CAC 40 (avec une pondération de 12 % et une note ESG de 5,09) et cette même entreprise apporte 0,5 point à la note de l’indice ESG, la valeur ayant un poids inférieur d’environ 2 %, la ligne pesant 9,88 % de l’indice.

Top 10 des titres contributeurs aux notes ESG du CAC 40 et du CAC 40 ESG, avec leur poids dans chaque indice et leur note ESG

Par construction du CAC 40 ESG, certaines entreprises sont exclues de l’indice du fait de leurs activités. C’est le cas notamment de Totalenergies, qui obtient une note relativement élevée de 5,97/10 avec cette méthodologie. Cette entreprise est cependant absente du CAC 40 ESG car une faible partie de son exploitation entre dans les secteurs d’activités exclus de l’indice. L’évaluation effectuée par Arago reposant notamment sur une comparaison relative au secteur d’activité, Totalenergies contribue donc à augmenter la note ESG du CAC 40.

On constate ensuite que les entreprises présentes uniquement dans le CAC 40 ESG représentent moins de 5% de la composition. La pondération du CAC 40 et du CAC 40 ESG dépend en effet de la capitalisation, et non de critères ESG comme on pourrait le penser pour le second indice.

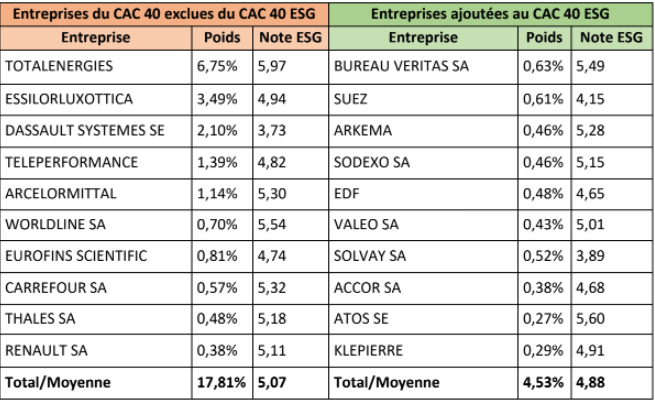

Poids et notes ESG des sociétés exclues du CAC 40 et des sociétés ajoutées

Ainsi, nous avons d’une part 30 valeurs communes aux deux indices avec des contributions plus ou moins comparables selon leur pondération et d’autre part 10 sociétés propres à chaque indice. En moyenne, les 10 entreprises exclues du CAC 40 ESG obtiennent une note de 5,07/10, pour un poids de 17,8% : les entreprises entrantes pèsent seulement 4,5% et ont une note ESG moyenne de 4,88/10.

En effectuant la moyenne pondérée des notes de chacune des valeurs intégrées uniquement au CAC 40 ESG, celles-ci contribuent pour 0,18 points de la note ESG globale de l’indice, soit 3%…

En d’autres termes, la note de l’indice ESG repose principalement sur les 30 valeurs communes au CAC 40 classique. Les résultats obtenus avec notre algorithme déterministe, fondé sur des données objectives, révèlent donc une note comparable entre les deux indices : les critères d’exclusions et d’inclusions des valeurs dans l’indice ESG jouent un rôle déterminant dans l‘écart peu significatif observé.

« Notre méthodologie déterministe a pour ambition d’apporter aux investisseurs institutionnels, une analyse des critères ESG qui soit objective, fondée sur des données officielles des émetteurs et parfaitement adaptée aux tendances de marché. » déclare, Franck Languillat, Directeur Général de FDC Systèmes.

Méthodologie de l’étude

Arago définit la note globale d’un portefeuille comme l’agrégation des notes ESG de chaque ligne pondérée par son poids dans le portefeuille. Une ligne obtient la note de son émetteur.

Traitement des données

Le scoring proposé dans Arago repose sur une méthode déterministe et sur des données brutes publiées par les entreprises.

Ces informations sont de deux types :

- Les données descriptives apportent directement des points à la note du thème qu’elles alimentent.

- Les données quantitatives sont traitées de manière à rapporter des points en fonction du quantile auxquelles elles appartiennent.

Pour traiter ces données quantitatives, une classification des données des entreprises est effectuée, et ce en considérant leur secteur d’activité : nous comparons à ce stade des sociétés d’un même secteur en fonction du secteur NACE.

Enfin, l’algorithme déterministe tient compte de la concurrence entre les secteurs d’activité sur chacune des répartitions étudiées pour ajuster les notes obtenues par classification. Ainsi, un secteur ayant des meilleures notes en moyenne qu’un autre verra les notes de ses entreprises être augmentées pour un champ donné.

Pondération et agrégation

A ce stade, nous disposons d’une note par thème et par société. Chaque titre composant le portefeuille se voit alors attribuer les notes de son émetteur ou de sa société mère.

Chaque note de thème d’un pilier est alors agrégée pour chaque titre, selon une pondération choisie. On obtient ainsi une note par pilier : de la même manière, selon le poids attribué à chacun des piliers, on effectue une moyenne pondérée pour obtenir la note ESG de chaque ligne composant le portefeuille.

Le scoring global du portefeuille détaillé n’est autre que la moyenne des notes pondérées par le poids de chaque titre en portefeuille.

Univers de données

L’algorithme tient compte de 50 champs, quantitatifs ou déclaratifs, répartis selon 12 thèmes appartenant aux 3 piliers E, S ou G. La sélection de ces champs utilisés dans la méthodologie a été faite selon 3 critères : leur pertinence au regard des thèmes et piliers, leur taux de renseignement dans l’univers et leur présence dans les recommandations de la « Loi Energie Climat ». L’absence de redondance entre les différentes informations récoltées est également prise en compte.

Les Etats sont traités selon une méthodologie similaire. Les données utilisées sont issues de sources différentes (ONU, OCDE etc.) et les champs retenus sont au nombre de 39.