Lutte contre le changement climatique et accompagnement de la transition énergétique :

« Quels impacts sur les industries et les marchés ? »

Mercredi 15 avril 2020 à 11h à 12h

La conférence a été animée par Catherine Garrigues, Directrice de la gestion Actions Europe Conviction, et Christophe Hautin, Gérant actions.

Les spécialistes d’Allianz Global Investors ont présenté leur décryptage de l’impact des politiques de transition énergétique sur trois secteurs industriels : l’automobile, les utilities et le pétrole.

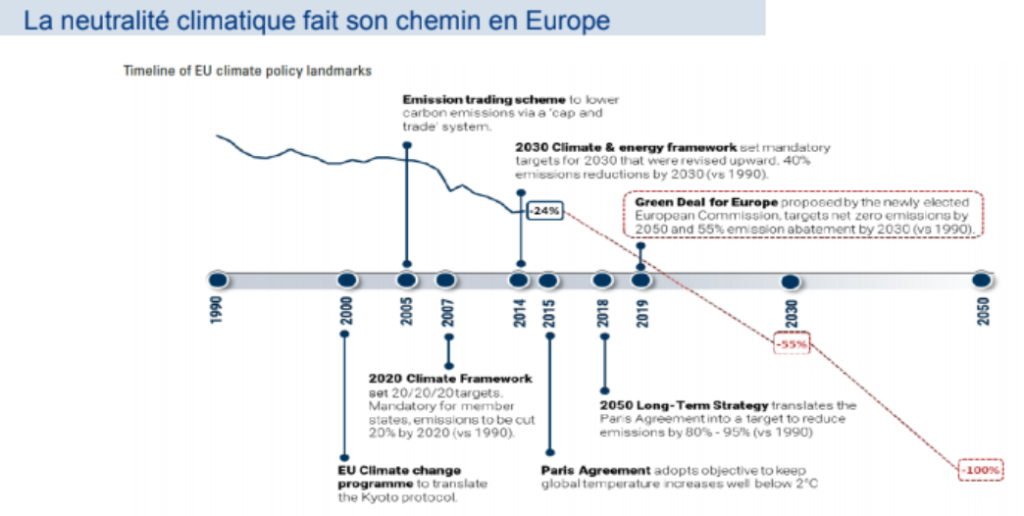

Selon AllianzGI, la transition énergétique fait la différence entre secteurs industriels quels que soient la longueur et l’impact de la crise économique engendrée par la pandémie de coronavirus, la question du climat demeure. Afin d’atteindre les objectifs de l’Accord de Paris de 2015, et d’atténuer le réchauffement climatique à 2°, une baisse drastique et rapide des émissions CO2 est nécessaire. L’ensemble des secteurs industriels doit s’engager dans la transition énergétique. Or, les choix effectués par les entreprises pour assurer cette transformation, et le rythme suivi, affectent grandement les business models. Á l’heure où les investisseurs s’engagent toujours davantage dans l’investissement responsable, cette transition est particulièrement déstabilisatrice pour trois secteurs : l’automobile, les utilities et le secteur du gaz et du pétrole.

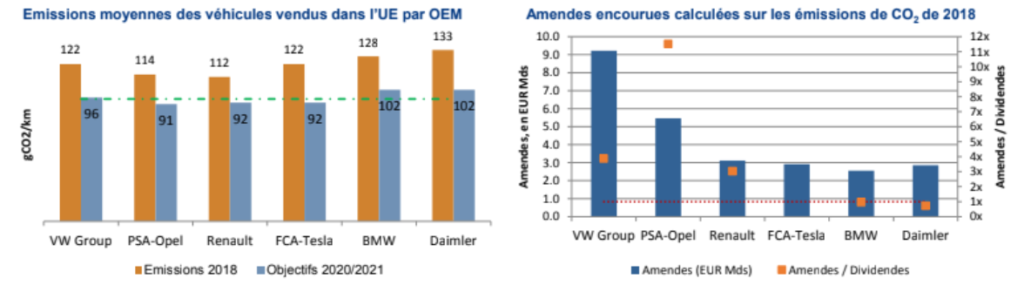

Le secteur automobile est profondément bouleversé par la transition énergétique, et ce de façon structurelle. Pris entre une décroissance des ventes et une réglementation qui le contraint à bouleverser son mix énergétique, il subit une double peine. Á l’heure actuelle, aucun constructeur n’est en ligne avec ses objectifs de réduction d’émissions, risquant d’encourir de fortes amendes en Europe pour dépassements des seuils réglementaires d’émissions, établis par l’Union européenne en 2012. Par ailleurs, le virage vers le tout électrique nécessite des investissements massifs pour les constructeurs, un surcoût qu’ils ne sont pas certains d’être en mesure de répercuter entièrement sur le prix de vente.

« Il n’y a pas de croissance à attendre dans le secteur automobile dans les prochaines années, ni du côté des constructeurs, ni du côté des équipementiers. On peut toutefois s’intéresser aux entreprises qui se situent en amont de la filière, notamment dans les batteries et la R&D, et celles qui se placeront en aval, dans le recyclage », explique Catherine Garrigues, Directrice de la stratégie actions Europe Conviction chez Allianz Global Investors.

Le secteur des services aux collectivités (utilities) présente, lui, un profil bien différent. Aux premiers rangs des acteurs de la transition énergétique, alors qu’elles fournissent l’électricité, elles se sont engagées à pas forcés dans la transition énergétique depuis quelques années déjà : investissements dans les énergies renouvelables et les nouvelles technologies vertes, développement de solutions liées à l’énergie… les choix ont été drastiques ; et récompensés par les investisseurs responsables. En conséquence, « l’ensemble du secteur présente un rendement attractif et de la visibilité, et celles qui s’adaptent le plus rapidement à la neutralité carbone tirent leur épingle du jeu », note Christophe Hautin, gérant chez AllianzGI.

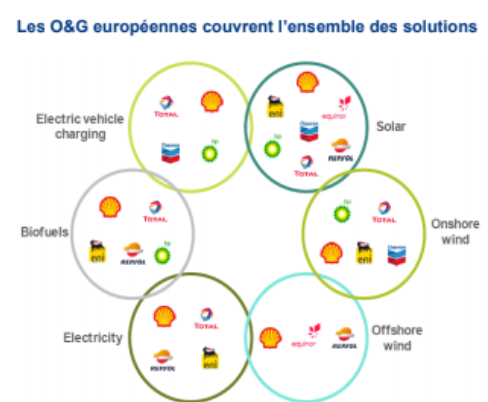

On peut en revanche douter de la capacité des sociétés Oil&Gas à se transformer. Certes, certaines tentent de se diversifier vers les solutions bas-carbone comme les renouvelables, l’hydrogène ou les services en opérant quelques acquisitions. Toutefois, les incertitudes demeurent quant à leur réel engagement. En l’absence de systèmes d’incitations suffisamment sévères, les investissements sont encore trop faibles, et ces nouvelles activités demeurent très marginales dans leur chiffre d’affaire. « Le secteur est voué à sous-performer, un phénomène qui pourrait s’accentuer si les investisseurs se désengagent de plus en plus du secteur « par principe », les critères ESG prenant une place de plus en plus importante dans leur gestion », remarque Catherine Garrigues.

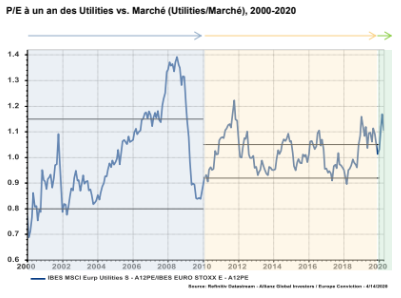

Le secteur des utilities, le grand gagnant de la transition climatique :

Le secteur des utilities a changé de statut : il est entré dans une phase de croissance qui se traduit par un re-rating en cours. C’est un secteur qui offre aujourd’hui à la fois un rendement attrayant, souvent supérieur à la moyenne du marché, et un momentum de révisions haussières de ses profits. La prise en compte de la transition climatique par les énergéticiens est récompensée par les investisseurs responsables. Le mouvement de désinvestissement des combustibles fossiles est en cours depuis 5 ans. S’il continue à se développer, il pourrait avoir un impact encore plus fort sur les valorisations boursières des sociétés énergétiques.

Green Finance : Pouvons nous attendre à une stratégie de dumping des producteurs pétroliers, en défaveur des USA, des activités de schistes et des énergies renouvelables ?

Allianz : A l’heure actuelle, les producteurs pétroliers n’ont guère besoin de recourir au dumping pour mettre à terre le schiste américain : le COVID-19 fait déjà une grande partie du travail. L’accord du 12 avril a certes permis de stopper la baisse (un baril à 15$ commençait à être envisagé), mais une vraie remontée des cours à des niveaux soutenables pour le schiste américain ne sera possible que si la reprise économique se concrétise et que les pays producteurs respectent leurs engagements.

Contrairement au schiste américain, les énergies renouvelables ne sont pas perçues par les pays producteurs pétroliers comme une véritable menace. Ces dernières concurrencent en effet bien plus le charbon et le gaz que le pétrole : le fioul ne représente déjà plus qu’une part minime (< 5%) de la production électrique dans le monde et les véhicules potentiellement électrifiables ne représentent qu’une part assez réduite des autres usages du pétrole.

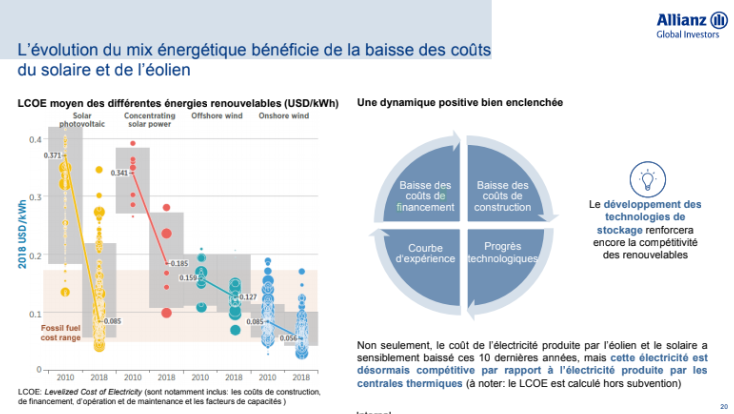

Les pays producteurs n’ont donc pas d’intérêt à impacter leurs finances en pratiquant du dumping contre les renouvelables, d’autant plus qu’elles bénéficient indépendamment d’une baisse de leur LCOE et d’un agenda politique en leur faveur (la baisse des prix du gaz naturel en 2019 n’a d’ailleurs pas stoppé leur développement) .

Conclusion :

Une transition risquée…

- Le temps des consommateurs n’est pas celui des constructeurs: cette transition se fera-t-elle suffisamment rapidement pour éviter, ou au moins limiter, les amendes imposées aux constructeurs? De plus, les effets d’échelle sont cruciaux pour la rentabilité de la production.

- Incertitudes sur le montant des amendes: d’une part, les seuils réglementaires 2020/2021 sont des estimés (certes assez précis), d’autre part les constructeurs devront probablement passer des provisions en cours d’année.

- Quel impact sur les marges ? Le coût de fabrication d’un véhicule électrique est plus élevé que celui d’un véhicule traditionnel, un surcoût que les constructeurs ne sont pas en mesure de répercuter entièrement sur le prix de vente. De plus, la pression sur les constructeurs pour vendre leurs véhicules électriques pourrait conduire à une éventuelle guerre des prix (ou du moins des rabais).

- Alors même que l’électrification nécessite des investissements massifs de la part des constructeurs:

o VW: €60Mds d’investissement prévus sur l’hybridation, les

véhicules électrique (€33 Mds) et la voiture autonome d’ici 2024

o Daimler: €10Mds (2017-2022)

Et un marché de plus en plus dépendant des politiques…

A l’échelle nationale: les incitations financières et non-financières

restent critiques pour soutenir les ventes de véhicules électriques

A l’échelle de l’UE:

o La définition des normes et procédures de test (e.g. quelles conséquences pour le diesel de Euro 7 en 2023/2024 ?)

o Revue des dispositifs existants en juin 2021

o Impact du Green Deal sur l’industrie automobile

La conférence de presse à découvrir plus en détails ci-dessous :