L’AFL publie une étude inédite consacrée à l’usage des budgets verts dans les collectivités. Cette étude a été rédigée dans une perspective opérationnelle avec l’ambition de constituer un véritable mode d’emploi à destination des collectivités

Replacer le budget vert dans son contexte

L’enjeu climatique est désormais connu et partagé au sein de la société. À fréquence régulière, le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) nous alerte, sur la base de données étayées et précises de l’état du monde et des tendances à venir. Dans son dernier rapport, il nous indique que la situation continue de se dégrader et que les efforts actuels sont insuffisants. Ce constat, de par sa globalité, incite à l’appropriation de l’enjeu climatique par l’ensemble des acteurs publics, chacun à son échelon.

En cohérence avec ce constat, la France a pris de multiples engagements internationaux et européens en matière environnementale. Elle s’est progressivement dotée d’outils pour mesurer la transition vers l’objectif de neutralité carbone (volet atténuation, objectif affirmé dans le Plan climat de 2017) et pour imaginer des mesures destinées à préparer la France à faire face aux nouvelles conditions climatiques (volet adaptation, objectif réaffirmé dans le Plan national d’adaptation au changement climatique 2018-2022).

Des engagements non respecter

L’État ne peut et ne doit évidemment pas être seul acteur de ce changement. Comme a pu le rappeler le rapport annuel 2020 du Haut Conseil pour le climat, la France n’est aujourd’hui pas sur la bonne trajectoire pour respecter ses engagements : par exemple, entre 2018 et 2019, la baisse des émissions de gaz à effet de serre est estimée à 0,9% quand le rythme devrait être d’une diminution annuelle de 1,5% puis de 3,2% à partir de 2025 pour atteindre l’objectif national de neutralité carbone en 2050. La condamnation de l’État par le tribunal administratif de Paris en 2021 pour “carences fautives dans la lutte contre le réchauffement climatique” a en outre rappelé les risques juridiques qui accompagnent l’insuffisance d’action en matière climatique.

La nécessité d’une montée en puissance des politiques environnementales, et notamment celles de lutte contre le changement climatique, a mis en lumière le rôle déterminant des collectivités territoriales. La mise en œuvre de la transition écologique implique en effet de territorialiser les politiques environnementales et leurs objectifs quantifiés, afin de les penser en fonction des spécificités locales, qui déterminent largement les profils d’émissions de gaz à effet de serre, de biodiversités ou encore les potentiels énergétiques des territoires. L’environnement et notamment le climat apparaissent dès lors comme un domaine privilégié de concrétisation du principe de subsidiarité (Bertrand et Richard, 2014).

Cette nécessité s’est d’ailleurs traduite de manière multiple, au plan législatif, avec une attention particulière sur l’enjeu climatique (ex. création des premiers Plans climat territoriaux par le Plan climat de 2004, création du Plan climat-énergie territorial ou PCET par les lois Grenelle I de 2009 et Grenelle II de 2010), au plan des transferts de compétence (transfert des compétences cadre de vie, urbanisme, logement, transports collectifs, eau et assainissement, air, sol, biodiversité, énergie, déchets aux collectivités) et au plan financier puisqu’en 2020 les collectivités territoriales finançaient 52% des dépenses publiques d’investissement dans la transition écologique (rapport 2021 sur l’impact environnemental du budget de l’État).

Améliorer les outils de mesure de la performance climatique d’une collectivité : Une priorité

Pour améliorer leur performance climatique, les collectivités territoriales doivent pouvoir mesurer le niveau et la réalité de leur contribution à la transition

Dans ce contexte, il est nécessaire de perfectionner les outils de mesure dont disposent les collectivités. Schématiquement, ces derniers peuvent être classés en deux catégories :

D’une part, les méthodes reposant sur l’analyse de données physiques (la tonne d’équivalent CO2), et d’autre part, les outils d’analyse monétaire.

Cette méthode souffre des moyens importants nécessaires pour aboutir à un résultat valable : existence, fiabilité, actualisation et capitalisation des données, processus généralement non intégré dans le pilotage usuel des collectivités ou encore difficultés à réorienter l’action durant la phase de mise en œuvre.

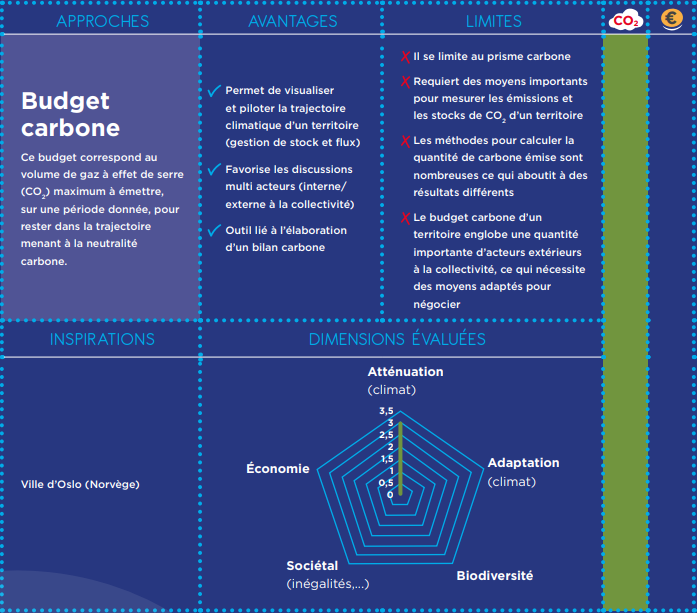

Les méthodes « monétaires » consistent à analyser les flux financiers au regard de leurs impacts social et/ou environnemental. Elles semblent apporter une réponse aux limites de l’analyse physique. En tant que principale expression politique et économique d’une collectivité, le budget constitue un point de départ naturel pour favoriser une transformation stratégique. C’est l’instrument par lequel les collectivités territoriales vont hiérarchiser leurs priorités politiques et les traduire en moyens d’actions.

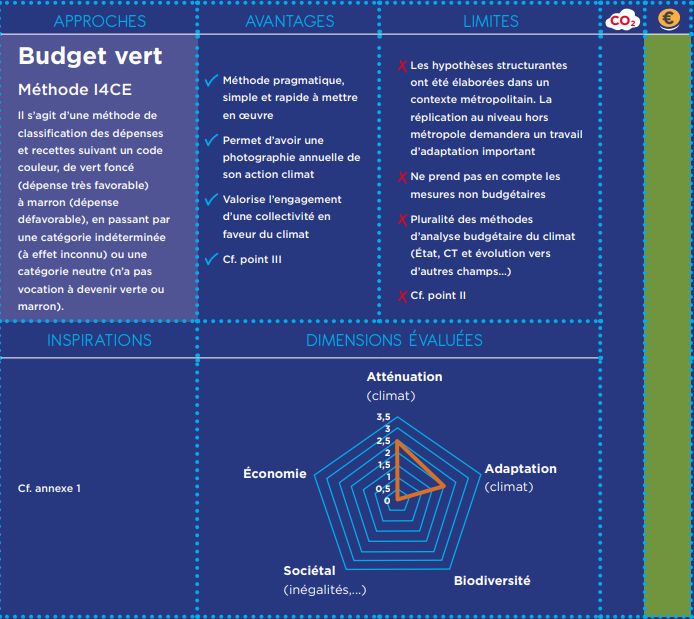

Le budget vert, un outil d’analyse environnementale et d’aide à la prise de décision

Méthode « monétaire », la démarche de budgétisation verte vise à diversifier et à approfondir les engagements nationaux pour le climat.

La « budgétisation verte » ou « budget vert » est une évaluation du budget d’une collectivité publique visant à identifier et à évaluer les éléments du budget impactant une ou plusieurs dimensions de l’action environnementale.

Élément extrabudgétaire d’appréciation du bien-fondé d’une dépense, le budget vert permet d’enrichir les termes de l’arbitrage budgétaire, en dépassant le seul critère de la faisabilité financière pour y adjoindre un critère de faisabilité environnementale.

Le budget vert, une démarche d’évaluation parmi d’autres

L’appellation « budget vert » ne traduit pas la diversité des applications auxquelles elle renvoie. En effet, il existe plusieurs méthodes d’évaluation du budget d’une collectivité au regard de ses objectifs environnementaux. Il convient donc 1de préciser la méthode utilisée et 2 de la situer en comparaison d’autres méthodes d’analyse monétaire de l’action climat, pour mieux saisir ses avantages et limites

Le budget vert, une démarche synonyme d’avantages mais aussi de limites

La mise en place d’un budget vert est source potentielle de multiples bénéfices pour la collectivité, puisqu’elle peut permettre de :

- Faciliter le pilotage budgétaire et l’évaluation de sa cohérence avec l’ambition environnementale de la collectivité, en identifiant clairement la part de dépenses favorables au climat et la part de dépenses défavorables ;

- Améliorer la transparence sur l’action environnementale de la collectivité et donc favoriser la démocratisation des politiques publiques (démarche d’honnêteté) ;

- Renforcer la cohésion interne des services, en instaurant une collaboration accrue entre services pour la réalisation des évaluations climat, en entraînant une montée en compétence des agents de la collectivité, en concrétisant la notion de service public et en luttant contre le sentiment de perte de sens persistant chez certains agents publics ;

Toutefois, en dépit de cette multiplicité d’avantages, le lancement d’une démarche de budgétisation verte peut aussi être source de complications, qu’il convient d’anticiper.

En premier lieu, le budget vert est soumis à plusieurs incertitudes méthodologiques :

- Si les recettes impactant le climat, en raison de leur nombre limité et de leur caractère standardisé (taxe intérieure de consommation sur les produits énergétiques, imposition forfaitaire, etc.) peuvent être évaluées précisément par des classifications nationales voire internationales (ex. définition Eurostat de la taxation environnementale, solution retenue par le rapport IGF-CGDD de 2019 sur la budgétisation verte pour coter l’impact climat des recettes publiques), tel n’est pas le cas des dépenses ;

- En raison de leur caractère multiple et différencié en fonction de chaque territoire, les dépenses locales sont plus difficilement évaluables par une méthodologie unique et partagée. De fait, le rapport IGF-CGDD de 2019 sur la budgétisation verte fait état d’une concurrence entre plusieurs méthodologies de cotation environnementale des dépenses, qui ne retiennent ni le même périmètre environnemental (choix sélectifs parmi certaines dimensions de l’évaluation environnementale – climat, biodiversité, économie circulaire et gestion des déchets, lutte contre la pollution, gestion de l’eau) ni les mêmes hypothèses de classement.

Retrouver le rapport complet ci-dessous :