Alors que les marchés financiers ont commencé à se concentrer sur les conséquences de Covid-19, alors même que la pandémie se propage dans les économies en développement, European Stability Mechanism (ESM) revient sur 2020 et démontre la résilience de la performance des obligations du MES et du FESF pendant et après le pic de la crise corona.

La BCE au cœur de la gestion de la crise et de la pandémie

Lorsque la pandémie a frappé l’Europe, le choc initial du marché a été apaisé par la réaction positive aux opérations d’achat d’obligations monétaires du Programme d’achat d’urgence en cas de pandémie (PEPP) de 1850 milliards d’euros de la Banque centrale européenne et à la réponse de la politique budgétaire européenne: un ensemble de mesures Commission (CE), Banque européenne d’investissement (BEI) et ESM pour un montant combiné de 540 milliards d’euros ainsi que l’UE de nouvelle génération de 750 milliards d’euros.

Dans un précédent article de blog, ESM a illustré le retour au calme sur les marchés suite à la réponse de l’Europe à la crise pandémique. Un article de blog d’un collègue d’ESM Investment and Treasury a montré comment la réponse à la pandémie de l’Europe a réduit l’incertitude du marché. Dans cet article de blog, ESM montre comment la négociation d’obligations ESM et FESF s’est développée pendant et après la pandémie, puis examinons plus en détail les investisseurs et les régions qui ont réagi et échangé des obligations ESM et FESF sur le dos de la réponse politique.

Pour ce faire, ESM a examiné la performance de leurs obligations sur le marché dit secondaire. Une fois émises sur le marché primaire, les obligations peuvent ensuite être négociées sur le marché secondaire jusqu’à leur date d’échéance. Bien que les effets économiques de la pandémie aient déclenché des fluctuations des prix du marché, les marchés secondaires du MES et du FESF ont globalement confirmé le statut des obligations en tant qu’actifs sûrs en affichant un solide taux d’achat et de vente et un élargissement des écarts de rendement en ligne avec les mouvements généraux du marché.

ESM examine l’écart de rendement, la différence de rendement réalisé de deux obligations ou instruments financiers, entre les obligations du MES et du FESF par rapport aux contrats dérivés conçus pour échanger des paiements à taux fixe contre des paiements à taux variable, appelés swaps de taux d’intérêt en euros. Ces swaps sont utilisés comme référence pour les prix des obligations européennes. Les obligations en Europe sont souvent évaluées par rapport aux instruments de swaps.

ESM : Base de données unique

En utilisant des données commerciales granulaires des émissions obligataires ESM et FESF sur le marché secondaire propres à l’institution, ESM a analysé de près leur comportement lors de la première vague Covid-19 de mars à juin 2020, les mois d’été avec des taux d’infection plus faibles, et début de la deuxième vague en novembre 2020.

ESM estime que la BCE détenait entre 45% et 49% de l’encours de la dette éligible du FESF et du MES au titre du programme d’achat du secteur public (PSPP) en 2020. Avec l’ajout du PEPP, ESM suppose que la BCE détient plus de 50% de la dette. Dans cette analyse, ESM exclu les flux liés aux participations de la BCE ou de la banque centrale de l’Eurosystème et se concentre sur la partie restante: la négociation des titres flottants.

D’après l’analyse, ESM a appris qu’en 2020, les marchés secondaires sont restés intacts, avec une base d’investisseurs privés nationaux particulièrement favorable. les investisseurs de la zone euro hors banque centrale. Cela témoigne de la confiance des investisseurs dans un euro sain et dans la réponse politique de l’Europe. L’annonce des mesures politiques de la BCE, de la CE, de la BEI et du MES a déjà apaisé les inquiétudes des investisseurs et les a encouragés à continuer de négocier les obligations du MES et du FESF, même au plus fort de la crise.

ESM tient que l’effet le plus net de la pandémie en termes de variations des volumes et des prix sur le marché secondaire peut être observé pour les obligations dont l’échéance résiduelle est de 7 à 12 ans. Ce segment de marché très liquide représente environ 22% du chiffre d’affaires du marché secondaire du MES et du FESF et démontre une dynamique de prix qui représente également d’autres échéances. ESM discute de leurs niveaux de spread, du volume négocié et de la réaction des différents types d’investisseurs.

Les niveaux de rendement du marché secondaire du MES et du FESF ont été fortement affectés par Covid-19, mais pas plus que les actifs sûrs similaires tels que l’Allemagne.

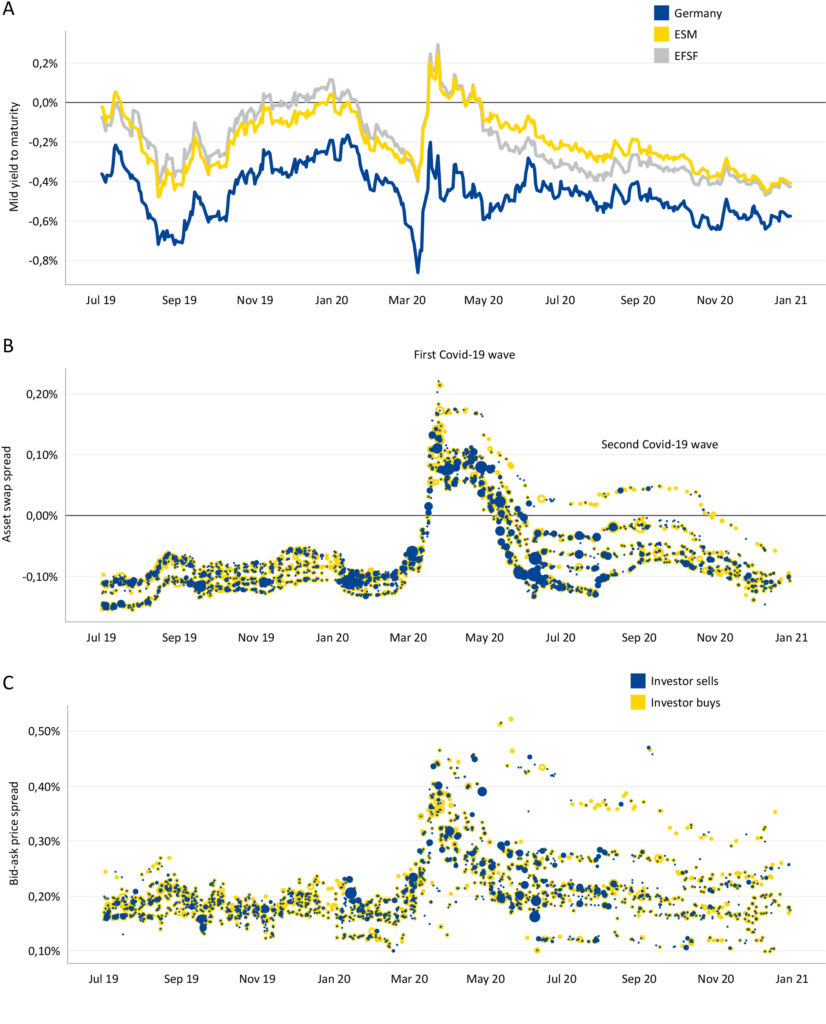

La figure 1A montre les rendements des obligations de référence à 10 ans d’Allemagne et du MES et du FESF en 2020. Les prix des obligations sont inversement proportionnels à leurs rendements obligataires. De la mi-février à la mi-mars, les rendements ont fortement baissé parallèlement, de sorte que les prix des obligations ont augmenté, remplissant ainsi leur fonction d’actifs sûrs. Dans un net retournement par la suite, les deux marchés se sont également rapprochés. La deuxième vague de la pandémie n’a pas conduit à nouveau à un événement de marché comparable.

Marchés ESM

Comme le montrent les données, le chiffre d’affaires sur le marché secondaire a été solide et a indiqué que les marchés obligataires du MES et du FESF fonctionnaient bien, malgré un élargissement temporaire significatif des écarts de crédit et de liquidité.

Les figures 1B et 1C montrent les transactions sur le marché secondaire des obligations du MES et du FESF avec une échéance résiduelle comprise entre sept et 12 ans en 2019 et 2020. Chaque figure montre un spread différent pour chaque transaction. Les deux graphiques font la distinction entre l’achat (jaune) et la vente (bleu) et montrent la taille de la transaction avec des cercles proportionnels au volume négocié. Cela donne des informations sur une mesure de la liquidité, le volume du chiffre d’affaires.

La figure 1B illustre le spread de swap d’actifs, la différence de rendement par rapport au taux de swap de référence, de l’obligation ESM spécifique. Cet écart peut indiquer le risque pris par un investisseur que l’émetteur de l’obligation ne rembourse pas les intérêts et le principal dans les délais, ce que l’on appelle un risque de crédit. Par conséquent, un écart de swap d’actifs plus important indique un risque de crédit accru.

La figure 1C montre l’écart de prix acheteur-vendeur [3], la différence entre le prix d’achat et le prix de vente. Il s’agit d’une mesure de liquidité largement utilisée: une petite différence entre le prix d’achat et le prix de vente indique une bonne situation de liquidité.

Il n’y a aucun arrêt du marché pendant la pandémie, car les investisseurs ont acheté et vendu des obligations tout au long, les transactions de plus grande taille se produisant entre février et juin 2020. De plus, aucun élargissement des écarts de prix ou de rendement n’a été observé. Encore une fois, cela montre que la réponse politique de l’Europe a conduit à des conditions de marché calmes.