Dans le cadre des travaux du Comité Coeuré, la DG Trésor a développé un outil de micro-simulation permettant d’estimer l’impact de la crise, ainsi que des mesures mises en place pour y répondre, sur la situation financière des entreprises françaises. Les résultats montrent que si celle-ci s’est dégradée en 2020 par rapport à une année sans crise, les politiques publiques – l’activité partielle surtout et, pour les petites entreprises, le fonds de solidarité – ont fortement limité cet impact.

Les résultats montrent l’efficacité du soutien public pour réduire l’impact de la crise

La pandémie de Covid-19 a eu un impact très marqué sur la situation financière des entreprises françaises : elles ont connu une chute brutale de leur chiffre d’affaires, sans précédent dans certains secteurs, ont dû réduire leurs charges et emprunter pour faire face à leurs échéances. Dans le même temps, elles ont bénéficié d’un soutien public de grande ampleur.

Un modèle de micro-simulation permet d’étudier l’évolution de la situation financière de près de 2 millions d’entreprises françaises en réponse au choc d’activité. Il intègre des données d’entreprises observées sur l’année 2020 : évolution du chiffre d’affaires et de la masse salariale, recours aux dispositifs de soutien public. Il permet d’estimer le nombre d’entreprises devenant illiquides (trésorerie épuisée en l’absence d’endettement supplémentaire) ou insolvables (montant de dettes supérieur à celui des actifs).

La part d’entreprises devenant illiquides aurait été plus élevée de 8,4 points de pourcentage en 2020 que lors d’une année sans crise. Le nombre d’entreprises devenant insolvables aurait été 3,0 points plus élevé. Les résultats montrent l’efficacité du soutien public pour réduire l’impact de la crise : sans ce soutien, la hausse du nombre d’entreprises devenant insolvables (par rapport à une année sans crise) aurait été de 8,3 points.

Les entreprises rendues insolvables par la crise sont en moyenne plus productives que celles qui sont insolvables en temps normal. Le soutien public n’a pas discriminé les entreprises selon leur productivité.

L’effet de la crise sur le bilan des entreprises risque de peser sur leur investissement en phase de reprise. Une modélisation économétrique suggère que l’endettement supplémentaire lié à la crise pourrait réduire l’investissement d’environ 2 % à moyen terme, ce qui justifie des mesures spécifiques, comme celles qui ont été prises dans le cadre du plan de relance. Les dépenses de R&D, traditionnellement moins corrélées au cycle économique, seraient plus résilientes.

Un modèle de micro-simulation permet d’estimer l’impact de la crise liée à la pandémie de Covid-19 sur les entreprises françaises

La pandémie de Covid-19 a provoqué une chute brutale de l’activité : selon l’Insee, le produit intérieur brut (PIB) de la France a reculé de 8,3 % en 2020, la plus forte baisse depuis la seconde guerre mondiale. La santé financière des entreprises a été substantiellement affectée, mais le choc a été atténué par les mesures de soutien public. Les comptes de résultat et les bilans 2020 ne sont en général pas encore publiés. Pour quantifier l’impact de la crise sanitaire sur la situation financière au niveau de chaque entreprise, on peut toutefois utiliser des outils de micro-simulation.

Dès le printemps 2020, plusieurs outils de micro-simulation ont été développés dans différentes institutions afin d’évaluer l’impact de la crise sur les entreprises (voir notamment les travaux de l’OCDE, de l’OFCE et Gourinchas). Ces modèles permettent de simuler le compte de résultat et le bilan des entreprises dans leur diversité et d’identifier celles pour lesquelles le risque de difficultés financières est accru, soit parce qu’elles deviennent illiquides, c’est-à-dire ne peuvent pas couvrir leurs dépenses à court terme sans apport de financement extérieur, soit parce

qu’elles deviennent insolvables, c’est-à-dire que leur endettement global dépasse la valeur de leurs actifs.

La particularité des travaux présentés ici est qu’ils reposent sur des données observées au niveau de chaque entreprise sur tout ou partie de l’année 2020. Ils intègrent ainsi des données sur l’évolution du chiffre d’affaires et de la masse salariale, et des données sur le recours aux dispositions de soutien public : activité partielle, fonds de solidarité et reports de cotisations sociales.

Le soutien public a fortement atténué l’impact du choc sur les entreprises

Face à une dégradation importante de son chiffre d’affaires, une entreprise peut ne pas être en capacité d’ajuster suffisamment ses charges, et encourir ainsi des pertes. Dans un premier temps, la trésorerie peut permettre d’absorber un résultat négatif, mais si la situation se prolonge trop longtemps, la trésorerie n’est plus suffisante et l’entreprise devient illiquide. Elle doit alors s’endetter pour éviter la cessation de paiements. Le manque de liquidité peut ainsi conduire à une situation d’insolvabilité, si la dette accumulée dépasse la valeur des actifs de l’entreprise. L’insolvabilité n’est pas un synonyme de défaillance : si cela en augmente le risque, une entreprise insolvable ne fait pas

mécaniquement faillite.

Il est supposé dans le modèle que toute entreprise peut s’endetter pour répondre à un besoin de liquidité. Il

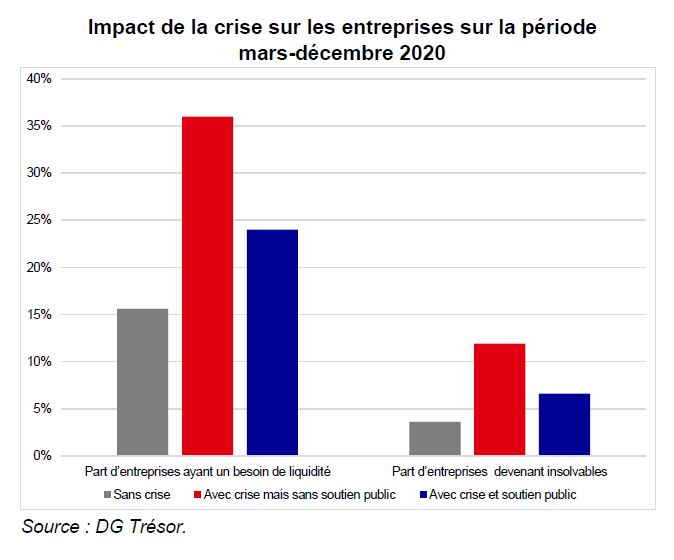

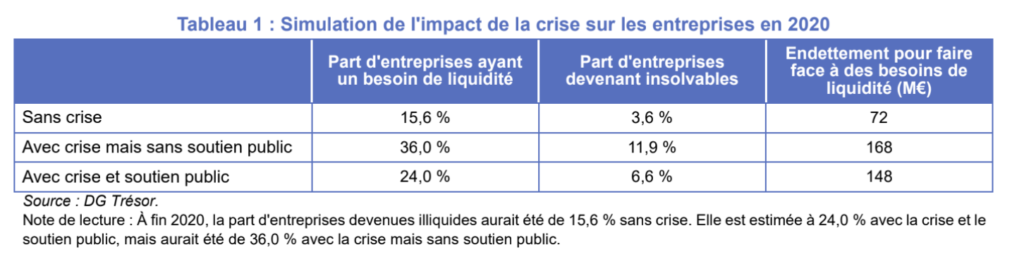

n’est par ailleurs pas supposé de mécanisme de création ou de disparition d’entreprises dans la simulation. Les résultats de la simulation sont comparés à un scénario sans crise, c’est-à-dire où l’activité et l’emploi ne subissent pas de choc, ce qui correspond à supposer que le résultat est le même que celui de la dernière année disponible. En l’absence de crise, le modèle suggère que 15,6 % des entreprises auraient eu un besoin de liquidité durant l’année 2020, générant alors un endettement de 72 Md€, et que 3,6 % seraient devenues insolvables.

illiquides bien plus d’entreprises qu’en temps normal (Graphique en première page). Toutefois, les mesures de soutien mises en place ont permis de fortement atténuer le choc : la hausse de la part d’entreprises devenant illiquides sur l’année par rapport à une année sans crise est ramenée de 20,4 points de pourcentage à 8,4 points lorsque l’on prend en compte le soutien public. L’effet des mesures de soutien s’observe également sur la solvabilité : alors que la part d’entreprises insolvables aurait augmenté de 8,3 points sans soutien

public, cette hausse est limitée à 3,0 points par le soutien public. L’effet est moins marqué sur l’endettement, les mesures n’ayant pour effet que de réduire l’endettement supplémentaire lié à la crise de 96 Md€ à 76 Md€ : si le soutien public a été déterminant pour de nombreuses petites entreprises, il n’a pas empêché un endettement important de certaines plus grandes entreprises. Seul l’endettement rendu nécessaire par un besoin de liquidité est

modélisé ici, et non l’endettement pouvant couvrir d’autres besoins (trésorerie de précaution, investissement…).