Conférence CPR AM 8 septembre 2022 : Macroéconomie, mégatendances et gestion. Une rentrée qui s’annonce très délicate… De nombreuses tensions, de grandes préoccupations au niveau mondial post COVID avec une reprise synchrone dans tous les pays. Une consommation assez forte et malgré tout, les difficultés dans des chaines d’approvisionnements qui perdurent encore.

Commentaires : Bastien Drut, Responsable de la Macro Stratégie Thématique – CPR AM, Laetitia Baldeschi, Responsable des Études et de la Stratégie – CPR AM, Malik Haddouk, Directeur de la Gestion Diversifiée – CPR AM.

Macroéconomie et mégatendances

Vue globale sur les crises existantes

La grande crise énergétique ou on voit des chiffres stratosphériques sur le gaz et électricité dont l’origine n’est pas seulement la guerre en Ukraine mais aussi une production d’électricité beaucoup plus faible qui pèse sur l’ensemble du système électrique.

La volatilité sur les taux d’état était extrêmement forte. Évidemment la question majeure : quelle réaction des banquiers centraux, que ce soit la FED ou la BCE.

On commence à avoir des signes de ralentissement de la demande, mais aujourd’hui bien plus du côté des signes de confiance que des chiffres.

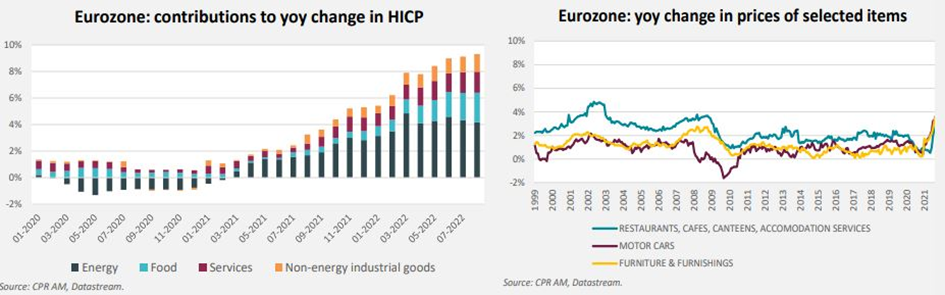

L’accélération de l’inflation se généralise en zone euro qui atteint 9,1% en août. Surtout, la hausse des prix se généralise : plus des trois quarts des composantes du HICP sont en accélération sur 3 mois.

Les économies développées font face à deux chocs : un choc énergétique beaucoup plus marqué en Europe qu’aux États-Unis et un choc de politique monétaire, cette fois-ci beaucoup plus marqué aux États-Unis qu’en Europe.

Comme conséquences pour ces deux scénarios, une grande prudence dans les portefeuilles à maintenir notamment en zone euro.

Les économies développées font face à deux chocs : un choc énergétique qui est vraiment beaucoup plus marqué en Europe qu’aux États-Unis et puis un choc de politique monétaire et cette fois-ci le choc de politique monétaire il est beaucoup plus marqué aux États-Unis qu’en Europe.

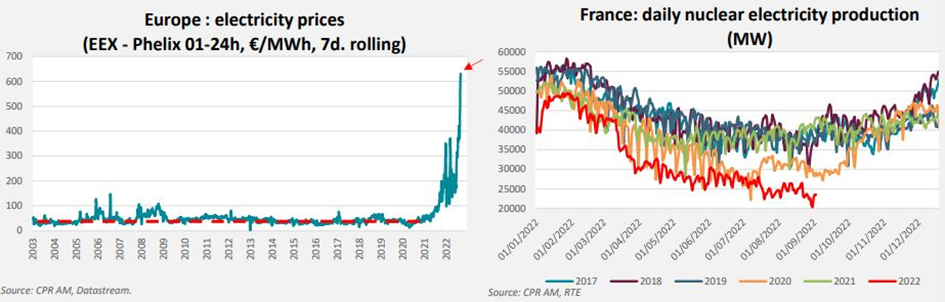

Le plus important aujourd’hui en Europe est la crise énergétique qui s’est amplifiée notamment a cause de la Russie qui a progressivement diminué la livraison de gaz. Le gazoduc Nordstream 1 est à l’arrêt jusqu’à nouvel ordre.

Le prix sur le gaz naturel est 10 fois plus élevé que sur les 20 dernières années. Le gaz naturel en Europe coûte aux alentours de 400 $ en « équivalent baril de pétrole » (contre 38 $ en moyenne sur la période 2004-2020).

Nous observons la même situation pour l’électricité, de manière plus prononcée. Les prix de l’électricité sur le marché de gros sont à environ 15 fois leur moyenne de la période 2003-2020. Cette augmentation du prix est une des conséquences de la guerre en Ukraine mais s’y ajoutent également des problèmes de maintenance des centrales nucléaires en France. La production d’électricité nucléaire en France a diminué de moitié par rapport aux années précédentes.

Les effets de la crise climatique ont été spectaculaires cette année. En Europe, la sécheresse la plus grave depuis 500 ans, sur la côte ouest des États-Unis la sécheresse la plus grave depuis 1200 ans et en Chine la sécheresse la plus grave qu’on ait jamais mesuré. Cela ne peut pas être négligé dans l’analyse macroéconomique !

En zone euro l’inflation atteint 9,1%, pas seulement dans le secteur énergétique mais également dans le secteur de la consommation et des services.

Le Royaume-Uni en avance de phase par rapport à l’Europe continentale

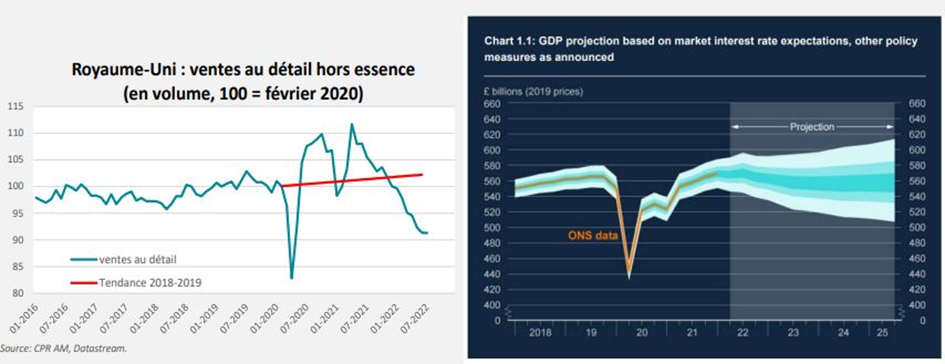

Le Royaume-Uni a utilisé beaucoup moins de mesures de protection des consommateurs et des entreprises, donc les prix observés sur les marchés ont plus facilement transité.

Le choc économique est extrêmement fort. Selon un sondage, 6 entreprises sur 10 indiquent que leur survie est menacée par le coût de l’énergie.

Le plafond des factures énergétiques pour les particuliers a été revu à la hausse de 80%. La BoE prévoit un pic d’inflation au T4 à 13% et une baisse continue du PIB jusqu’au T4 2023.

Vers une période difficile dans la zone euro

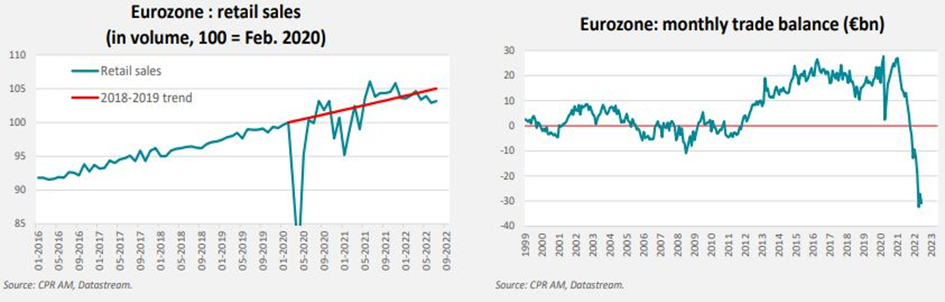

En Europe, pour le moment, les conséquences dans les chiffres de cette crise énergétique sont moins visibles. Mais cela va arriver. Les ventes au détail sont en contraction lente mais continue depuis un an à cause de la hausse des prix de l’énergie. La zone euro est passée d’excédents commerciaux très importants à des déficits commerciaux énormes, ce qui pèse lourdement sur l’euro. Cela explique la faiblesse de l’euro par rapport à un certain nombre de devises et en particulier du dollar.

Les gouvernements sont intervenus de façon extrêmement énergique : 376 Mds d’euros de mesures pour aider les entreprises et les ménages. C’est pratiquement la moitié du plan NextGenerationEU, qui sera mis en place sur plusieurs années.

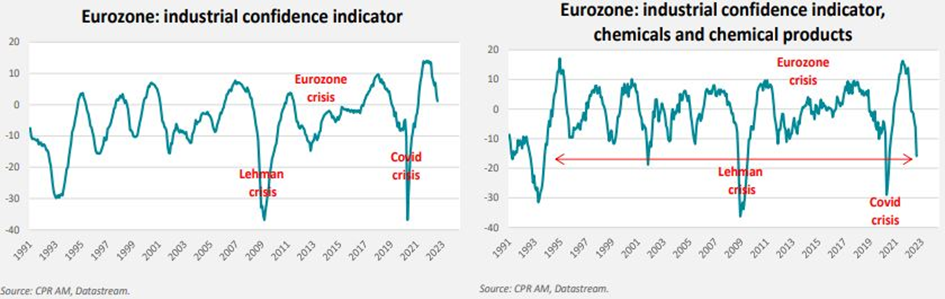

Les indicateurs de confiance sont inversés : une petite dégradation pour ce qui concerne la confiance des entreprises, des impacts qui sont quand même beaucoup plus forts pour les secteurs qui sont très exposés au prix de l’énergie tels que la chimie, la papeterie et les métaux.

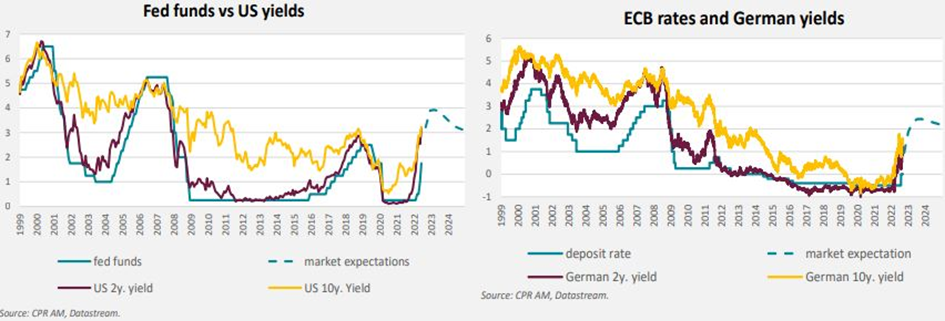

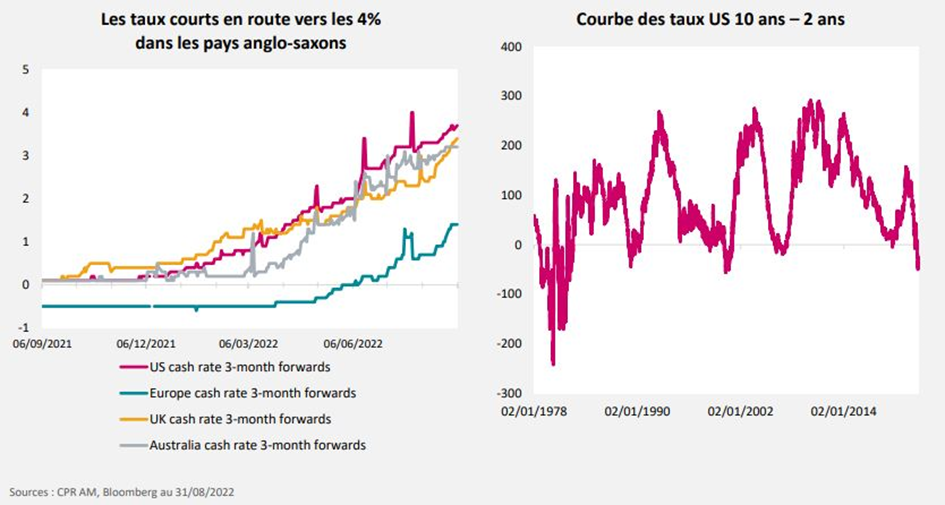

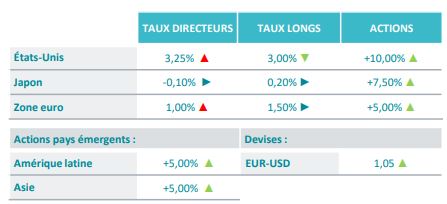

La situation entre la Fed et la BCE est remarquablement différente. La Fed crédibilise la hausse de taux de 75 points de base en septembre ce qui amène à 3,25 pour les Fed funds. La BCE est encore à 0 ; même s’ils font 75 on sera à 0,75 tandis que la FED sera à 3,25. Donc l’écart en termes de choc de politique monétaire est très important entre les deux.

États-Unis

Le marché du travail aux États-Unis. Le nombre de postes ouverts aux États-Unis a baissé, mais il reste encore deux postes ouverts par chômeur. C’est le ratio le plus élevé d’après la Seconde guerre mondiale. On parle souvent de licenciements mais ils sont encore historiquement faibles et le taux de départ volontaire reste très élevé.

Le marché qui souffre énormément est l’immobilier. Financièrement, il est devenu beaucoup plus difficile d’acheter un logement. Les mensualités payées par un ménage pour une maison moyenne sont passées de 1000,00$ à 2000,00$. Les ventes de logements existants ont lourdement chuté et vont continuer à le faire. Les prix vont se mettre à baisser après une période de hausse exceptionnelle.

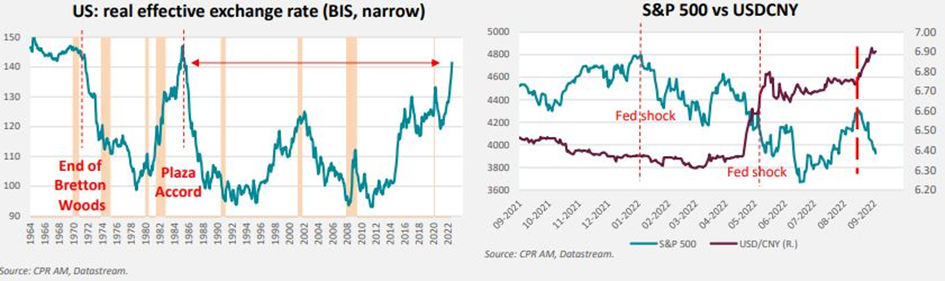

Le marché d’échange aux États-Unis fait l’inverse. Le Japon, la Chine, la zone euro et le Royaume-Uni subissent une énorme augmentation de leurs importations énergétiques. Aux États-Unis, c’est l’inverse, le prix des exportations a très fortement augmenté. C’est une combinaison qui fait que le dollar a très fortement augmenté. Ces phases d’appréciation du dollar sont généralement associées à des mouvements risk-off pour les actifs risqués.

Nous assistons quand même à un ralentissement de la consommation aux États-Unis, qui peut se mesurer notamment avec un pendant qui est la hausse des stocks. La nature de la consommation américaine est en train de changer également. C’est une normalisation en quelque sorte post COVID : moins d’achats de biens manufacturés et en contrepartie – un peu plus de services.

En conséquence, le ralentissement des flux commerciaux mondiaux qui provoque une détente du prix du fret (toutefois très élevé par rapport au niveau avant crise).

Chine

Ce ralentissement mondial est lié aussi au ralentissement en Chine qui se retrouve dans une phase de conjoncture négative très nette. Les enquêtes de conjoncture soulignent toujours une activité contrainte, par les questions sanitaires d’une part mais aussi depuis quelques semaines par les coupures de courant, conséquence de la sécheresse dans certaines provinces.

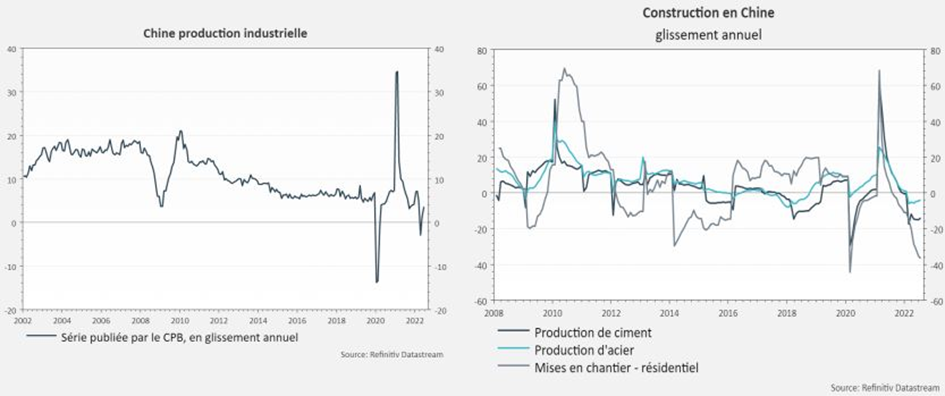

La problématique de l’immobilier (plus de 20% du PIB) pèse sur cette dynamique de croissance chinoise. Tous les biens, les matières premières nécessaires à la construction sont en chute. Cela explique le ralentissement sur certaines matières premières au niveau mondial.

La problématique de l’immobilier (plus de 20 % du PIB) pèse sur cette dynamique de croissance chinoise. Tous les biens, les matières premières nécessaires à la construct

Le ralentissement est en partie expliqué par l’inquiétude des ménages dont la confiance est au plus bas historique. La croissance de leurs revenus ralentit très nettement. La Chine ne possède pas ce mécanisme d’assistance sociale que nous connaissons dans nos pays occidentaux.

Un autre phénomène qui, vraisemblablement, pèse beaucoup est l’effet richesses liées à l’immobilier.

La consommation des ménages se recentre sur les biens de première nécessité et se réduit sur tout ce qui était consommation non nécessaire.

L’autre point faible est le marché de l’emploi qui reste inquiétant. Les composantes emploi des enquêtes sont sur une tendance baissière et le taux de chômage des jeunes explose à la hausse à 19,9%, face au ralentissement notamment du secteur internet. Les intentions d’embauche sont toujours en zone de contraction, les entreprises n’anticipent pas de créations d’emplois.

On est sur un rythme de 10 à 11000000 de jeunes diplômés par an et les entreprises n’arrivent plus à les intégrer.

La régulation freine également l’activité des économies partenaires. Les PMI des pays partenaires, notamment la Corée et Taiwan s’effondrent. L’importance des liens commerciaux entre ces pays et leur interdépendance dans les marchés des puces électroniques, fortement affectés par la régulation chinoise, peuvent expliquer cette baisse.

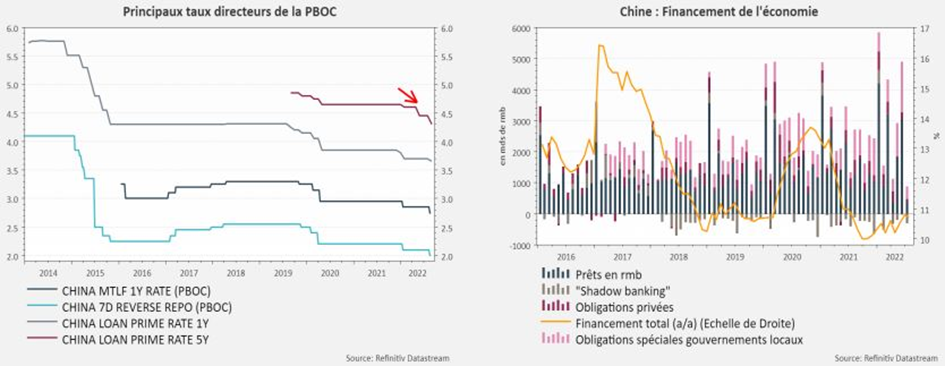

Les politiques de soutien mises en œuvre en Chine restent sans effet. Le Conseil des affaires d’Etat multiplie les annonces, en s’appuyant toujours sur les relais traditionnels que sont l’investissement en infrastructures et l’immobilier : un plan de 33 mesures au début de l’été, un plan de 19 mesures supplémentaires mi-août. La communication des autorités sur ces mesures reste toujours très complexe.

La dette publique s’alourdit afin de financer les dépenses d’infrastructure mais cela ne compensera pas le ralentissement de l’immobilier. La banque centrale chinoise essaye de baisser les taux et incite les banques commerciales à prêter en multipliant les mesures de refinancement à coûts très faibles. Mais la demande de crédit n’est pas là !

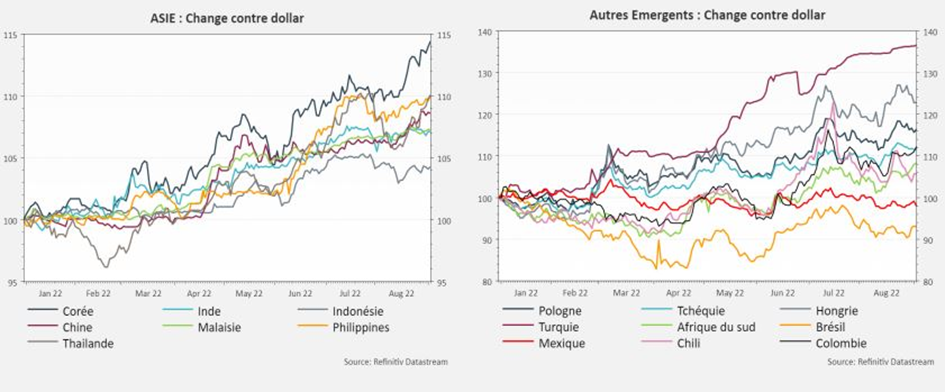

L’affaiblissement du yuan déstabilise le commerce asiatique. La PBOC à travers la fixation de son cours quotidien tente de limiter la chute du yuan contre le dollar, découlant des divergences de politique monétaire et de dynamique conjoncturelle. La baisse du yuan contre le panier de devises est un handicap pour les concurrents commerciaux de la Chine, qui perdent des parts de marché.

L’Asie subit les contrecoups de la crise énergétique européenne et on observe une flambée des coûts du gaz liquéfié. Mais dans certains pays asiatiques existent les systèmes de prix administrés donc les gouvernements prennent à leur charge la hausse des prix de l’énergie.

Le renchérissement du dollar pénalise le monde émergent

Le mouvement de dépréciation est particulièrement sensible en Europe de l’Est et en Asie, bien plus modéré en Amérique latine. Cela oblige les banques centrales à agir sur 2 côtés : elles dépensent des réserves pour acheter leurs devises et elles montent leur taux de façon drastique.

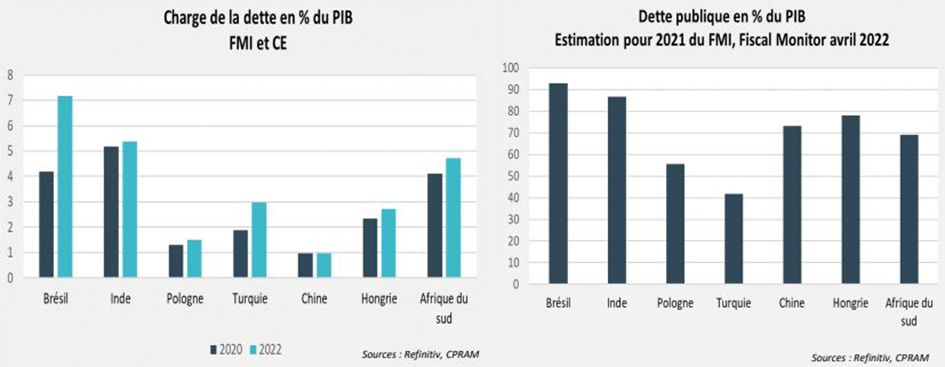

Cette politique monétaire restrictive va évidemment être négative pour la croissance. Le deuxième impact de cette politique monétaire restrictive est la charge de la dette. On se dirige vers une situation de plus en plus complexe. Dans certains pays, l’endettement public se fait sur du court terme. La flambée des taux courts va alourdir la charge de la dette et contraindre les gouvernements dans leur marge d’action. En Chine, la nette progression de la dette publique pourrait, là aussi, être une contrainte supplémentaire.

Entre inflation et crainte de récession

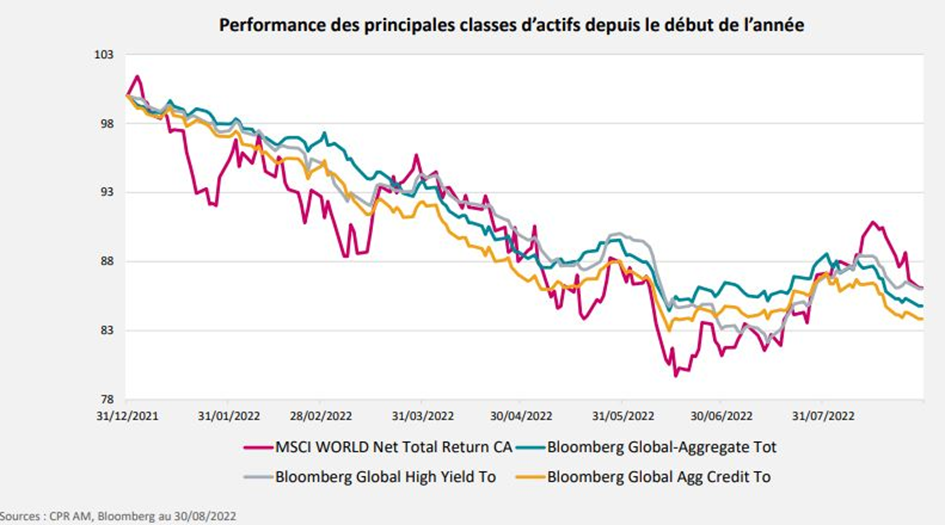

Depuis le début de l’année, toutes les classes d’actifs sont en baisse assez nette. Malgré tout, le marché des actions résiste suffisamment quand on voit la hausse des taux d’intérêt, les écartements de spread sur le crédit.

C’est une année en rouge depuis début 2022 pour l’ensemble des classes d’actifs.

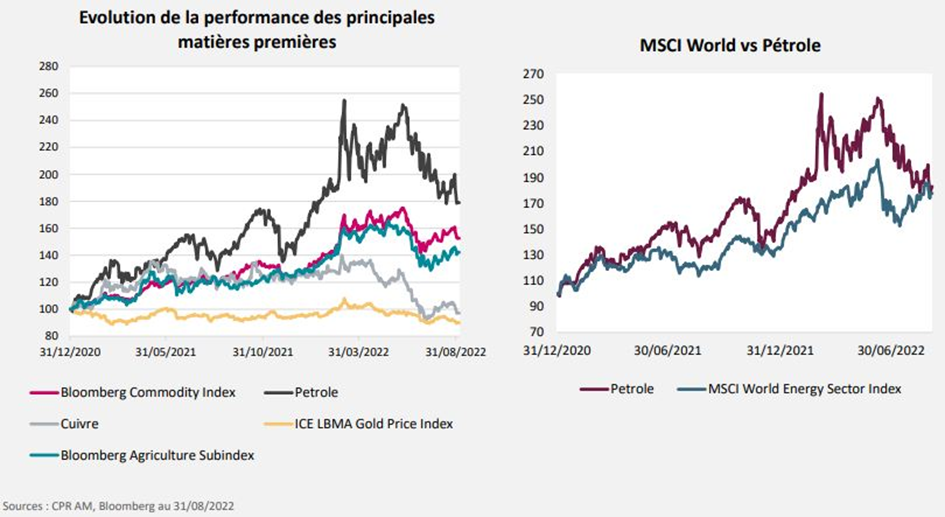

Les matières premières. On avait eu une hausse très marquée des prix des matières premières et depuis on assiste à un ralentissement aussi assez rapide en raison des inquiétudes sur le ralentissement économique, donc le pétrole a beaucoup chuté malgré la décision de l’OPEP de réduire sa production. Nous pensons que ce prix du pétrole va se maintenir autour des 85 – 100 $ parce que l’OPEP n’hésitera pas à réduire encore plus sa production.

La surprise de l’année : l’or qui n’a pas joué son rôle de valeur refuge. La raison essentielle à notre avis, c’est aussi l’appréciation du dollar qui a limité cette qualité de valeur refuge.

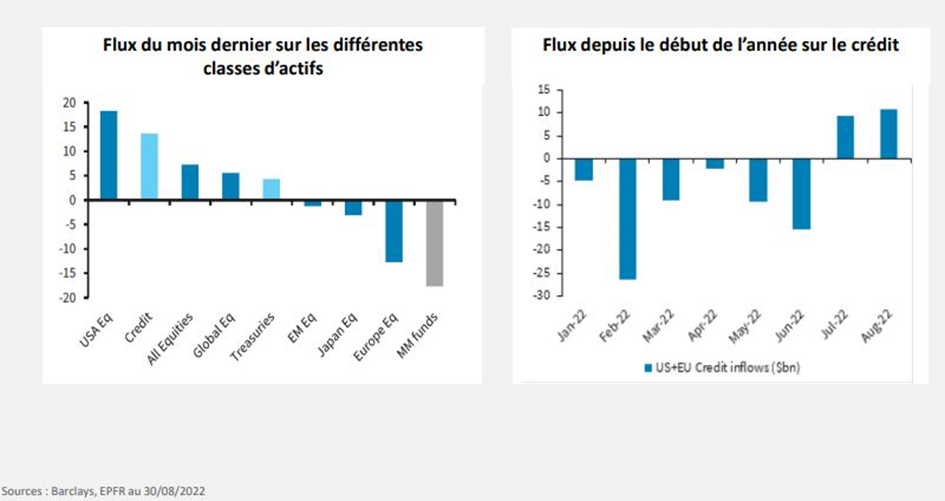

Concernant les flux, on note un retour vers le crédit en général et sur les actions américaines et internationales.

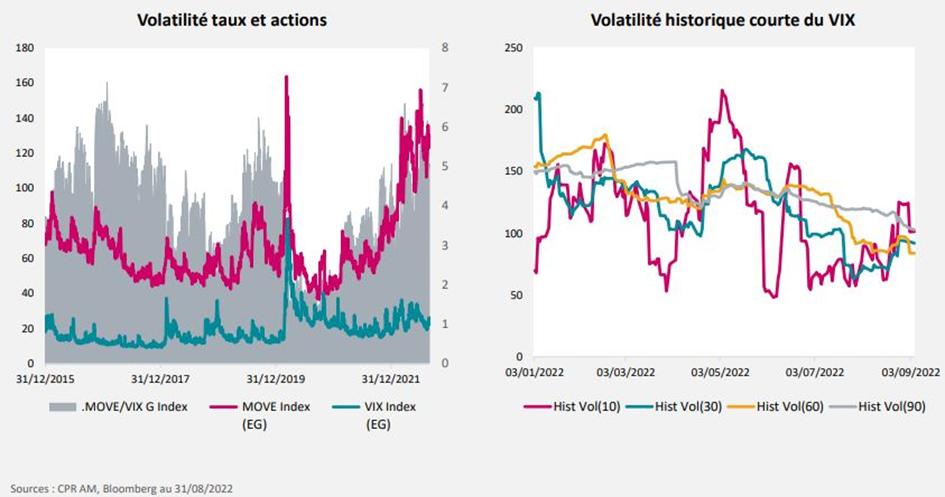

La volatilité, cet élément qui inquiète parce que la volatilité obligataire est très importante et continue de progresser. C’est un indicateur de risque d’une grande importance contrairement à la volatilité d’actions qui s’est tassé depuis quelques temps et qui baisse continuellement sur la volatilité de court terme.

Il existe vraiment une inquiétude sur la partie obligataire et nous ne pensons pas que les marchés pourraient se stabiliser si cette volatilité obligataire ne rebaisse pas.

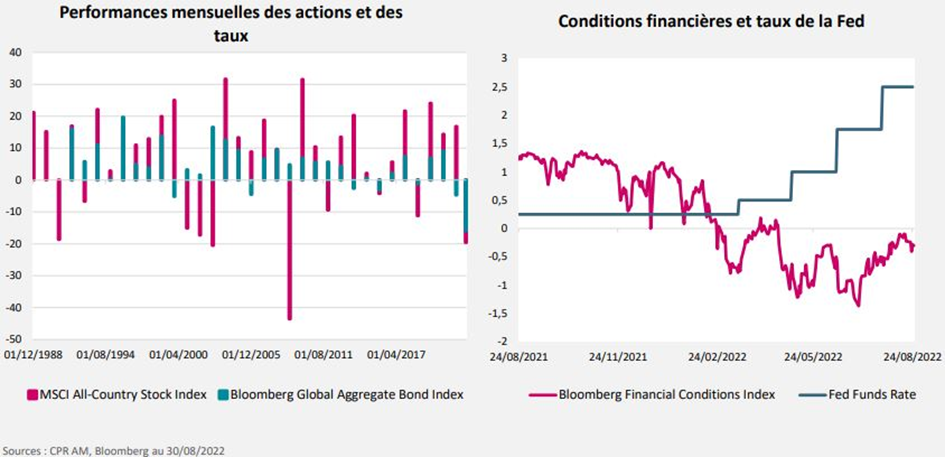

Nous avons assisté à un choc de corrélation. Une année atypique avec des taux et des actions qui baissent de concert alors que les conditions financières se sont à nouveau détendues au cours de la période estivale.

Les taux courts remontent très fortement et cette hausse des taux courts vont se poursuivre alors que d’un autre côté vous voyez l’environnement économique et l’inversion de la courbe des taux plaide encore pour une récession à venir dans les mois à venir.

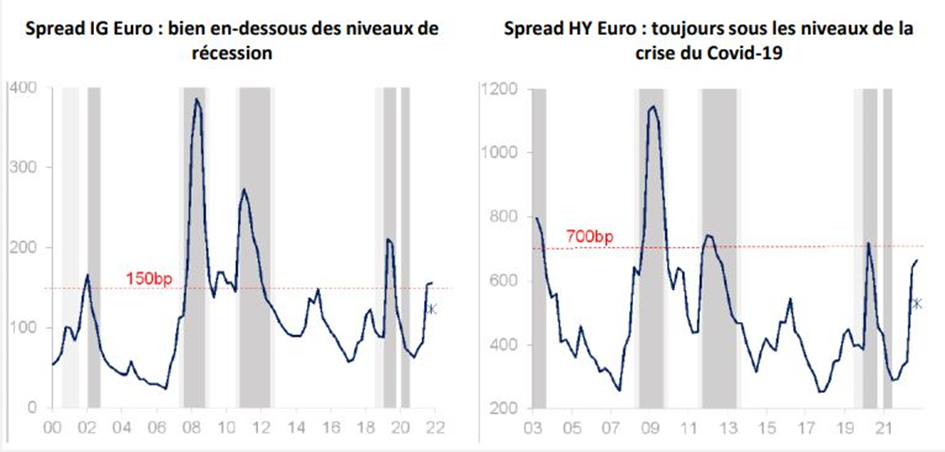

Le crédit, pour l’instant, ne semble pas prendre en compte un risque éventuel de récession puisque nous sommes loin des spreads que nous avons connus lors des périodes de récession.

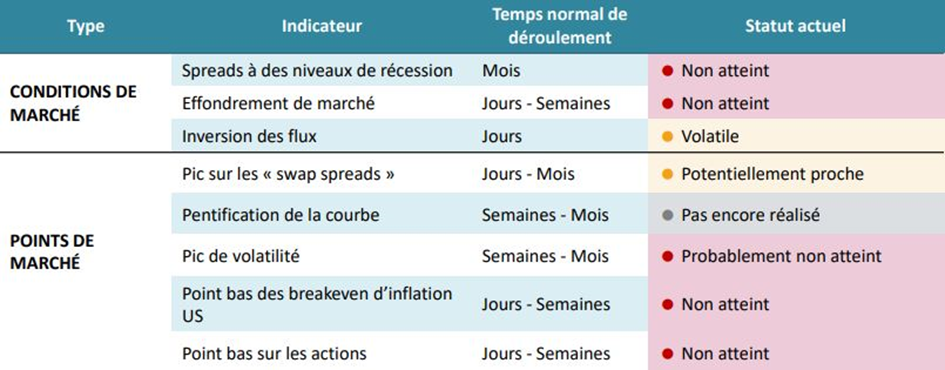

Est-ce vraiment le moment de revenir sur le marché du crédit ? Voici les indicateurs qui indiquent que pour l’instant, il est peut-être trop tôt pour y revenir tant que nous n’avons pas de visibilité sur la volatilité obligataire et notamment sur le ralentissement marqué ou non de l’économie américaine.

Néanmoins, il est peut-être intéressant de commencer à se positionner sur le marché du crédit compte tenu des rendements attractifs et c’est ce que nous commencerons à faire de manière progressive.

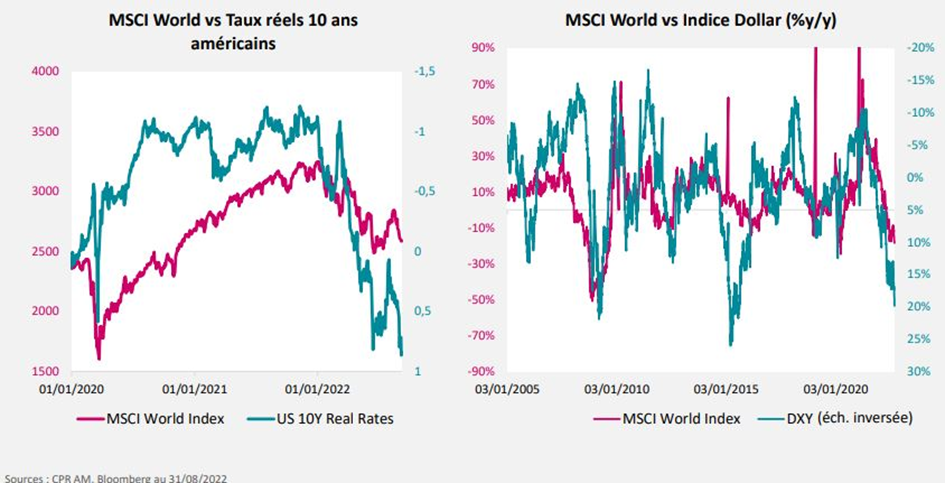

Les marchés des actions restent insensibles à la hausse des taux réels et à l’appréciation du dollar.

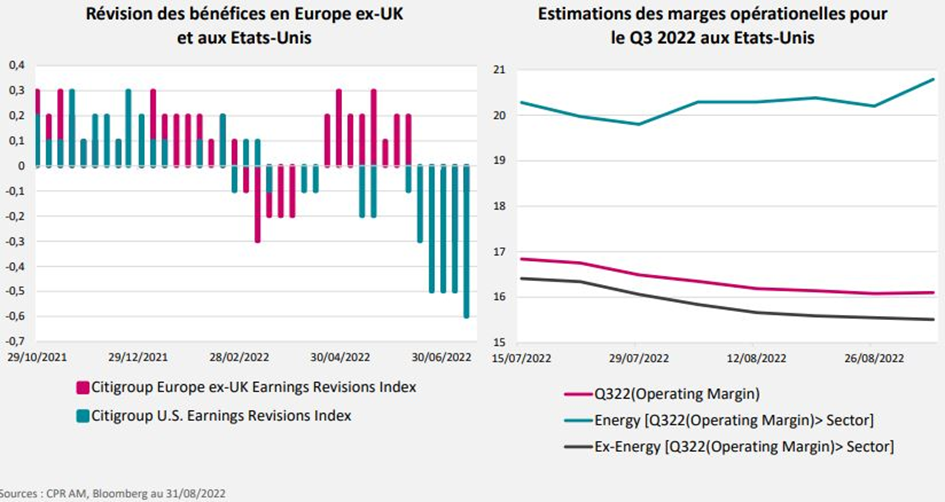

La résilience des indices des actions américaines s’explique par des rachats d’actions toujours plus importants et des profits record. La FED indiquait que dans la croissance de ce profit 30% provenaient de la baisse des dépenses d’intérêt et de la baisse des impôts. Deux éléments qui a priori ne devraient pas se reproduire. Ainsi, ils devraient contribuer à la baisse des profits et donc à la baisse des rendements des actions dans les années à venir.

Les rachats d’actions continuent à être très forts aux États-Unis. Il y a aussi la réduction du bilan de de la Banque centrale américaine. Une réduction du bilan est toujours accompagnée par une correction des actifs risqués et notamment des actions puisque moins de liquidités.

En tout état de cause, la résilience s’explique par la progression des bénéfices ; des bénéfices qui tiennent et surtout des profits d’entreprises qui restent à des niveaux très élevés. A notre avis, ce phénomène ne peut pas se poursuivre. Dans les résultats du 3e trimestre, on devrait percevoir une première baisse des marges des entreprises.

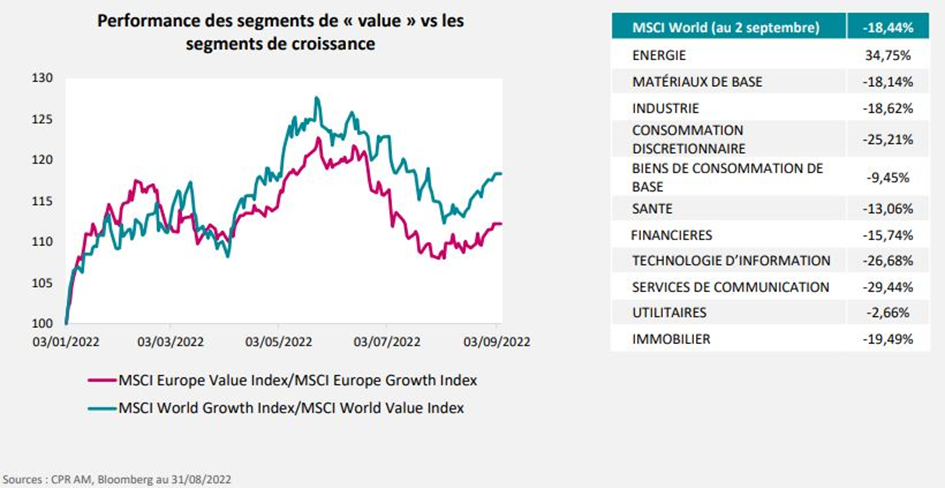

En Europe aussi la situation est positive du côté économique avec des profits des entreprises qui en 2022 ont été continuellement révisées à la hausse. Malheureusement, le marché européen n’est pas aussi solide que le marché américain pour des raisons géopolitiques ainsi que la crise énergétique qui impactent fortement les actions européennes.

Les estimations de bénéfices commencent à être révisées à la baisse pour 2023, les marges des entreprises également. Cet élément est à suivre dans la publication des résultats du 3e trimestre en octobre.

La volatilité sur les actions baisse alors que la protection sur les marchés augmente (SKEW). La valorisation de l’indice action américain reste bien au-dessus des précédents « bear market ». Une baisse à 16 au mois de juillet avec la progression des indices boursiers et une remontée depuis à 19,5 – 20 sur le S&P. Une valorisation jamais vue dans l’histoire dans une période aussi compliquée notamment en prévision d’un ralentissement économique à venir.

Nous considérons que le marché américain est survalorisé et que la correction devrait se poursuivre dans un premier temps.

Les marchés asiatiques

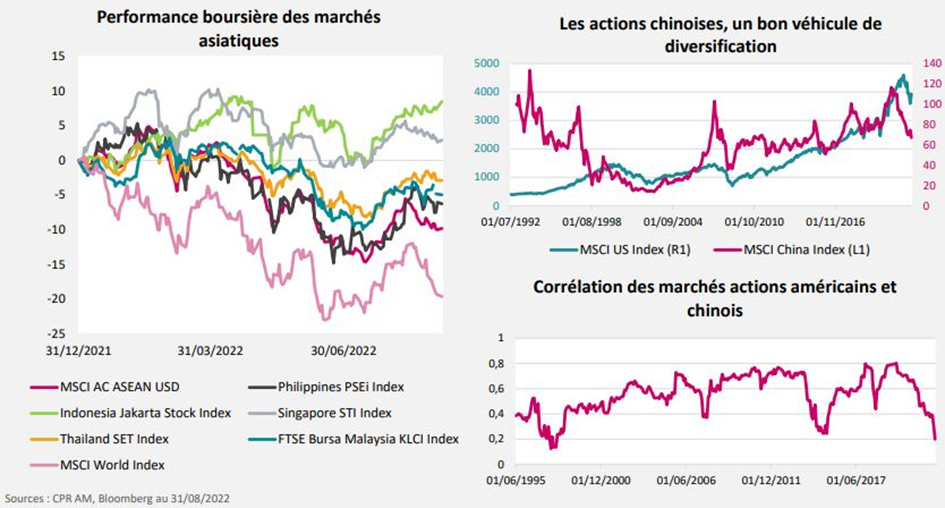

Les marchés asiatiques surperforment malgré le dollar fort et la hausse des taux. La Chine pourrait jouer un rôle de diversification.En regardant la progression des indices asiatiques, ils font mieux que les indices européens et aussi bien que les indices américains.

La Chine a fortement sous-performé en 2021, néanmoins nous avons observé une progression aux mois de juin, juillet et ensuite une nouvelle baisse à partir de mi-juillet en raison de la politique de Zero COVID.

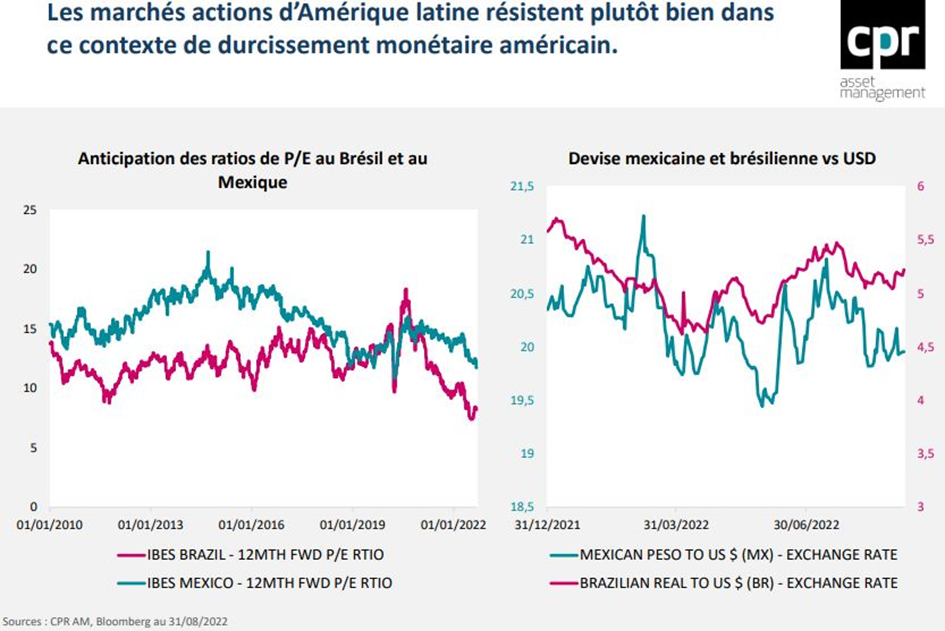

Les marchés actions d’Amérique latine résistent plutôt bien dans ce contexte de durcissement monétaire américain.

Scénarios de marché à 3 mois

Scénario central avec la probabilité de 60% : persistance des craintes d’inflation

- Le conflit ukrainien s’installe durablement.

- La crise énergétique est majeure et continue de peser sur l’inflation totale. L’inflation euro accélère toujours alors que l’inflation américaine se stabilise.

- Les marchés immobiliers ralentissent brutalement.

- La hausse du prix des matières premières, énergie (gaz, électricité) et agricoles impacte négativement la demande surtout en zone euro mais…

- Les banques centrales toujours inquiètes vis-à-vis du risque inflationniste, conservent un discours «hawkish», surprennent les marchés en allant au-delà des anticipations de marché. Leur objectif prioritaire est la stabilité des prix.

- Le niveau d’inflation élevé et prolongé et le durcissement monétaire pèsent sur les perspectives de croissance mondiale.

- La croissance chinoise ralentit encore malgré des mesures de soutien du gouvernement et cela pèse sur la croissance mondiale.

- Les marchés anticipent une récession profonde, qui entrainera une rechute des matières premières.

- La hausse des taux sur la partie courte de la courbe est violente.

- La volatilité reste élevée.

Scénario alternatif avec la probabilité de 40% : inflation sous contrôle

- Le conflit ukrainien s’installe durablement.

- Le durcissement monétaire déjà engagé, les effets de base et l’absence de boucle prix salaire permettent d’envisager une stabilisation de l’inflation en zone euro et une décrue aux Etats-Unis.

- Les anticipations d’inflation baissent nettement.

- La BCE continue de relever ses taux à court terme et la Fed ralentit son pas de normalisation à l’hiver, en lien avec les anticipations de marché.

- Les marchés anticipent un soft landing aux Etats-Unis. La situation européenne reste plus complexe compte tenu de la crise de l’énergie.

- La Chine ne rebondit pas.

- Les taux longs se stabilisent.

Positionnement CPR AM

L’exposition actions est actuellement très basse. Nous disposons d’une très grande latitude pour reprendre du risque via l’utilisation d’options principalement. Nous continuons à privilégier dans notre allocation action réduite les émergents d’Amérique Latine, le Brésil notamment. Le positionnement sectoriel reste pour le moment concentré sur les matières premières et l’énergie. La Chine et l’Asie émergente pourraient prendre le relais.

La sensibilité des fonds reste ancrée à des niveaux bas proches de zéro. Les taux longs américains nous semblent attractifs et nous nous positionnons pour accroitre notre exposition. Sur le crédit notamment IG, le bénéfice risque/rendement semble plus attrayant mais nous attendons une stabilité de la volatilité obligataire pour y revenir.

La volatilité a récemment bien baissé sur les actions indiquant qu’il n’existe aucun mouvement de panique de la part des investisseurs et que la capitulation tant attendue n’a pas encore eu lieu.