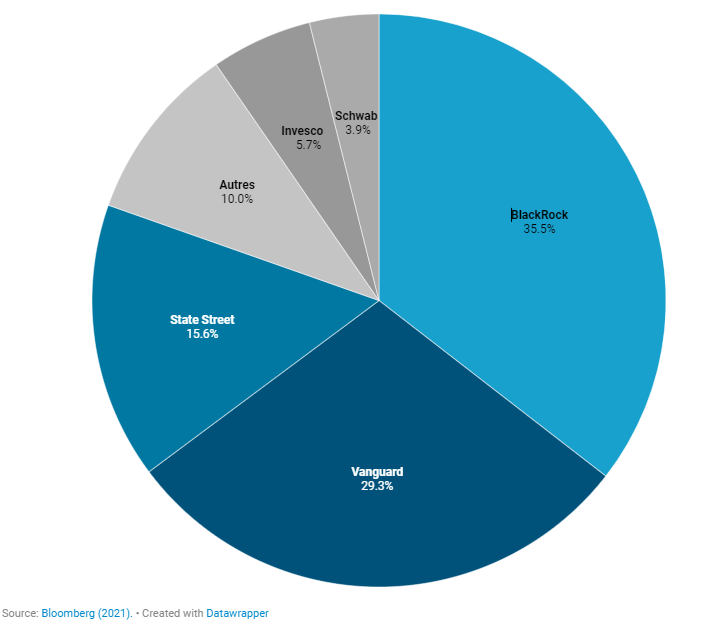

D’après Bloomberg, les plus grands investisseurs mondiaux restent moins engagés que les autres fonds. En juillet 2021, 3 gérants d’actifs, à savoir BlackRock, Vanguard et State Street possédaient collectivement environ 22 % de l’entreprise moyenne de l’indice S&P 500, comparé à 13,5 % en 2008.

Changement climatique/Investisseurs

Surnommés les « big three », ils gèrent à eux seuls plus de 15 000 milliards dans des actifs partout dans le monde, l’équivalent de plus des trois quarts du PIB des États-Unis et trois fois plus que le PIB d’un pays comme l’Allemagne.

Pour faire simple : les « big three » (à qui on peut rajouter deux ou trois autres comme Invesco ou Schwab) gèrent une part considérable de quasiment tout, partout sur la planète, ce qui a donné naissance au concept de « capitalisme de la gestion d’actifs » ! Cela fait d’eux des investisseurs universels, à savoir des gérants de portefeuilles ultra-diversifiés et plutôt à long terme.

Poids des « big three » dans le marché mondial de la gestion d’actifs

Ces géants de la gestion d’actifs pourraient donc constituer des acteurs clés dans la lutte contre le changement climatique, qui pourrait d’ailleurs engendrer une perte jusqu’à 10 % de la valeur de l’économie mondiale à l’horizon 2050, selon un rapport publié en avril 2021 par le Swiss Re Institute. Mais les grands investisseurs institutionnels, notamment les universels, utilisent-ils bien tout le pouvoir dont ils disposent, à travers leurs votes en assemblées générales d’actionnaires ou dans leurs échanges avec les entreprises, pour inciter ces dernières à réduire les externalités environnementales qu’elles font peser sur la société ?

Des résolutions jugées peu profitables ?

Selon une étude récente que nous avons menée (Brière M., Pouget S., Schmalz M., Ureche-Rangau L., « Do institutional investors vote to curb climate change? An empirical analysis of shareholder meetings », à paraître dans le livre Climate Investing, ISTE/Wiley), les investisseurs universels n’apparaissent pas particulièrement engagés dans cette voie. En effet, en étudiant les votes exprimés par 213 familles de fonds d’investissement américains sur 13 108 résolutions d’actionnaires dans 2 350 entreprises au cours de la période 2013-2016, il apparaît que ces grands investisseurs soutiennent moins souvent que les autres familles de fonds les résolutions portant sur des sujets liés au changement climatique.

Pour obtenir ce résultat, nous avons examiné la fréquence avec laquelle les familles de fonds votent en faveur des résolutions d’actionnaires qui exigent de lutter notamment contre le changement climatique et auxquelles le management de ces mêmes entreprises recommande de voter contre, ce qui permet de supposer qu’elles ne sont pas particulièrement profitables pour les entreprises concernées.

On aurait pourtant pu penser qu’en tant qu’investisseurs universels, il eut été dans leur intérêt d’inciter les entreprises à atténuer les externalités négatives qu’elles font peser sur les autres entreprises de leur portefeuille, et ce afin de ne pas faire diminuer sa rentabilité globale.

Un autre argument qui devrait inciter les investisseurs institutionnels à s’engager activement sur la question des externalités repose sur la logique de la philanthropie déléguée : ils investissent pour le compte de clients ou de citoyens qui peuvent avoir des préférences en matière d’externalités qui diffèrent de celles des dirigeants d’entreprises.

Les investisseurs institutionnels pourraient donc vouloir promouvoir les valeurs et les préférences de ces clients et citoyens : ils pourraient inciter le management des entreprises à internaliser les externalités, même si cela n’est pas financièrement profitable, parce que cela va dans le sens de l’intérêt général.

Nous tentons d’évaluer cet effet sur la base de la proportion des actifs investis de manière responsable dans l’ensemble du portefeuille d’un gérant. En effet, les familles de fonds détenant les proportions les plus importantes de fonds responsables sont aussi celles qui soutiennent le plus souvent les résolutions d’actionnaires visant à lutter contre les externalités environnementales.

Par conséquent, être investisseur universel n’est pas la raison qui pousse une famille de fonds à inciter les entreprises qui font partie de son portefeuille à œuvrer contre le changement climatique et à limiter les externalités négatives. C’est même le contraire. Les progrès sont plutôt observés au niveau des fonds plus petits et/ou avec de vraies convictions en matière de responsabilité sociétale.

Le business des fonds de pension

Plusieurs explications peuvent être avancées pour expliquer le comportement des géants de la gestion d’actifs. À titre d’exemple, les liens d’affaires entre ces gérants d’actifs et les entreprises concernent aussi la gestion des fonds de pension de ces dernières ; ce business étant considérable, surtout aux États-Unis, les investisseurs institutionnels ne souhaitent pas entrer en conflit avec le management des entreprises, et ce pour conserver une source de revenus importante représentée par les frais engendrés par la gestion de ces fonds de pension.

Par ailleurs, les gérants d’actifs peuvent également estimer que la question des externalités environnementales est plutôt à vocation politique, et donc pas de leur ressort. Enfin, certains investisseurs institutionnels mettent en avant leurs échanges en coulisse, directement avec les entreprises, pour infléchir notamment leur empreinte environnementale. Des travaux ultérieurs sont néanmoins nécessaires pour distinguer ou confirmer ces hypothèses.

Pour conclure, on ne peut pas encore s’attendre à ce que les investisseurs universels décident d’eux-mêmes de faire du changement climatique leur cheval de bataille, même si plusieurs raisons pourraient les inciter à le faire, et même si des avancées, certes timides, sont constatées. Il serait donc peut être plus judicieux de s’interroger sur la possibilité d’agir sur ce que l’on entend par obligation fiduciaire afin d’y inclure d’autres aspects allant au-delà de l’étroit concept de valeur actionnariale.