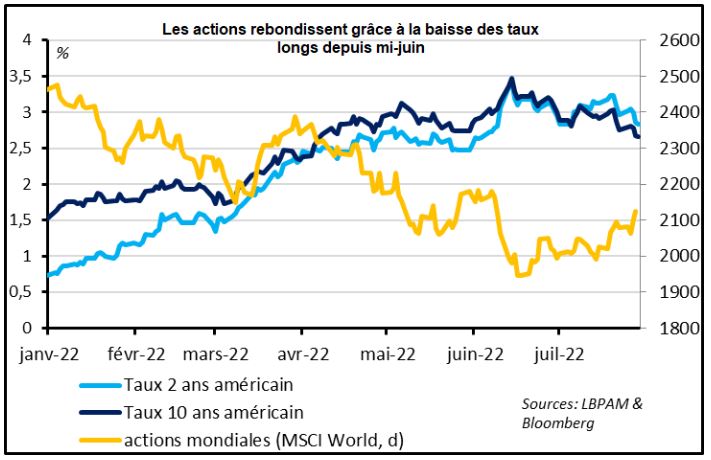

Les actions mondiales sont en hausse de 2,2% sur la semaine et 9% au-dessus de leur point bas de mi juin. Le resserrement monétaire le plus agressif depuis le début des années 80, l’augmentation des taux de 75pb (à 2,3%). Le rebond des marchés actions est difficile à comprendre !

Les marchés en haussent

Les anticipations de retournement des politiques monétaires exagérées et prématurées dans les marchés

Outre le fait que beaucoup de mauvaises nouvelles sont déjà intégrées dans les prix de marché, cela vient des anticipations concernant la Fed qui devrait rapidement retourner sa veste face au risque de récession. Le marché anticipe que la Fed baissera ses taux dès le début 2023, ce qui a entraîné une forte baisse de l’ensemble des rendements obligataires des deux côtés de l’Atlantique. C’est en effet la réaction qu’a eu la Fed depuis plus de 20 ans dès que des tensions économiques ou financières apparaissaient.

Nous pensons que ces anticipations de retournement des politiques monétaires sont exagérées et prématurées car, à la différence de ces 20 dernières années, les banques centrales font face à des risques inflationnistes élevés. C’est d’ailleurs ce qu’elles nous disent. Dans ce contexte, nous voyons le rebond actuel de l’appétit pour le risque comme une respiration plutôt que le début d’un rebond plus durable, nous restons donc prudents.

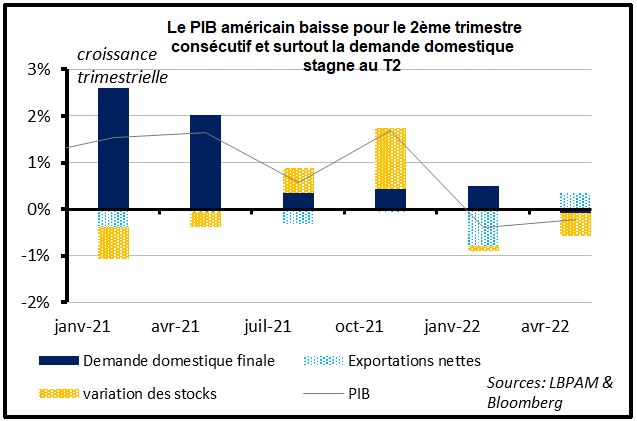

Concernant les données, on va « de Charybde en Scylla ». Le PIB américain a baissé pour un deuxième trimestre consécutif au T2, ce qui est la définition d’une récession technique. Nous ne pensons pas que les USA soient déjà en récession, car l’emploi comme la consommation restent positifs. Mais il est clair que l’économie a nettement ralenti, comme le montre la baisse de l’investissement des entreprises au T2. Côté européen, l’enquête de la commission montre que la confiance a baissé nettement en juillet dans l’ensemble des pays et des secteurs, confirmant que le risque de récession y est encore plus élevé à court terme. Et dans le même temps, l’inflation continue de surprendre à la hausse, atteignant 8,5% en Allemagne en juillet.

Au-delà des données, la situation énergétique en Europe s’est de nouveau aggravée car la Russie a encore réduit ses livraisons de gaz via Nord Stream 1 à 20% des capacités. Cela rend de fait nécessaire la décision « volontaire » prise par les états de l’UE de réduire leur consommation de gaz de 15% dès cet été. Par ailleurs, le Politburo chinois a réaffirmé sa politique Zero-Covid et a indiqué que le but économique pour 2022 était d’atteindre le « meilleur résultat possible » et non plus la cible officielle de 5,5%. Cela suggère que le stimulus pour la croissance sera moins important qu’espéré, les autorités se concentrant surtout à stabiliser le marché de l’emploi et l’immobilier. Nous parions toujours sur une amélioration de l’économie chinoise au S2, mais plutôt sur une normalisation que sur un rebond.

La réaction du marché à la réunion de la Fed

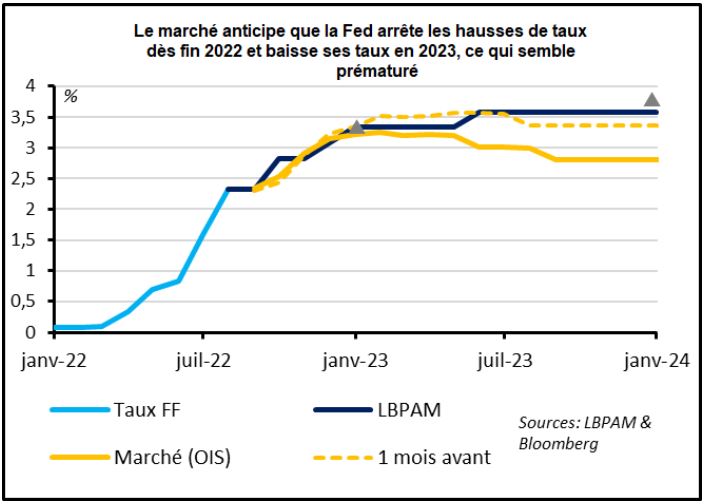

Le marché a bien réagi à la réunion de la Fed, parce qu’il se focalise sur la probabilité que la Fed resserre moins les conditions monétaires dans ce cycle qu’il ne le craignait en juin en raison du ralentissement de l’économie. En effet le marché anticipe que la Fed va arrêter l’augmentation de ses taux dès la fin de l’année à un taux de 3.3% (soit 100pb au-dessus du niveau actuel), et qu’une baisse des taux aura lieu dès le début 2023. Et le marché a trouvé quelques raisons de renforcer cette conviction dans la réunion de la Fed de mercredi :

- La Fed a augmenté ses taux directeurs de 75pb pour le second mois consécutif. Il s’agit bien de la hausse la plus marquée depuis le début des années 1980, surtout si l’on ajoute à cela le début de la réduction du bilan de la Fed depuis juin, qu’une analyse récente de la Fed estime équivalente à une hausse supplémentaire de 50pb du taux directeur. Mais cette hausse était totalement anticipée par le marché et aucun membre de la Fed n’a voté pour une hausse de 100pb, contrairement à ce que certains avaient laissé entendre.

- Comme la BCE, la Fed cesse de guider précisément les anticipations de taux directeur (« la forward guidance »). En effet, Powell a précisé lors de la conférence de presse que la taille des prochaines hausses de taux, à commencer par celle de septembre, dépendrait des données économiques et que les décisions se feraient meeting par meeting dorénavant. Il a aussi confirmé que les hausses de taux allaient ralentir « à un certain point ». Mais qui pensait que la Fed continuerait à relever ses taux de 75pb par meeting indéfiniment ?

- Enfin, la Fed reconnait les signes de ralentissement évidents dans les données. Le seul changement dans le communiqué de la Fed concerne la dynamique de l’économie, la Fed indiquant que « la demande et la production ont ralenti » alors qu’elle indiquait en juin que l’activité « semblait avoir rebondi » après la baisse du PIB au 1er trimestre.

Au total, cela a renforcé la conviction du marché qui pense que la Fed pourrait pivoter vers une politique plus accommodante assez rapidement.

La nécessité de durcir davantage la politique monétaire ?

Pourtant, il nous semble que ce que dit la Fed est qu’elle reste convaincue de la nécessité de durcir davantage sa politique monétaire et de la maintenir restrictive :

- Le plus important est que le focus de la Fed est entièrement sur l’inflation, bien avant la dynamique de l’économie. Dans le communiqué, le Fed réitère que « le comité est très attentif aux risques d’inflation ». Et Powell a renforcé ce point en disant que « le rétablissement de la stabilité des prix » est « juste quelque chose qu’on doit faire », et que la Fed était « déterminée à prendre les mesures nécessaires pour ramener l’inflation à 2% » même s’il était probable que cela entraine un ralentissement de l’économie et du marché du travail.

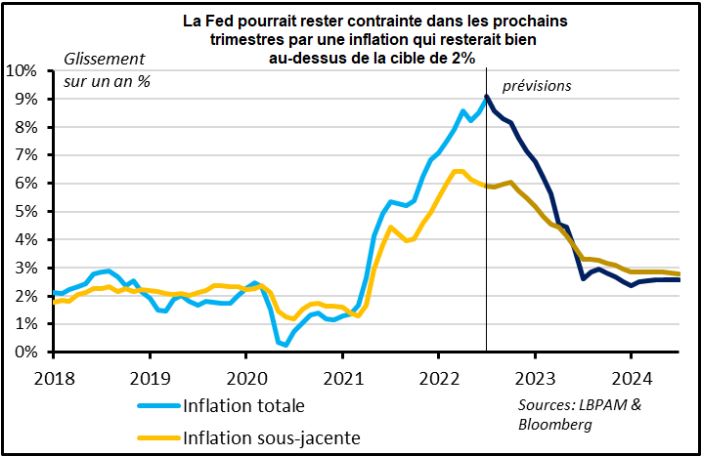

- Sur l’économie, Powell a résumé la position de la Fed en disant que « le marché de l’emploi est extrêmement tendu et que l’inflation est bien trop élevée », ce qui ne suggère pas qu’elle considère pivoter sa politique monétaire à court terme. Il a même réitéré que la Fed voulait voir « des preuves convaincantes » montrant que l’inflation ralentit vers la cible. Comme l’inflation est un indicateur retardé sur l’économie et que l’économie réagit avec un retard aux hausses de taux (et la Fed le sait), nous pensons que cela montre que la Fed préfère toujours prendre le risque de durcir trop fortement et trop longtemps sa politique monétaire, au risque d’une récession, que le risque de laisser l’inflation s’ancrer durablement au-dessus de sa cible. Le FMI, dans la mise à jour de ses prévisions macroéconomiques de juillet, est de cet avis quand il dit que « la maîtrise de l’inflation devrait être la première priorité » malgré le coût économique.

- Sur les futures hausses de taux, le communiqué continue d’indiquer que « le comité prévoit que des augmentations continues des taux directeurs seront appropriées ». De plus, Powell n’a pas exclu la possibilité que la hausse de taux en septembre soit de nouveau de 75pb (elle dépend des données). Surtout, en réponse à une question sur les anticipations de taux du marché, Powell a suggéré que les projections de taux directeur faites par les membres de la Fed en juin (le dot-plot) étaient toujours raisonnables. Ces projections étant au-dessus des anticipations actuelles du marché et indiquant un taux supérieur en 2023 que fin 2022, elles ne suggèrent clairement pas que la Fed pense changer la direction de sa politique monétaire à court terme.

Au total, la réunion de la Fed de cette semaine renforce notre conviction que la Fed va continuer à remonter ses taux de façon assez agressive jusqu’à la fin de l’année, même si l’économie ralentit fortement. Et qu’elle maintiendra une politique restrictive en 2023 car l’inflation devrait baisser mais risque de rester bien au-dessus de la cible de 2%. Pour que la Fed considère baisser ses taux avant fin 2023, nous pensons qu’il faudrait, soit une récession marquée, soit une baisse brutale du prix des biens et de la croissance des salaires, ce qui n’est ni notre scénario central ni ce que le marché anticipe (vu le rebond des actifs risqués et le niveau des primes de risques). Cela dit, il est raisonnable d’anticiper que les hausses de taux devraient commencer à ralentir graduellement maintenant que l’inflation sous-jacente a commencé à ralentir (depuis mars en réalité), que le taux directeur est revenu à ses plus hauts depuis la crise financière (au même niveau que son point haut de 2018/2019) et qu’il est proche du niveau que la Fed estime comme étant neutre sur l’économie (~2.5%).

Le scénario de BNP AM proche de celui de la Fed

Nous pensons donc que les anticipations du marché pour 2022 sont raisonnables mais que, au-delà, le marché croit à un retournement trop anticipé de la politique de la Fed. Pour le reste de 2022, notre scénario est proche de celui de la Fed de juin et de ce qu’anticipe actuellement le marché. Spécifiquement, nous anticipons une hausse de 50pb du taux directeur en septembre et deux hausses de taux de 25pb au 4ème trimestre, ce qui amènerait le taux Fed Funds à 3,35% en fin d’année. En revanche, pour 2023, nous pensons que le taux de la Fed devrait être proche de 3.5% alors que le marché anticipe que la Fed commence à baisser ses taux dès le 1er trimestre 2023 et de 50pb, ramenant le taux Fed Funds à 2.8% fin 2023 et sous les 2.5% en 2024.

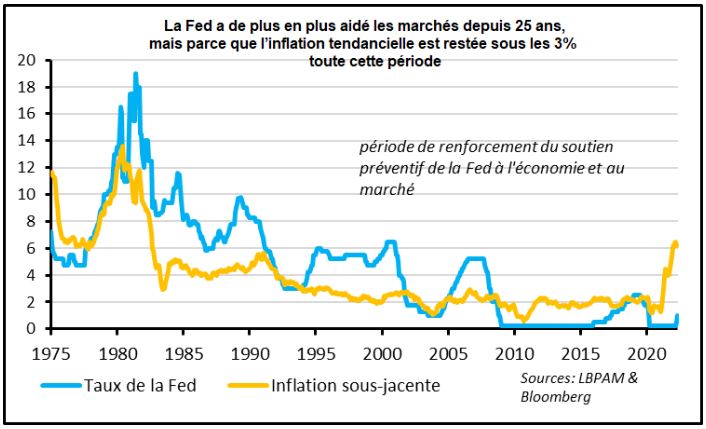

Cette différence de scénario de la politique de la Fed peut apparaître comme limitée, mais elle a en réalité un impact très important sur le prix des actifs, des obligations comme des actifs risqués. En effet, si comme le scénario du marché le suggère la Fed ne peut remonter durablement ces taux au-dessus de 2.5% même dans un contexte de surchauffe du marché du travail et de pressions inflationnistes historiques, cela implique que les taux longs sont très attractifs. Pour les actifs risqués, cela implique que (1) les taux d’actualisation des profits futurs resteront faibles – d’où des valorisations d’équilibre plus élevées – et (2) surtout que la Fed soutiendra l’économie au moindre signe de difficulté économique ou financière – d’où des primes de risques plus basses. Il est compréhensible que le marché achète le soutien de la Fed, vu que c’est ce que la Fed a fait depuis au moins deux décennies. Mais durant cette période, le risque était déflationniste, contrairement à aujourd’hui. C’est la principale raison qui nous pousse à être plus prudents.

Les US ont connu une récession technique (définie comme deux trimestres consécutifs de croissance négative) car le PIB a baissé de 0.9% au 2ème trimestre après sa baisse de 1.4% au T1 (en rythme annualisé). Il ne s’agit très probablement pas d’une récession officielle vu que la baisse du PIB lors des deux derniers trimestres vient des éléments volatiles (le commerce extérieur et les stocks) et de la normalisation des dépenses publiques, alors que l’emploi et la demande domestique privée finale ont continué de progresser. Mais le détail du PIB américain au T2 est bien moins encourageant que lors des trimestres précédents, la demande domestique finale stagnant alors qu’elle progressait encore de 3% au T1, ce qui indique un ralentissement abrupt de la reprise mi-2022.

La consommation des ménages

La consommation des ménages ralentit à 1.0% après 1.8% au T1 et 7.9% en 2021, grevée par la baisse de la consommation de biens qui souffre des prix élevés et du re-balancement de la demande. Mais la consommation reste positive grâce au rebond de la demande de services qui est à peine revenue à son niveau pré-Covid mi-2022. Cela dit, la baisse du pouvoir d’achat des ménages à cause de l’inflation et l’essoufflement de l’effet de rattrapage de la demande de services n’offre pas de perspective de réaccélération nette de la consommation à court terme. L’investissement immobilier chute (-14%), ce qui n’est pas étonnant après sa très forte hausse post-Covid et vu la hausse des taux hypothécaires sur la première moitié de l’année (de près de 2.5pt au-dessus des 5.5%). Un signal plus négatif, selon nous, est la stagnation de l’investissement des entreprises qui était resté très dynamique jusqu’à début 2022.

Concernant les éléments volatiles, le moindre restockage réduit de 2ppt la croissance au T2 après -0.3ppt au T1 alors que les exportations nettes ajoutent 1.4ppt de croissance au T2 après avoir ôté 3.2ppt au T1. La consommation publique continue de peser sur l’activité (-2% après -3%) en raison de la fin des aides liées au Covid. La force du dollar, le niveau élevé des stocks et l’absence de nouvelles mesures budgétaires pour contrer la hausse du coût de la vie (jusqu’à présent) implique que si ces éléments pourraient moins peser négativement sur la croissance à l’avenir que durant la première partie de l’année, ils ne devraient pas aider nettement la croissance dans la seconde partie de l’année.

Le ralentissement de la croissance américaine

La confirmation du ralentissement de la croissance américaine, qui, nous pensons, va continuer jusqu’à fin 2022-début 2023 (même si les chiffres officiels du PIB pourraient être moins négatifs grâce aux éléments volatiles), pourrait soutenir encore quelque temps la vue du marché qui considère que la Fed va rapidement devenir plus accommodante. La baisse des taux et le léger rebond des actifs risqués qui y est associé continuerait alors un peu. Mais nous pensons que cette vision devrait être remise en cause assez rapidement, soit parce que les données montreront que les pressions inflationnistes restent tendues (à commencer par les coûts salariaux publiés cette après-midi) ou parce que des membres de la Fed parleront de façon plus claire du besoin de maintenir des conditions financières restrictives malgré les déceptions économiques actuelles.

Le ralentissement de la croissance dans la Zone Euro

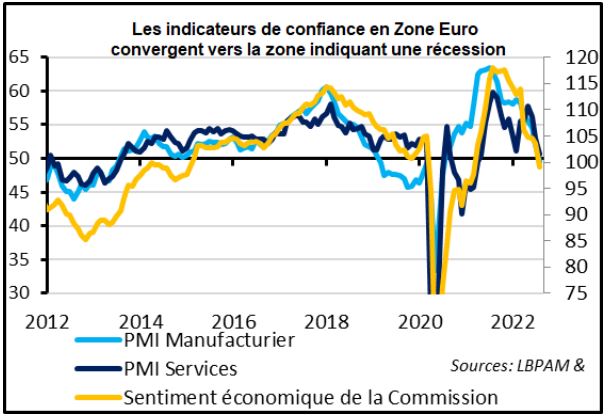

La Zone Euro est déjà au bord de la récession cet été. L’indicateur de confiance de la commission chute de 103.5 à 99pt en juillet, bien plus qu’anticipé, et passe en dessous de sa moyenne de long terme pour la première fois depuis le début de la reprise post-Covid début 2021. Si cet indicateur est moins réactif que les indicateurs PMI, il couvre plus de secteurs et d’acteurs de l’économie et envoie au total un message similaire : une perte de dynamisme économique marquée et généralisée. En effet, la confiance baisse par rapport au 2ème trimestre dans tous les pays – même si la baisse est plus marquée en Allemagne et moins forte en France – et tous les principaux secteurs – même si les consommateurs souffrent le plus et de loin. Malgré la hausse des soutiens budgétaires et la forte saison touristique, le risque que l’activité se contracte en Europe est élevé. C’est encore davantage le cas après la nouvelle réduction de livraison de gaz par la Russie via Nord Stream 1 (passé de 40% à 20% des capacités depuis jeudi), qui force les Etats à mettre en œuvre des mesures de réductions de consommation et à entraîner les prix du gaz au-dessus des 200 EUR/MWH seulement pour la deuxième fois de l’histoire après le début de la guerre en Ukraine. Mais également avec les élections en Italie du 25 septembre, qui pourraient remettre sur le devant de la scène le risque politique du pays et retarder le payement des fonds européens à l’Italie à 2023.

Ces perspectives dégradées pour le 3ème trimestre vont probablement reléguer les chiffres du PIB du T2 publiés ce matin au second plan, la faible croissance attendue (+0.2% sur le trimestre) étant due au rebond post-Omicron. En revanche, les chiffres d’inflation pour juillet vont être scrutés de près, surtout après la hausse surprise de l’inflation en Allemagne publiée hier (de 8.1% à 8.5%). En effet, le risque est que l’inflation totale et sous-jacente accélère encore davantage qu’anticipé dans la Zone Euro (les attentes sont pour des hausses à 8,7% et 3,9% respectivement). Dans ce cas, cela impliquerait que la pression liée au prix de l’énergie sur les ménages continue d’augmenter, et que, dans le même temps, la BCE n’a d’autre choix que de continuer à durcir sa politique monétaire rapidement.

Par Xavier Chapard, Recherche – stratégie, La Banque Postale AM (LBP AM).