Le 29 juin 2022, 8èmes Assises de la CNCEF – une journée professionnelle riche en conférences animées par des personnalités d’exception. Les Assises, c’est avant tout un moment de partage et de convivialité entre les adhérents de la CNCEF.

C’est ce jour même que Bruno Boggiani, CEO de la société Strateggyz et du média Green Finance, rencontre Mathieu Plane, Directeur adjoint – département Analyse et prévision, OFCE.

CNCEF : Quels sont les enjeux économiques majeurs à venir ?

Mathieu Plane présente les prévisions et anticipations économiques à venir. Dans un monde très instable il est nécessaire d’anticiper les enjeux à venir pour cadrer les possibles évolutions économiques et évaluer l’ampleur des chocs (sanitaires, énergétiques, géopolitiques) et leur impact sur l’économie.

Nous avons observé une multitude de chocs macroéconomiques en l’espace de quelques mois :

- Apparition de nouveaux variants (Omicron, BA.2, BA.5…) et stratégie « Zéro Covid » de la Chine

- Guerre en Ukraine et flambée des prix de l’énergie (et plus largement des matières premières)

- Risque de spirale inflationniste et remontée des taux d’intérêt

- Nouvelles mesures budgétaires pour amortir le choc sur les entreprises et le pouvoir d’achat : du « quoi qu’il en coûte » sanitaire au « quoi qu’il en coûte » énergétique et se pose la question de la soutenabilité de la trajectoire budgétaire (déficit et dette).

Il est également nécessaire de poser le bon diagnostic sur la situation actuelle pour savoir d’où l’on vient et où l’on va : de la crise Covid-19 à la guerre en Ukraine.

Les déséquilibres issus de la crise Covid

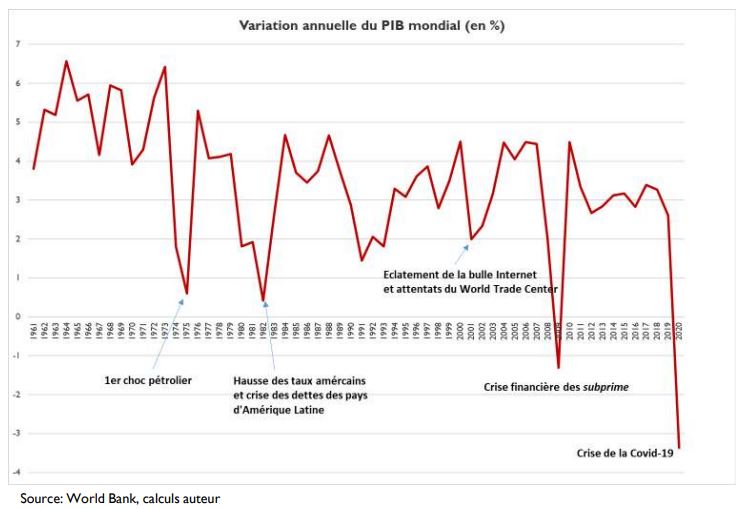

En 2020, nous avons vécu la plus forte chute d’activité mondiale depuis la fin de la 2nde guerre mondiale. Une récession, liée à la crise Covid-19, 3 fois plus sévère que celle de la crise des subprimes !

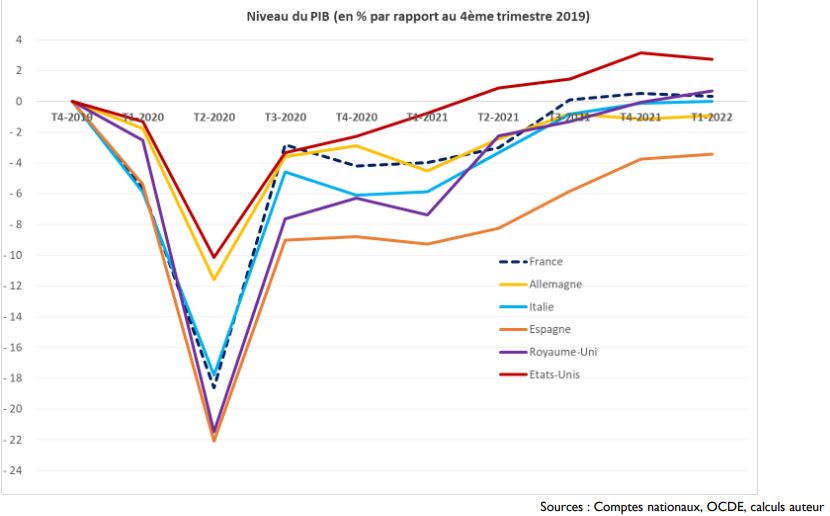

Néanmoins, la France a relativement bien résisté à cette crise. Elle a un peu mieux récupéré que les grands pays de la zone euro depuis l’été 2020 (après un plongeon plus sévère au 1er semestre 2020).

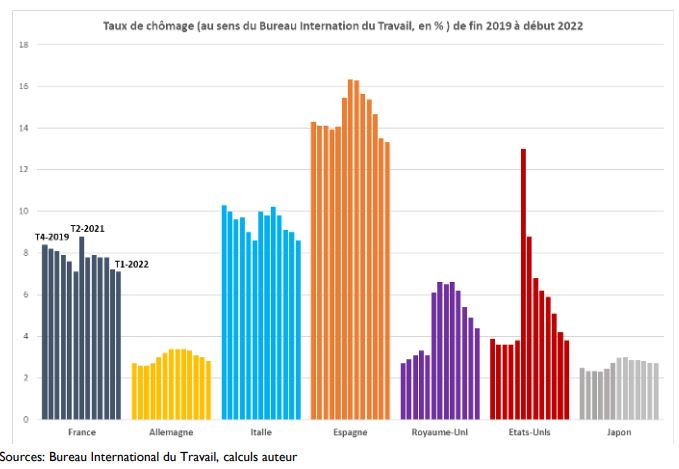

En ce qui concerne les taux de chômage, ils sont revenus à leur niveau d’avant crise ou en-dessous. Le choc a été largement amorti en Europe grâce à l’activité partielle. Il manque encore près de 2 millions d’emplois aux Etats-Unis (Grande Démission avec la baisse du taux d’activité).

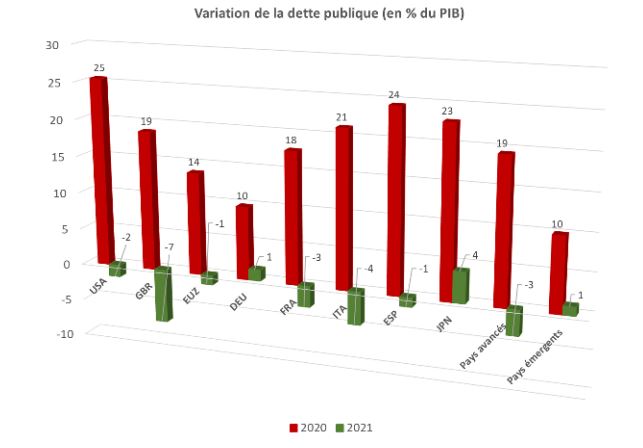

Les finances publiques restent dégradées. Les dettes publiques, rapportées au PIB, diminuent légèrement en 2021 grâce à la croissance mais ne retrouvent pas leur niveau d’avant crise.

Les déséquilibres issus de la reprise et de la guerre en Ukraine

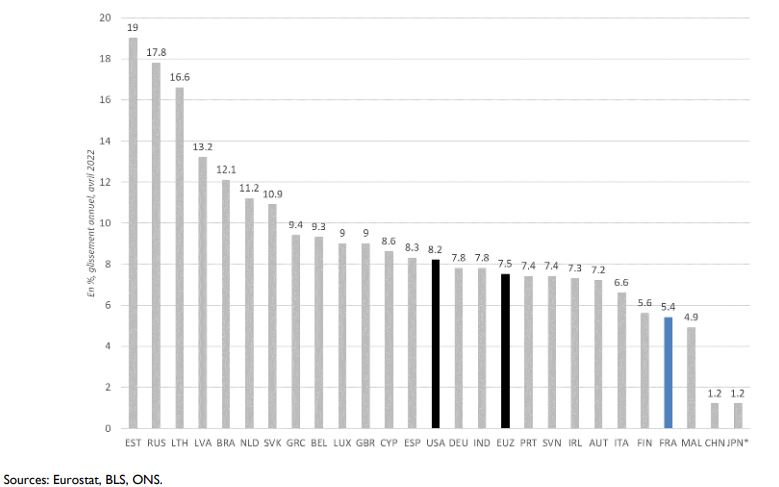

L’inflation supérieure à 5% depuis juin 2021 (Etats-Unis) et décembre 2021 (zone euro), est élevée tant dans les pays avancés que dans les pays émergents.

Une hausse des prix énergétiques et alimentaires est amplifiée depuis février 2022 par la guerre en Ukraine. N’oublions pas l’importance de la Russie et de l’Ukraine dans la production de biens agricoles (blé) et du rôle de la Russie dans la production d’hydrocarbures.

S’ajoutent également les contraintes d’approvisionnement. Offre encore contrainte par la circulation du virus en 2021 / début 2022 (vague Omicron) : offre de travail diminuée et stratégie « Zéro-Covid » en Chine.

Anticiper les nouveaux chocs macroéconomiques

Les banques centrales font face à la hausse de l’inflation et la baisse de la croissance. L’inflation est très éloignée de la cible de 2% et reste l’objectif principal de la BCE. Ainsi que le resserrement monétaire en cours et à venir.

Les gouvernements tentent d’amortir la baisse de pouvoir d’achat et mettre en oeuvre de nouvelles mesures budgétaires d’urgence :

- Allemagne : mesures ciblées en faveur des bénéficiaires de minima sociaux, abattement sur l’IR, réduction de la taxe sur les carburants…

- Italie: baisse de la fiscalité sur l’électricité et le gaz, baisse du prix de l’essence, taxation des superprofits des entreprises énergétiques

- France: blocage des prix de l’électricité et du gaz, remise de 15 cts sur le prix de l’essence, revalorisation accélérée des prestations, indemnité inflation.

La croissance française à l’épreuve des chocs

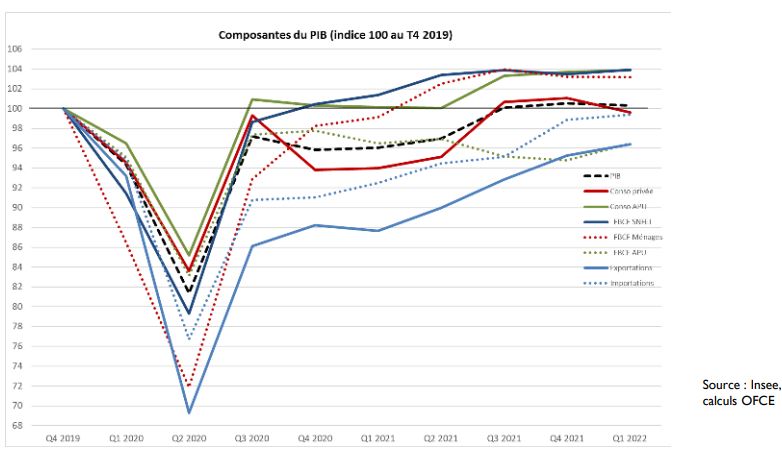

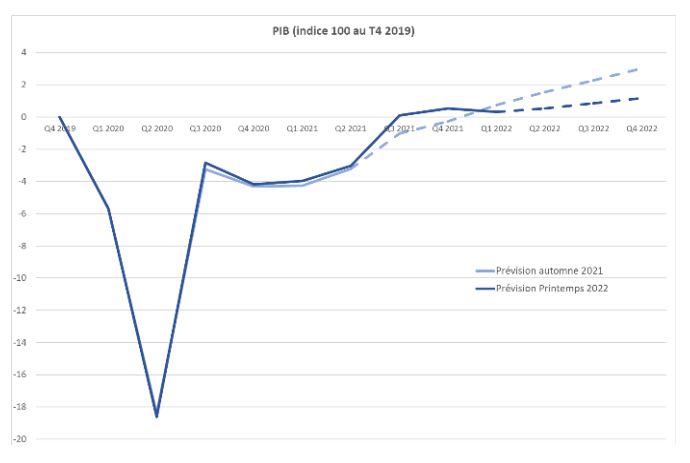

Le PIB et la consommation ont retrouvé leur niveau d’avant crise dès le 3ème trimestre 2021. Les exportations se redressaient plus vite que les importations depuis l’été 2021. L’investissement des entreprises était à un haut niveau depuis le 2ème trimestre 2021. Seul l’investissement public ne convergeait pas vers son niveau d’avant crise malgré la mise en place du Plan de relance, celui-ci se situant fin 2021 encore 5,2% en-dessous de son niveau pré-Covid.

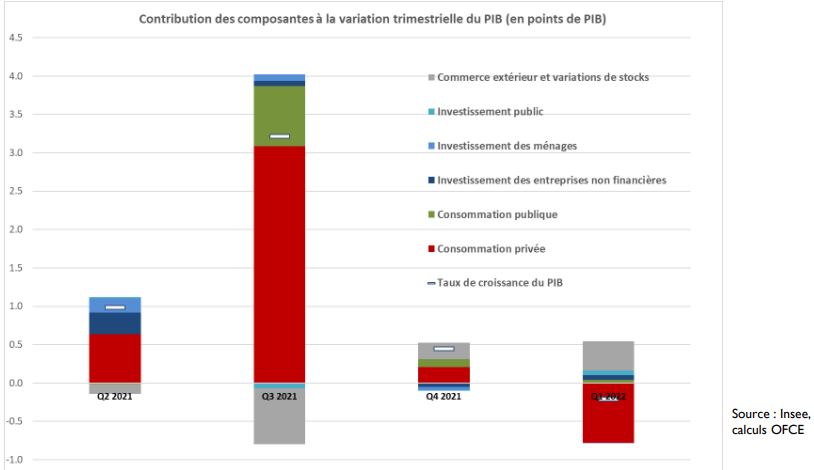

Le choc récessif au 1er trimestre passe par la consommation des ménages. Plus forte chute de la consommation en un trimestre depuis 1950 (hors 2020 et confinements). En raison du choc inflationniste qui pèse sur le pouvoir d’achat (-1,8% au 1er trimestre) mais aussi effet Omicron et incertitudes géopolitiques. Le taux d’épargne baisse peu et reste au-dessus de son niveau d’avant crise.

Une inflation tirée par les prix de l’énergie attendue à près de 5% en moyenne en 2022. La plus forte depuis 37 ans. Repose sur la stabilité des prix de l’énergie jusqu’à la fin 2022. Le bouclier tarifaire et la remise de 15 centimes / litre H.T. de carburant réduirait l’inflation de 2,1 points en 2022.

Le pouvoir d’achat des ménages, en plus forte baisse depuis 2013 malgré les mesures de pouvoir d’achat annoncées (hausse de 4% des prestations en juillet, revalorisation de l’indice de la fonction publique, chèques…). Le taux d’épargne ne revient pas à son niveau d’avant crise (15% en 2022) ce qui affaiblit la reprise de la consommation.

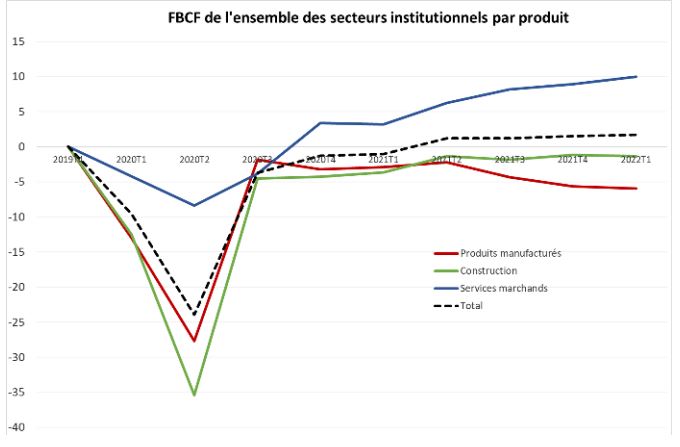

Situation financière des entreprises relativement favorable : pertes de revenus limitées depuis le début de la crise et très peu de faillites. L’investissement des entreprises est tiré par l’investissement en Information Communication (10% au-dessus de son niveau d’avant crise) mais l’investissement manufacturier se contracte depuis 3 trimestres.

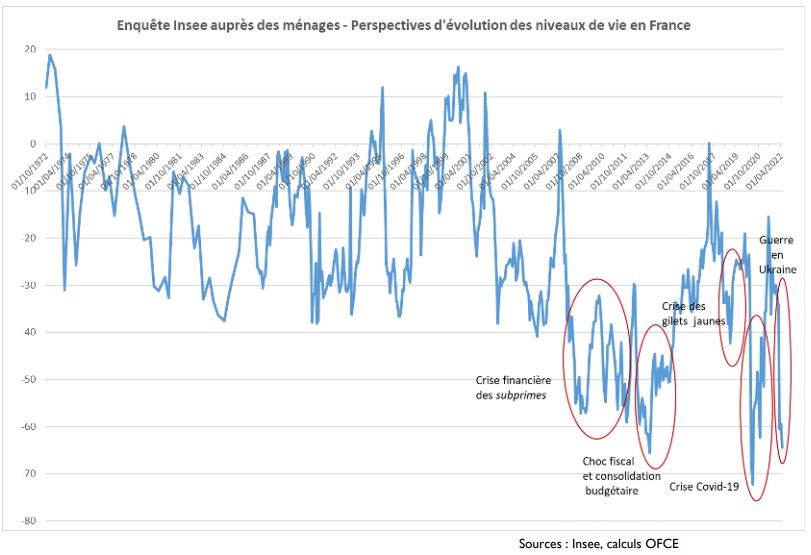

Contrairement au climat des affaires des entreprises qui résiste et reste assez haut, la confiance des ménages chute depuis le début d’année (amplifiée avec la guerre en Ukraine).

Les ménages sont très inquiets sur l’évolution des niveaux de vie en France avec une dégradation très brutale liée à la guerre en Ukraine.

Quel impact de l’ensemble des chocs sur l’économie française en 2022 ?

La croissance de la France passerait de 4% à 2,4% en 2022.

- -0,1 point de PIB lié à l’épidémie Omicron sur le territoire (travail empêché et consommation contrainte)

- -0,1 point de PIB lié à la remontée des taux

- -0,3 point de PIB lié aux difficultés d’approvisionnement extérieurs

- -0,5 point de PIB lié aux incertitudes et tensions géopolitiques

- -1,3 point de PIB lié au choc sur les prix de l’énergie (-0,5 dû au Pétrole, -0,8 au Gaz et Electricité)

- +0,8 point de PIB lié aux mesures budgétaires.

Une croissance à 2,4% en moyenne en 2022 mais à 0,7% en glissement annuel. Après un 1er trimestre de contraction du PIB (-0,2%), la croissance serait de 0,2% au 2ème trimestre, puis 0,3% aux 3ème et 4ème trimestres 2022. Attention, la moyenne est trompeuse : la croissance serait de « seulement » 0,7% en glissement annuel fin 2022 alors qu’elle serait de 2,4% en moyenne annuelle (effet statistique d’acquis).

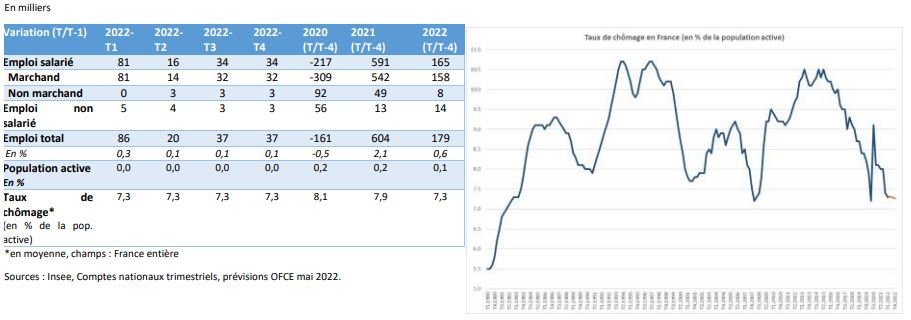

Un niveau d’emploi bien supérieur à celui d’avant crise (650 000 dont environ 1/3 lié à l’apprentissage), 1,25 million d’emplois créés depuis l’été 2020 malgré un déficit d’activité. Un taux de chômage qui se stabiliserait à 7,3% de la population active jusqu’à la fin de l’année. Malgré la faiblesse des créations d’emplois (environ 80 000 sur le reste de l’année) mais suffisante pour absorber la très faible augmentation de la population active. Le schéma pourrait être différent si les entreprises cherchaient à regagner plus rapidement des gains de productivité, ce qui pourrait conduire à des destructions d’emplois et une hausse du chômage.

Le retour au plein-emploi, facilité par le ralentissement de la population active, n’est pas mécanique et l’objectif sera difficile à tenir avec la faiblesse de la croissance attendue à moyen terme.

Conclusion

Facteurs géopolitiques et prix des hydrocarbures. Question de l’embargo européen sur les hydrocarbures russes mais surtout du comportement (imprévisible) de la Russie qui peut stopper l’approvisionnement de gaz. Risque de nouvelle flambée des prix de l’énergie et gestion de l’insuffisance d’une ressource essentielle.

Stratégie des pays en cas de nouveaux épisodes épidémiques. La stratégie « Zéro Covid » de la Chine est – elle tenable à long terme en raison des effets sur son économie et de l’impact sur les chaines de production mondiale.

Utilisation de la réserve d’épargne constituée par les ménages depuis plus de deux ans. Levier positif pour la croissance future, son utilisation à plus court terme reste encore largement incertaine. La re-consommation d’1/5ème de cette épargne augmenterait la croissance de 2% sur une année (et créerait environ 300 000 emplois).

Des évènements de types financiers ne sont pas à exclure avec la remontée des taux : élargissement des spreads dans la zone euro (risque de fragmentation dans la zone euro (Pays du Sud vs Pays du Nord), rôle déterminant de la BCE pour sécuriser le refinancement des Etats les plus fragiles) ; gestion du risque inflationniste (hausse des taux pour limiter l’effet de 2nd tour de l’inflation mais renchérissement du coût du crédit (entreprises, ménages mais aussi Etats) ; risque de baisse des valeurs boursières et des prix de l’immobilier.

Suspension des règles budgétaires jusqu’en 2023. Le retour forcé et trop rapide aux 3% de déficit public pourrait conduire à des ajustements budgétaires / fiscaux sévères et à une nouvelle récession. Nécessité de trouver un consensus européen sur la stratégie budgétaire : besoins importants pour la transition écologique, indépendance énergétique, réindustrialisation, transition numérique, santé/dépendance, sécurité/défense.

Le défi de la transition écologique. Pour suivre les objectifs de la Stratégie Nationale Bas-Carbone (qui visent la neutralité carbone en 2050), entre 4 et 27 mds d’investissement supplémentaire par an (bâtiments, énergie, transports) sont nécessaires. Et compenser / accompagner les perdants (secteurs plus intensifs en émissions de CO2, ménages les plus fragiles et les plus exposés au changement).

L’impact sur la croissance potentielle de ces chocs multiples. Transformation accélérée des économies et nouveaux modes d’organisation (télétravail). Effets sectoriels multiples : des perdants (tourisme international, aéronautique…) mais aussi des gagnants (économie numérique, biotechnologies…).