Septembre 2022 : Trésor-Eco nous présente un article sur l’endettement obligataire des société. Un crédit bancaire est un prêt accordé par un intermédiaire financier (généralement une banque) tandis que les obligations sont des titres de dette émis directement sur les marchés financiers.

Rédigé par : Carré, Coeln, De Warren, Khater, Moutel, Villani 15 septembre 2022

Des sociétés non-financières

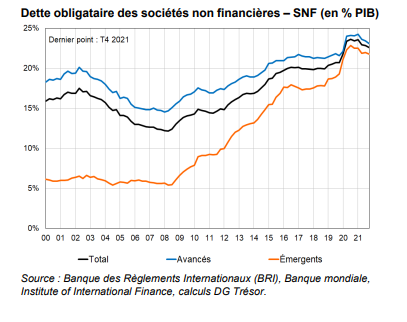

Au niveau mondial l’endettement obligataire des SNF a fortement augmenté depuis la crise de 2008 (cf. Graphique). Sur cette période, la hausse de l’endettement obligataire en proportion du PIB a été deux fois plus importante dans les pays émergents que dans les pays avancés, largement portée par la Chine.

Outre le besoin pour les SNF de diversifier leurs sources de financement, d’autres facteurs ont pu contribuer au développement du marché obligataire depuis la crise de 2008 : les politiques monétaires expansionnistes menées dans les pays avancés ont soutenu à la fois l’offre et la demande d’obligations ; et le renforcement de la régulation bancaire a pu conduire à une substitution des obligations à l’endettement bancaire.

L’endettement obligataire permet aux SNF de diversifier leurs sources de financement et de mieux rebondir en période de reprise économique. Elle peut cependant être source de vulnérabilités pour l’économie mondiale :

- La normalisation en cours des politiques monétaires pourrait détourner les investisseurs du

marché obligataire en particulier sur les segments les plus risqués, entraînant des difficultés de

refinancement pour les SNF concernées

- Un ralentissement de l’activité mondiale pourrait déclencher des baisses de notation des SNF et des ventes au rabais des obligations.

- La Chine, désormais le deuxième marché obligataire après les États-Unis, doit pallier les vulnérabilités de son marché obligataire tout en le libéralisant.

L’essor du marché obligataire des SNF depuis la crise de 2008

1.1 Différences entre endettement bancaire et obligataire

Pour s’endetter, les sociétés non-financières (SNF) peuvent choisir entre deux instruments principaux : les crédits bancaires et les titres obligataires. Un crédit bancaire est un prêt accordé par un intermédiaire financier (généralement une banque). Les obligations sont des titres de dette émis par les SNF directement sur les marchés financiers auprès de plusieurs investisseurs. Les obligations peuvent ensuite être échangés entre investisseurs sur un marché secondaire (réglementé ou de gré à gré) où leur prix varie en fonction des conditions de marché.

Les crédits bancaires impliquent une relation privilégiée entre le créancier et la SNF, avec des coûts d’intermédiation et de suivi, mais en contrepartie un coût plus faible en période de stress financier, les conditions du prêt pouvant être renégociées. Les obligations sont en général détenues par une base dispersée d’investisseurs, ce qui les rend difficiles à renégocier en période de stress financier. Cette différence peut conduire à un choix d’endettement différent selon les caractéristiques des SNF.

Fiore et al.4 suggèrent dans un modèle théorique que les entreprises optimiseraient leurs sources d’endettement en fonction de leur productivité initiale. Les banques seraient en capacité d’acquérir des informations coûteuses sur la productivité initiale et les chocs de productivité auxquels l’entreprise est confrontée, qui leur permettraient d’adapter les conditions du prêt. À l’inverse, le financement par obligations repose sur des informations publiquement disponibles. Ainsi, les entreprises présentant une productivité élevée s’endetteraient par le biais d’obligations – dont le coût est moindre – car leur

probabilité de faire face à un stress financier serait faible, les entreprises présentant une productivité intermédiaire opteraient pour un crédit bancaire et celles qui présentent initialement une productivité très faible s’abstiendraient de s’endetter.

Darmouni et al. (2020)5 mettent en évidence une autre différence entre endettement bancaire et obligataire. En zone euro, la hausse de l’endettement obligataire des SNF depuis les années 2000 provient en partie de SNF qui se financent pour la première fois sur le marché obligataire. Leur entrée sur le marché obligataire a permis d’allonger la maturité de leur dette totale et a conduit à une hausse de leur effet de levier, en contrepartie d’une hausse des taux d’intérêt sur leur dette totale.

Au niveau macroéconomique, la possibilité de l’endettement obligataire comme alternative aux crédits bancaires pour les SNF serait bénéfique en sortie de crise, en particulier si la crise a concerné le secteur bancaire. La substitution des obligations aux prêts pendant les reprises économiques est une propriété régulière des cycles économiques et les reprises sont plus fortes dans les économies où la part des obligations dans la dette des SNF est initialement élevée8. La capacité des SNF à substituer l’endettement obligataire à l’endettement bancaire et la flexibilité offerte par les banques sur les conditions de leurs prêts sont importantes pour protéger l’économie des effets négatifs d’une crise financière.

Cette substitution bénéfique pour les reprises économiques pourrait s’expliquer par le lien entre le phénomène d’entreprises zombies, dont les difficultés sont connues mais dont le défaut est différé par leurs créanciers, et les fragilités des banques après une crise économique. En période de stress financier, les banques peuvent être amenées à octroyer à leurs entreprises clientes en difficulté des prêts à des conditions trop favorables afin d’éviter de reconnaître des pertes. Cela crée une distorsion de concurrence, avec un impact négatif sur l’emploi ou l’investissement des autres entreprises et sur la productivité de l’économie dans son ensemble.

1.2 Le développement du marché obligataire

Entre le début des années 2000 et la crise de 2008, l’endettement obligataire des SNF a progressé moins vite que le PIB au niveau mondial (cf. Graphique 1), reflétant la dynamique aux États-Unis (cf. infra) qui concentraient alors plus de 50 % du marché obligataire mondial des SNF. Depuis, l’endettement obligataire des SNF a fortement augmenté et cette hausse s’est poursuivie pendant la crise de la covid-19.

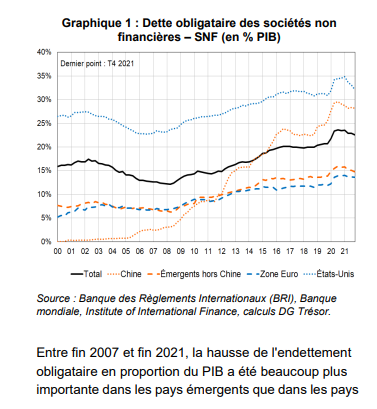

Entre fin 2007 et fin 2021, la hausse de l’endettement obligataire en proportion du PIB a été beaucoup plus importante dans les pays émergents que dans les pays avancés (cf. Graphique 1)) : +18 pts de PIB dans les pays émergents pour atteindre 22 % fin 2021, très proche de son poids dans les pays avancés (23 %). L’essor de l’endettement obligataire dans les pays émergents a été largement porté par la Chine, où

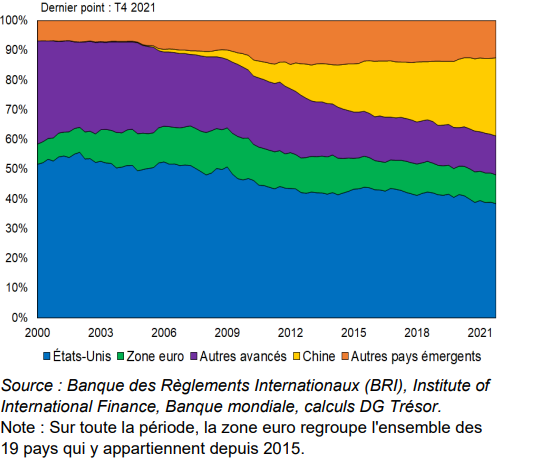

l’encours a atteint 28 % fin 2021 (+25 pts de PIB sur la période). Le marché obligataire des SNF en Chine est désormais le deuxième marché le plus important (26 % de l’endettement obligataire mondial), derrière les États-Unis dont la capitalisation représente 38 % de l’endettement obligataire mondial (cf. Graphique 2).

Graphique 2 : Décomposition géographique de l’encours mondial de dette obligataire des SNF (en %))

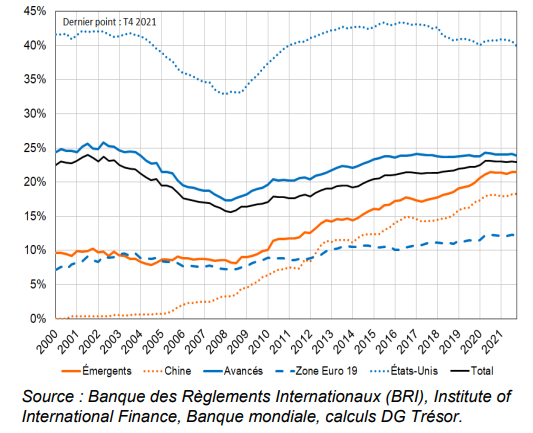

Depuis fin 2007, la part obligataire de l’endettement des SNF11 a augmenté dans les économies où le

financement bancaire était traditionnellement dominant, même si cette part reste largement minoritaire, comme en Chine (18 % fin 2021 soit +15 pts depuis 2007) et en zone euro (12 % fin 2021 soit +5 pts depuis 2007, cf. Graphique 3). La part obligataire de l’endettement des SNF a également augmenté aux États-Unis pour atteindre un niveau proche de celui du début des années 2000 (40 % fin 2021 contre 42 % début 2000). La baisse de la part obligataire de l’encours des SNF aux États-Unis entre 2004 et 2008 s’explique par une nette hausse de l’encours de prêts12 (+14 pts de PIB) en lien avec le développement dans les années précédant la crise financière de 2008 des prêts à effet de levier.

Graphique 3 : Part obligataire de l’encours de dette des SNF (en %))

Au-delà des évolutions agrégées, les statistiques disponibles pour certaines grandes zones

géographiques mettent en évidence certaines caractéristiques du marché :

- Dans les pays avancés, les émissions d’obligations par les SNF sont fortement concentrées dans quelques secteurs, dans une moindre mesure néanmoins dans les pays où les marchés de capitaux sont plus développés, comme au Canada, en France, au Royaume-Uni et aux aux ÉtatsUnis. À l’exception de l’Allemagne et de la Belgique, le secteur des infrastructures de réseaux concentre au moins un quart des émissions d’obligations au cours de la période 2010-2017.

- Depuis 1980, la qualité moyenne au niveau mondial des émissions d’obligations de SNF, mesurée par un indice global de notation de l’OCDE, a diminué tendanciellement15. Cette baisse au niveau agrégé provient d’une baisse de la notation des émissions d’obligations au sein de la catégorie de meilleure qualité dite « investment-grade », que la hausse de la notation au sein de la catégorie de moindre qualité dite « high-yield » ne compense pas intégralement. Au sein des émissions de SNF de la catégorie « investment-grade », la part des obligations les moins bien notées a fortement augmenté, passant de moins de 20 % dans les années 1990 à plus de 50 % en 2019.

- La Chine se distingue au sein des pays émergents par une très faible part des obligations de SNF libellées en dollars des États-Unis. Si, en agrégé, la part des émissions d’obligations des SNF libellées en devise étrangère dans les pays émergents est proche de celle des pays avancés (20 %), elle est beaucoup plus élevée pour les pays émergents hors Chine (50 %)16.

- Si les émetteurs bien notés ont réussi à allonger la maturité de leurs obligations au cours de la période post-crise de 2008, les émetteurs de moindre qualité, à savoir les émetteurs « high-yield » dans les pays avancés et les émetteurs des marchés émergents, n’y sont pas parvenus.

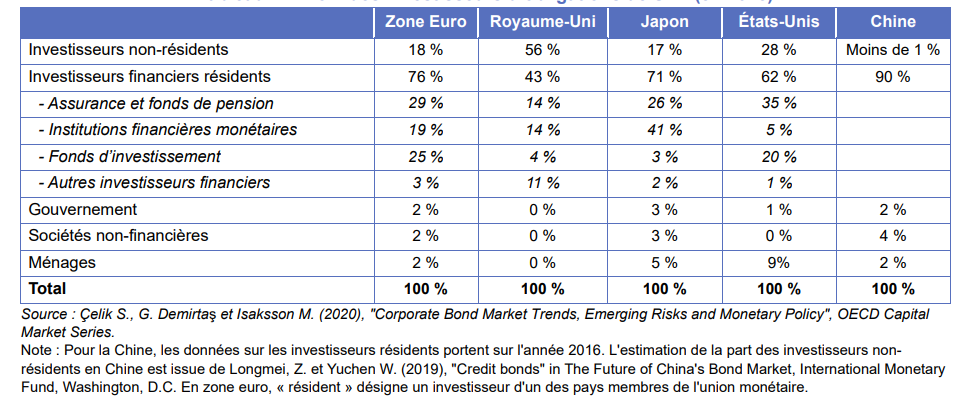

- Concernant le profil des investisseurs, la part des non-résidents dans l’encours de dette obligataire de SNF est hétérogène entre pays (cf. Tableau 1). En 2018, parmi les pays avancés, la part des investisseurs non-résidents est supérieure à la moitié dans certains pays européens (Royaume-Uni, France, Allemagne), et est moins élevée aux ÉtatsUnis, au Japon ou pour la zone euro en agrégé18. La Chine se caractérise quant à elle par une très faible participation des investisseurs étrangers. Dans les pays avancés, parmi les investisseurs résidents, les fonds de pensions et assurances sont des investisseurs majeurs (plus du tiers en zone euro, au Japon, au Royaume-Uni et près de la moitié aux États-Unis en 2018). La part des autres investisseurs financiers (fonds d’investissement, institutions financières monétaires …) est hétérogène entre pays avancés (cf. Tableau 1). En Chine, les investisseurs financiers sont également très largement majoritaires (plus de 90 %) avec une très forte participation des organismes de placement collectif (environ 60 %).

Tableau 1 : Profil des investisseurs d’obligations de SNF (en 2018)

1.3 Rôle des politiques publiques dans l’essor du marché obligataire des SNF

Les politiques monétaires expansionnistes menées dans les pays avancés à la suite de la crise de 2008 ont conduit à une hausse de l’offre des émetteurs d’obligations de SNF en raison de la réduction significative des coûts d’émission et d’une demande accrue des investisseurs en quête de rendement. Cela a soutenu la croissance du marché obligataire des SNF à la fois dans les pays avancés comme émergents.

Dans les pays avancés, les politiques monétaires expansionnistes ont soutenu l’endettement obligataire

des entreprises :

- Certains programmes d’achats d’actifs des banques centrales (BCE, Banque d’Angleterre, Banque du

Japon, Fed) ont directement ciblé des obligations d’entreprises.. Par exemple, De Santis et al. (2018)montrent que le programme d’achat d’actifs CSPP (corporate sector purchase programme) de la BCE a conduit en zone euro à une hausse des émissions d’obligations d’entreprises sur le marché primaire, en particulier pour les entreprises éligibles au dispositif, à un allongement de la maturité des obligations émises par ces mêmes entreprises et à un resserrement des spreads des obligations d’entreprises (éligibles et non éligibles au dispositif) par rapport aux taux interbancaires.

- Sans nécessairement cibler les obligations d’entreprises, les mesures d’achats d’actifs ont pu favoriser l’endettement obligataire des SNF car, en abaissant les taux d’intérêt sur l’ensemble de la courbe des taux, ces mesures ont affecté la perception du risque et sa tolérance par les investisseurs, lesquels ont accru la part des actifs risqués dans leurs portefeuilles. Ce canal de transmission de la politique monétaire est mis en évidence par Albrizio et al. (2019), qui montrent qu’entre 2008 et 2016, à la suite d’un choc accommodant de politique monétaire de la Fed sur les taux d’intérêt futur, les émissions d’obligations de SNF les moins bien notées « high yield » ont augmenté par rapport aux émissions d’obligations de SNF mieux notées « investment-grade » et que les spreads entre ces deux catégories d’obligations se sont resserrés.

- Les politiques monétaires expansionnistes des pays avancés, et en particulier celle de la Fed du fait de son rôle central dans le système monétaire international, influencent les conditions de financement dans les pays émergents. Ces politiques ont fait baisser les primes de risque et réduit la volatilité sur les marchés financiers mondiaux. Côté offre, cela a conduit à une hausse des émissions d’obligations d’entreprises. Côté demande, les investisseurs ont accru leur demande d’obligations à haut rendement au profit notamment des obligations des pays émergents perçues par les investisseurs comme plus risquées. Duca et al. (2016)22 montrent que sans l’assouplissement quantitatif de la Fed, les émissions d’obligations de SNF sur les marchés émergents auraient été inférieures de moitié entre 2009 et 2013.

- Un deuxième facteur pourrait expliquer la hausse de l’endettement obligataire, en particulier dans les pays avancés. À la suite de la crise de 2008, le renforcement de la régulation bancaire a pu peser sur l’offre de prêts par les banques et conduire à leur substitution par des obligations.

- Enfin, la hausse de la part obligataire de l’endettement des SNF en zone euro et en Chine est cohérente avec l’objectif d’approfondir les marchés des capitaux poursuivi par ces pays. Le premier plan d’action pour l’Union des marchés des capitaux (UMC) de la Commission Européenne en 2015, auquel a succédé un deuxième depuis septembre 2020, visait à approfondir et à intégrer davantage les marchés des capitaux de l’Union pour diversifier les sources de financement des entreprises. En Chine, le Premier Ministre Li Keqiang a souligné à plusieurs reprises la volonté du gouvernement de développer un marché des capitaux à plusieurs niveaux et de promouvoir le développement du marché obligataire pour réduire progressivement la dépendance au système bancaire, dominé par des banques publiques, et le risque qu’il peut représenter pour la stabilité financière (cf. Schipke et al., 2019)24.

Les vulnérabilités liées à l’endettement obligataire des SNF

2.1 Face aux tensions inflationnistes

Le marché obligataire des SNF est quasi exclusivement à taux fixe25, à la fois dans les pays avancés et émergents et y compris pour les obligations les moins bien notées. Dans ce contexte, les politiques monétaires expansionnistes menées dans les pays avancés depuis la crise de 2008 ont soutenu l’essor de l’endettement obligataire des SNF (cf. supra). La normalisation en cours des politiques monétaires, liée aux tensions inflationnistes exacerbées par les conséquences de l’invasion de l’Ukraine par la Russie, pourrait détourner les investisseurs du marché obligataire en particulier sur les segments les plus risqués, entraînant des difficultés de refinancement pour les SNF concernées si leur retrait se passait de manière désordonnée. La dégradation de la valeur des obligations au bilan de certains investisseurs pourrait aussi provoquer des inquiétudes, avec des risques de contagion qui dépendront de leurs interconnexions avec le reste du système financier.

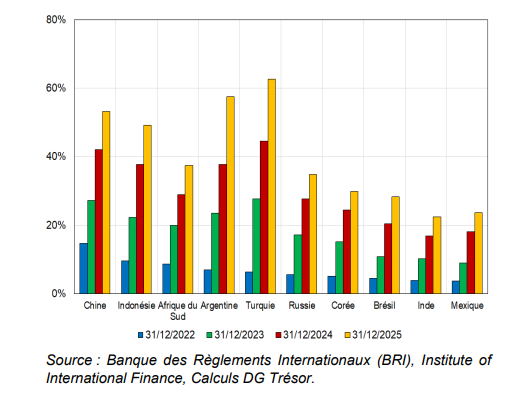

L’effet d’une hausse des taux d’intérêt sur le coût de financement des SNF transite essentiellement par le

calendrier d’échéance des obligations. Or le besoin de refinancement des SNF à court terme est non

négligeable, en particulier dans les pays émergents, et ce besoin s’est accru depuis les années 200027. D’ici fin 2022, environ 10 % de leurs obligations de SNF arriveront à échéance en Chine, en Indonésie et en Afrique du Sud (cf. Graphique 4). D’ici à la fin 2025, ce sont la Turquie, l’Argentine et la Chine qui feront face au besoin de refinancement le plus important avec plus de 50 % des obligations de SNF arrivant à échéance. Ce besoin de refinancement est accentué par une part importante des obligations arrivant à échéance libellées en dollars des États-Unis, à l’exception notable de la Chine (cf. Graphique 5). Plus de 90 % des obligations arrivant à échéance fin 2022 sont libellées en dollars en Argentine, plus de 70 % en Afrique du Sud et près de 60 % en Russie. La Turquie et l’Argentine qui font face à un fort besoin de refinancement pour leur SNF d’ici fin 2025 ont aussi une part importante de cette dette qui

est libellée en dollars des États-Unis (plus de 70 %).

Graphique 4 : Part de l’encours obligataire des SNF arrivant à maturité dans les économies émergentes

2.2 Face à un ralentissement de l’activité

Le système financier peut aussi être vulnérable à des ventes précipitées au rabais (« fire sales » en anglais), lorsque des institutions financières s’engagent dans des ventes forcées d’actifs à des prix inférieurs aux valeurs fondamentales, ce qui peut entraîner des ventes en cascade. Ce risque peut se matérialiser au moment d’une vague de baisses de notation des SNF suite à un choc économique. Les SNF qui passent de la plus faible notation au sein de la catégorie « investment-grade » à la catégorie « high-yield » – les « fallen angels » – perdent d’un coup un important groupe d’investisseurs. En effet, certains investisseurs sont limités dans la détention d’obligations les moins bien notées « high-yield », que ce soit par des restrictions réglementaires (notamment pour les compagnies d’assurance) ou par leurs procédures internes d’allocation de l’épargne (notamment des fonds communs de placement, des fonds de pension …) et peuvent donc être amenés à réaliser des ventes forcées des entreprises dont la notation est dégradée (« fallen angels »).

Deux principaux facteurs jouent sur la probabilité de réalisation et la sévérité de ce risque : la notation des obligations, car les obligations les moins bien notées de la catégorie « investment-grade » sont les plus exposées ; et le profil des détenteurs des obligations dans la mesure où les différents types d’investisseurs ont des comportements de ventes forcées différents :

- Les évolutions de notation des obligations de SNF depuis la crise de 2008 ont accru le risque de vente au rabais. La part des obligations les moins bien notées au sein de la catégorie « investmentgrade », catégorie la plus exposée au risque de vente au rabais, s’élevait à plus de 50 % en 201928. Acharya et al. (2022)29 montrent de plus que le développement du segment d’obligations de SNF notées juste au-dessus de la catégorie « high-yield » aux États-Unis depuis 2009 provient de SNF susceptibles de voir leur notation se dégrader rapidement en cas de choc négatif.

- Les investisseurs susceptibles d’avoir un comportement passif de ventes précipitées au rabais lors d’une dégradation de notation sont très présents sur le marché obligataire des SNF. Les assurances qui représentent, avec les fonds de pension, aux États-Unis (35 %) et en zone euro (29 %) les principaux investisseurs résidents sur le marché obligataire de SNF (cf. supra), pourraient avoir des comportements de ventes précipitées du fait de contraintes réglementaires sur la part risquée détenue dans leur portefeuille et ce bien que ce soient des investisseurs de long terme. Les fonds d’investissement, qui sont les deuxièmes principaux investisseurs résidents après les assurances et fonds de pension aux États-Unis, se répartissent entre ceux qui ont une gestion passive de leurs investissements comme les fonds indiciels (« exchange traded funds »en anglais, ETF)30 qui sont susceptibles d’avoir des comportements de ventes précipitées et ceux qui ont une gestion active. Au sein des investisseurs financiers en obligations de SNF, la part des ETF a augmenté depuis 2008 mais reste faible. Cependant, de manière générale, les investisseurs susceptibles d’avoir un comportement de ventes précipitées détiennent une part importante des obligations de SNF notées juste au-dessus de la catégorie « high-yield ». Par exemple, en Europe, la moitié de ces obligations sont détenues par des fonds d’investissement et un tiers par des assurances.

- Au début de la crise de la covid-19, le risque de ventes précipitées a commencé à se matérialiser (cf. Encadré) avec la dégradation des notations de nombreuses SNF aux États-Unis et en Europe (trois fois plus de baisses de notation qu’en 2008) et les entreprises ont fait face à une forte hausse de leur coût d’endettement. À ce moment, les mesures de politique monétaire ont permis de contenir ses conséquences.

- Le risque de ventes précipitées d’obligations de SNF reste néanmoins d’autant plus prégnant que la situation des SNF s’est dégradée par rapport à une situation précovid. Les autorités surveillent donc de près le risque d’une vague de baisses de notation d’entreprises et de ventes précipitées. Par exemple, la Fed indique dans une note réalisée début 2021 qu’en prenant en compte les trois facteurs qui ont un impact sur le risque de ventes précipitées (profil des investisseurs, notation de la dette et liquidité), ce risque sur la dette a augmenté depuis la crise de la covid-19 pour les SNF et est plus prégnant que pour les ménages.

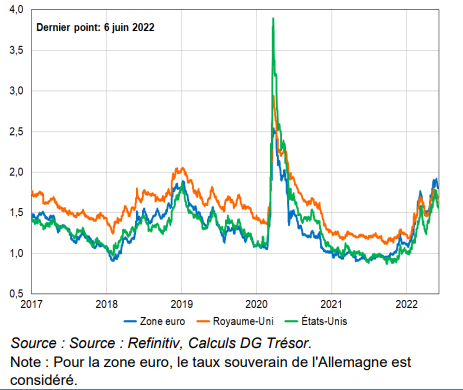

Les turbulences financières au début de la crise Covid

Entre février et fin mars 2020, l’émergence de la crise Covid a exercé de fortes pressions sur le marché des obligations de SNF. Durant cette période, la demande des investisseurs pour les actifs risqués, comme les obligations privées a diminué au profit d’actifs moins risqués, comme les bons du Trésor américain. En conséquence, les coûts d’endettement ont augmenté pour les entreprises (cf. Graphique 6) tandis que la qualité de leur crédit a diminué. Ces perturbations ont concerné tous les segments de titres dans les pays émergents et avancés.

Deux mécanismes ont contribué à exacerber les perturbations observées : les appels de marges liés aux produits dérivés et les retraits de capitaux depuis les fonds d’investissement.

Graphique 6 : Spreads des obligations d’entreprises notées « investment-grade » de maturité comprise entre 7 et 10 ans par rapport aux taux souverains, en pp.

Lors d’une transaction sur un produit dérivé, l’intermédiaire financier exige de l’investisseur un certain montant d’actifs utilisés comme collatéral (comme des obligations de SNF) pour se couvrir du risque auquel il s’expose. Lors d’un retournement de marché, la baisse du prix des actifs utilisés comme collatéral peut donner lieu à des appels de marge, c’est-à-dire une exigence de dépôts de trésorerie ou de titres supplémentaires afin de retrouver le niveau de collatéral initialement requis. Pour honorer ces appels de marge, l’investisseur peut être contraint de liquider des actifs, ce qui peut mener à une dynamique auto-entretenue de baisse du prix des actifs.

Les fonds d’investissement offrent généralement la possibilité aux porteurs de parts de retirer leur investissement à tout moment, alors qu’ils investissent eux-mêmes dans des actifs peu liquides (comme des obligations de SNF high yield). Pour faire face aux retraits importants des investisseurs, ces fonds peuvent être contraints de vendre ces actifs peu liquides à prix réduit, faisant supporter le coût de la liquidation aux investisseurs restants. Cette configuration donne lieu à un avantage au « premier sortant » afin de ne pas subir les conséquences d’une vente avec décote des actifs détenus par ces fonds en situation de baisse des marchés.

Dans un premier temps, ce sont des mesures de politique monétaire qui ont permis de contrer ces perturbations. La réaction des banques centrales (achats d’actifs, opérations d’injections de liquidités) a été massive (augmentation de 7 000 Md$ de la taille du bilan de celles des pays du G7 contre 3 000 Md$ après la faillite de Lehman Brothers), et ce déploiement rapide a permis de normaliser les conditions de financement des SNF. Dans un deuxième temps, le déploiement dans de nombreux pays de dispositifs de prêts garantis par le souverain est venu consolider cette normalisation.

2.3 Face aux tensions sur les titres souverains

L’épisode de crise de la dette souveraine en Europe a montré que les primes de risque (i.e. le rendement supplémentaire demandé par les investisseurs pour le risque porté) sur les titres de dette d’entreprises incorporaient, à caractéristiques similaires de titres, un excès de risque basé sur le pays d’origine des émetteurs. La différence de coût de financement par titre en fonction du pays de résidence de l’émetteur, appelée la fragmentation financière, aurait ainsi atteint des niveaux significatifs en 2012, de l’ordre de 400 pdb au Portugal et 110 pdb en Italie vis-à-vis de titres similaires d’entreprises allemandes, avant la mise en place de mesures conventionnelles par la BCE. Dans le contexte de resserrement monétaire en 2022, des tendances similaires ont pu être observées, notamment en Italie où les spreads d’obligations privées ont atteint fin juillet un pic de 60 pdb vis-à-vis de titres allemands de même qualité et de même maturité. Pour autant, comme en 2012, les spreads de taux pour les titres d’entreprises sont restés d’une ampleur moindre que ceux qu’on a observés pour les titres souverains.

2.4 Les vulnérabilités du marché obligataire des SNF en Chine

La Chine constitue aujourd’hui le 2e marché obligataire mondial pour les SNF présente des vulnérabilités

spécifiques :

- En Chine, les entreprises d’État (State-Owned Enterprises, SOEs) représentent une part disproportionnée du crédit sur le marché obligataire par rapport à leur poids dans l’économie réelle (80 % des émissions d’obligations, contre moins de 15 % de l’emploi et moins de 20 % des ventes industrielles) et les investisseurs considèrent que ces obligations bénéficient d’une garantie implicite de l’État. Ceci est à l’origine d’une distorsion de tarification : pour des fondamentaux économiques similaires, les SOEs paient environ 100 points de base de moins que les SNF privées sur leurs obligations. Cela implique des des risques de mauvaise allocation du capital entre SNF chinoises.

- Le marché chinois se caractérise également par un système de notation des SNF peu crédible. Fin 2020, 80 % des obligations émises ont une notation AAA– ou supérieure, contre 7 % aux États Unis. La raison est double : d’une part, côté offre, les agences de notation jugent du risque de défaut en fonction de la perception d’une garantie publique implicite (centrale ou locale) et, d’autre part, côté demande, les investisseurs sont pour la plupart contraints d’acheter des produits de très bonne qualité pour des raisons prudentielles.

- Le marché des obligations de SNF en Chine est peu liquide par rapport aux marchés des pays avancés. Les obligations de SNF font l’objet d’une transaction sur le marché secondaire à peine une fois par an, le volume moyen échangé par transaction sur le marché secondaire est faible et la différence entre les cours acheteurs et vendeurs est assez élevée. Cela s’explique par une forte segmentation du marché, accompagnée de réglementations différenciées des obligations de SNF, et par la concentration des investisseurs qui conservent les obligations de SNF jusqu’à maturité, essentiellement pour des raisons prudentielles.

- L’État chinois a adopté une stratégie d’ouverture financière progressive qui vise à faire davantage jouer les mécanismes de marché, tout en répondant aux trois vulnérabilités précédemment identifiées et en assainissant ainsi le système financier. Les évolutions récentes les plus notables concernent d’abord la levée progressive de la garantie implicite de l’État dont bénéficient les SOEs. Pour améliorer l’appréciation du risque par les acteurs de marché et pour responsabiliser les dirigeants de SNF, l’État laisse un nombre croissant de SOEs faire défaut (près de 50 % des défauts obligataires en Chine étaient le fait de SOEs en 2020). La suppression progressive de la garantie de l’État pourrait modifier les notations des SNF et en renforcer la justesse et la crédibilité. Cependant, pour que ces réformes portent véritablement leurs fruits, un marché liquide du crédit « high yield » en Chine reste encore à construire, tant du côté de l’offre que de la demande. La levée de la garantie implicite de l’État pour les SOEs est progressive et encore en cours, car un retrait trop brutal pourrait conduire à une vague de défaillances de SNF, avec un risque de perturbation majeure du système financier en Chine.

- L’actualité récente, avec le défaut en décembre 2021 du deuxième promoteur immobilier chinois Evergrande sur des obligations détenues par des investisseurs étrangers et l’allègement consécutif de certaines contraintes réglementaires pesant sur le secteur, témoigne de la difficulté d’assainir le secteur financier sans augmenter le risque de crise systémique en Chine. Pour l’instant, le marché obligataire des SNF est peu ouvert aux investisseurs étrangers(cf. supra), ce qui limite le risque de contagion directe des vulnérabilités du marché obligataire chinois vers les marchés financiers mondiaux. Il n’en demeure pas moins qu’une crise financière en Chine entraînerait un ralentissement de l’économie mondiale à travers ses conséquences sur l’économie réelle chinoise.

- L’endettement des SNF fait face à de multiples défis. Dans les pays avancés, il pourrait pâtir du resserrement en cours des politiques monétaires face à l’inflation et, dans une moindre mesure, d’épisodes de regain d’aversion au risque en lien avec l’actualité économique et géopolitique. La hausse des taux en cours pourrait également faire basculer la notation de certaines entreprises de faible qualité de crédit en catégorie spéculative, amplifiant par la même occasion la hausse de leurs coûts de financement et le risque d’insolvabilité en cas de ralentissement économique. Chez les pays émergents, à ces différents risques s’ajoutent un profil de refinancement défavorable, avec une partie non négligeable et croissante devant être refinancée à court terme, et un encours significatif de dette libellé en devises étrangères.