")

Ce rapport présente les principaux résultats du 22e cycle de l’Enquête sur l’accès au Financement des entreprises (SAFE), qui s’est déroulée du 2 mars au 8 avril.

Malgré les difficultés rencontrées dans la réalisation de l’enquête en raison du coronavirus (COVID-19) à travers l’Europe et la perturbation associée dans le monde de l’entreprise, l’échantillon de la zone euro a pourtant été collecté avec succès. L’enquête a couvert la période d’octobre 2019 à mars 2020. La taille totale de l’échantillon de la zone euro était de 11 236 entreprises, dont 10 287 (92%) comptaient moins de 250 employés.

Le rapport fournit des preuves de l’évolution de la situation financière des entreprises et documente les tendances dans le besoin et la disponibilité de financements externes. Cela inclut les résultats sur les petites et moyennes entreprises (PME), ainsi que sur les grandes entreprises, et examine l’évolution tant au niveau de la zone euro que dans les différents pays.

Les résultats de l’enquête suggèrent que les PME estiment qu’il y a eu une rapide détérioration de l’environnement économique, malgré une politique généralement permettant d’ accommodante conditions de financement. Par conséquent, un nombre croissant pensent qur les perspectives macroéconomiques constituent un obstacle à leur accès aux financements extérieurs. Ils également signalé que la faiblesse de leurs propres perspectives en termes de chiffre d’affaires commence à peser sur la disponibilité des fonds extérieurs, entraînant une détérioration de l’ accès aux financements extérieurs malgré la volonté accrue des banques à fournir des crédits et baisse nette des taux d’intérêt bancaires. Cette détérioration est généralisée au niveau sectoriel mais diffère considérablement d’un pays à l’autre.

Les réponses des PME sur la disponibilité attendue de financements extérieurs sont utiles pour évaluer l’impact possible de la pandémie du coronavirus dans l’avenir immédiat. Ils montrent que les attentes diminuaient considérablement dans la zone euro, niveau de détérioration variant d’un pays à l’autre en fonction des différentes étapes de la

la propagation du virus et les mesures prises par les différents pays pour lutter contre la pandémie.

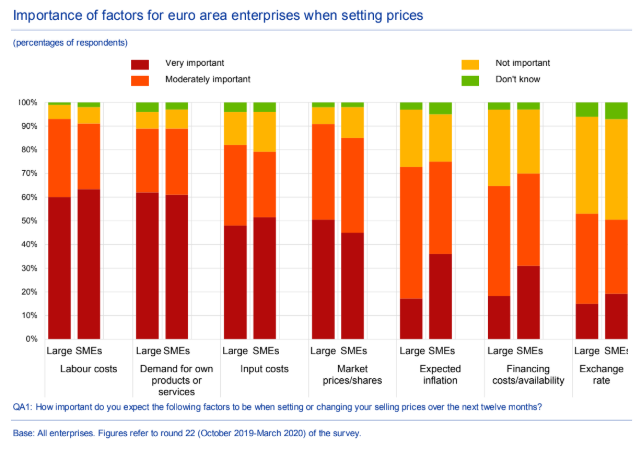

Pour mieux comprendre les pratiques de tarification des PME de la zone euro, cette enquête a introduit deux autres questions ad hoc: une sur les plus importants facteurs affectant la fixation des prix et l’autre sur l’impact attendu de ces facteurs sur les prix des PME au cours des 12 prochains mois. Cette demande envisageait que les produits et les coûts de main-d’œuvre étaient les facteurs les plus importants pour les PME de la zone euro, suivis des autres prix des intrants, des prix des concurrents et des parts de marché. En termes d’ anticipations, Les PME s’attendent à ce que les pressions inflationnistes restent modérées.

La structure du rapport s’ articule de la façon suivante :

1 Aperçu des résultats

2 Situation financière et principales préoccupations des PME de la zone euro

2.1 Signes d’une détérioration de la situation financière de la zone euro PME

2.2 Principales préoccupations des PME de la zone euro 10

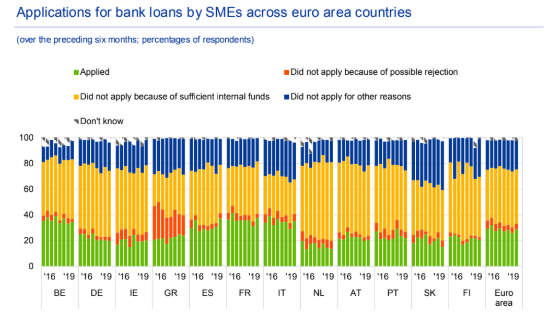

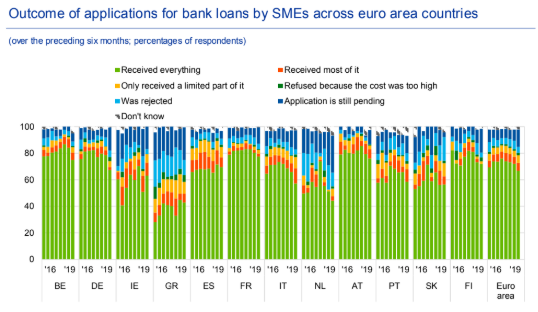

3 Besoins de financement des PME et disponibilité de financements externes

3.1 La demande de financements extérieurs a continué de varier d’une zone euro à l’autre PME

4 Facteurs affectant la disponibilité des financements externes 4.1 Les PME ont fait part de leurs préoccupations croissantes concernant leur situation financière conditions et facteurs macroéconomiques affectant leur accès aux financement extérieur

4.2 Aucune modification significative des obstacles au financement des PME au cours période octobre 2019 à mars 2020

4.3 Les taux d’intérêt baissent tandis que les autres coûts de financement continuent d’ augmenter

5 Attentes concernant l’accès au financement

5.1 Les PME s’attendent à une forte détérioration de l’accès aux prêts bancaires

5.2 La disponibilité des lignes de crédit et des découverts bancaires devrait

diminuer à l’avenir

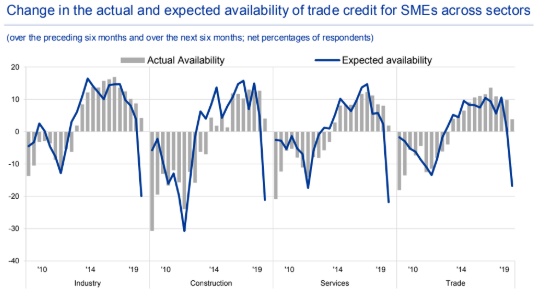

5.3 Les PME s’attendent également à une forte détérioration de la disponibilité des échanges crédit

Découvrez le rapport détaillé ci-dessous :