La banque de France publie une enquête sur les conditions de production 2021. L’enquête vise à renseigner les résultats importants sur les difficultés d’approvisionnement sur l’activité industrielle . Par Lesterquy Pauline, Stojanovic Edith, Baudry Laurent, Dekoninck Honorine, Heurtebize Fabrice, Tarrieu Sylvie, Zory Julien

Des difficultés d’approvisionnements

Après la récession historique de 2020, provoquée par la crise sanitaire et les confinements, la durée d’utilisation des équipements (DUE) a rebondi de 6,9 % en 2021, pour accompagner la reprise de l’activité industrielle. Les difficultés d’approvisionnement ont toutefois contraint l’activité de 96 % des entreprises du secteur manufacturier, confrontées à des hausses de coûts, des retards de livraisons, voire des ruptures d’approvisionnement pour un tiers d’entre elles.

À court terme, l’augmentation des coûts s’est en partie traduite par des hausses de prix de vente des produits finis et par une baisse des marges des entreprises. Afin d’améliorer la résilience de leurs approvisionnements, les entreprises prévoient le plus souvent de les diversifier et d’augmenter leurs stocks. Seules 14 % des entreprises envisagent d’internaliser ou de réinternaliser certaines activités, et 13 % d’en relocaliser, les principaux obstacles cités par les chefs d’entreprise étant le coût du travail et les difficultés de recrutement.

Quelques chiffres :

- +6.9 % la hausse moyenne de la durée d’utilisation des équipements (DUE) en 2021

- 1/3 la part des entreprises qui déclarent avoir été touchées de manière importante par des difficultés d’approvisionnement (plus de 5 % du chiffre d’affaires)

- 1/5 la part des grandes entreprises (de 500 salariés ou plus) qui envisagent de relocaliser certaines activités.

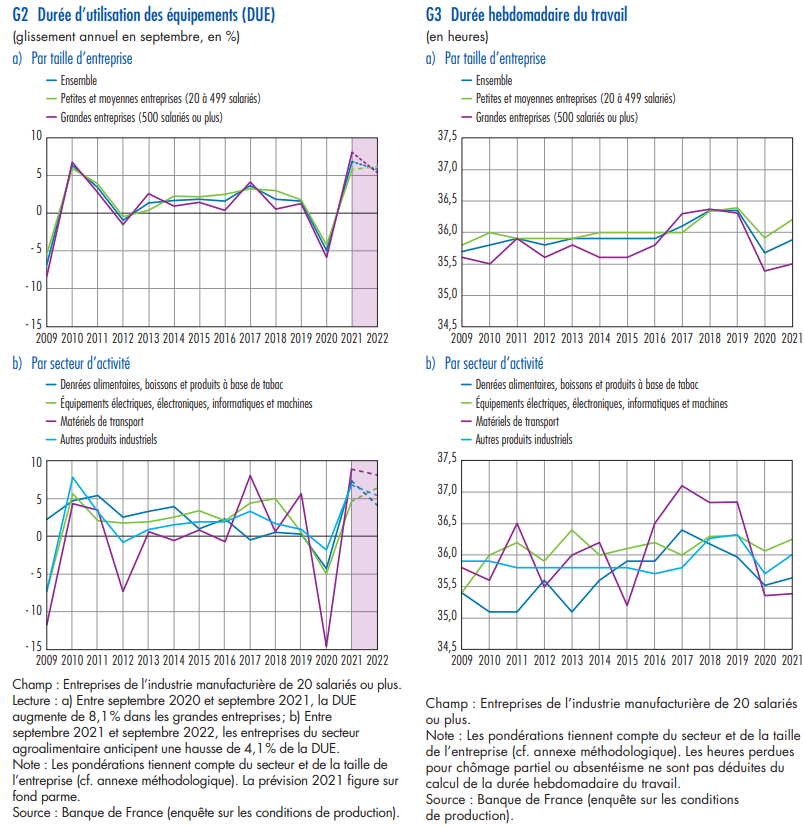

Durée d’utilisation des équipements (DUE), indice de la production industrielle (IPI) et taux d’utilisation des capacités de production (TUC)

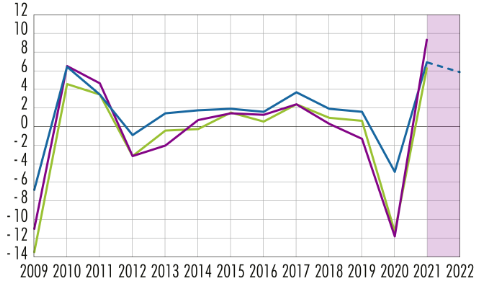

1. La durée des équipements rebondit en 2021 mais ralentirait en 2022

L’enquête annuelle de la Banque de France sur les conditions de production informe sur les ajustements effectués par les entreprises pour répondre à l’évolution de la demande. En effet, face à une hausse ou une baisse non anticipée de la demande, les entreprises s’ajustent dans un premier temps par l’intermédiaire du taux d’utilisation des capacités de production (TUC) et de la durée d’utilisation des équipements (DUE). Elles adaptent ensuite la quantité demandée de travail et de capital (Cette, Lecat et Jiddou, 2016).

Il est à noter que la situation a de nouveau évolué depuis la fin de l’enquête (qui couvre uniquement la période de douze mois allant de septembre 2020 à septembre 2021), en particulier depuis le déclenchement de la guerre en Ukraine, qui contribue à perturber les chaînes de valeur européennes.

La DUE rebondit pour accompagner la reprise de l’activité industrielle

En septembre 2021, la DUE augmente de 6,9 % sur un an, soit plus rapidement qu’anticipé par les entreprises interrogées en 2020 (+ 4,4 % selon l’enquête sur les conditions de production de 2020). Ce rebond fait suite à une chute de 4,9 % au cours de l’année précédente, qui avait été marquée notamment par la crise sanitaire. Il accompagne la reprise de l’activité industrielle, mesurée par l’indice de la production industrielle (IPI), qui progresse de manière comparable sur cette même période. Le taux d’utilisation des capacités de production augmente également, à 76,3 % en septembre 2021 selon l’enquête, après 69,8 % en moyenne sur 2020, sans toutefois revenir à son niveau de 2019 (79,1 %). Les entreprises interrogées anticipent une poursuite de la hausse de la DUE dans l’industrie manufacturière avec toutefois un léger ralentissement, à + 5,8 % en 2022 (cf. graphique 1).

Le rebond de la DUE en 2021 est plus marqué pour les grandes entreprises (+ 8,1 %) que pour les petites et moyennes entreprises (PME) (+ 5,8 %), qui avaient cependant été moins affectées par le repli observé en 2020 (– 4,1 %, contre – 5,9 % pour les grandes entreprises). Les grandes entreprises anticipent également, pour l’année suivante, une hausse un peu moins importante de la DUE (+ 5,4 %, contre + 6,2 % pour les PME – cf. graphique 2).

La DUE progresse dans tous les secteurs de l’industrie manufacturière. Le secteur des matériels de transport (C4), qui avait subi une baisse particulièrement forte de la DUE en 2020 (– 14,6%), enregistre un rebond plus important que le reste de l’industrie, de + 8,9% entre 2020 et 2021. De plus, l’évolution anticipée en 2022 par ce secteur demeure élevée (+ 8,1%).

Cette remontée concerne surtout les PME, qui augmentent leur durée hebdomadaire du travail de 35,9 heures en 2020 à 36,2 heures en 2021, proche du niveau de 2019. En revanche, la durée hebdomadaire du travail stagne pour les grandes entreprises (à 35,5 heures en 2021), malgré un fort recul de près de 1 heure hebdomadaire en moyenne entre 2019 et 2020. Au niveau sectoriel, la durée du travail hebdomadaire moyenne stagne dans le secteur des matériels de transport (C4), qui est pourtant celui où la baisse avait été un peu plus marquée en 2020, puisqu’elle avait contribué à la forte baisse de la DUE.

2. Les difficultés d’approvisionnement ont fortement contraint l’activité industrielle en 2021

Depuis la fin de l’année 2020, les entreprises manufacturières se heurtent à d’importantes difficultés d’approvisionnement. Accentuées par la crise sanitaire, ces dernières ont mis en lumière les vulnérabilités du secteur productif français aux chocs dans les chaînes d’approvisionnement mondiales, du fait de modes de production fragmentés et de la dépendance à certains intrants stratégiques.

Les difficultés d’approvisionnement reflètent les déséquilibres entre offre et demande pour certains produits :

- D’une part, l’industrie a fait face à une reprise rapide et forte de la demande pour les biens manufacturiers, avec le report d’une partie de la demande des services vers les biens du fait des restrictions sanitaires;

- D’autre part, plusieurs facteurs d’offre ont entraîné des perturbations dans les chaînes d’approvisionnement, favorisant l’apparition de goulets d’étranglement : chocs d’offre dans les chaînes de production – liés aux restrictions d’activité lors des vagues consécutives de pandémie et aux difficultés de recrutement dans certaines économies –, perturbations dans les secteurs de la logistique et des transports – occasionnant notamment un accroissement des délais de livraison depuis août 2020 –, ou pénuries d’intrants dont la crise mondiale des semi-conducteurs depuis la mi-2020 est l’un des cas les plus critiques.

Donc, ces difficultés d’approvisionnement constituent une contrainte d’offre de nature à entraver la production manufacturière et sa capacité à répondre à la hausse de la demande qui lui est adressée, contribuant ainsi à freiner la reprise économique post pandémie (Gebauer, 2022).

3. L’ampleur des difficultés rencontrées

Cette étude fournit une image plus fine de l’exposition des entreprises par taille et par secteur à des chocs dans leurs chaînes d’approvisionnement, et examine les stratégies qu’elles envisagent à moyen terme afin de renforcer la résilience de leurs approvisionnements.

Il convient de garder à l’esprit l’antériorité de notre enquête par rapport à la crise ukrainienne, qui contribue à perturber davantage les chaînes d’approvisionnement européennes et à aggraver les difficultés d’approvisionnement de certains secteurs.

La plupart des entreprises ont rencontré au moins une difficulté d’approvisionnement en 2021

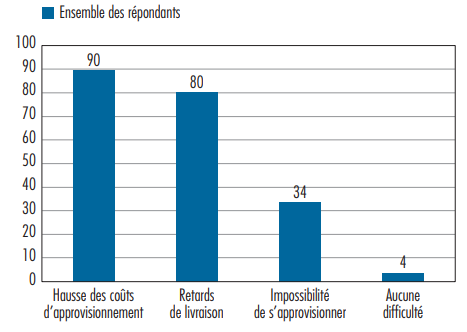

Fait marquant, 96 % des entreprises de l’industrie manufacturière indiquent avoir rencontré au moins une difficulté d’approvisionnement en 2021 (cf. graphique 4)

G4 Difficultés d’approvisionnement rencontrées en 2021 (fréquence pondérée en %)

En particulier, 90% ont subi une hausse des coûts d’approvisionnement 5 et 80% ont fait face à des retards de livraison (environ 75% ont subi les deux).

Enfin, un tiers des entreprises indiquent avoir même fait face à une impossibilité de s’approvisionner. Cette impossibilité a concerné, plus particulièrement, la moitié des entreprises du secteur des équipements électriques, électroniques, informatiques et machines et deux tiers des entreprises du secteur automobile .

Parmi les entreprises ayant fait face à des difficultés d’approvisionnement durant cette période, 78 % ont réagi à court terme en acceptant de payer plus cher les intrants concernés. Près de la moitié d’entre elles (47 %) ont également changé de fournisseurs, substitué d’autres produits (43 %) ou écoulé des stocks (38 %). Malgré tout, près d’un quart des entreprises ont dû cesser ou réduire les activités de production nécessitant ces produits (24 %).

Un panorama par secteur des solutions mises en œuvre à court terme permet d’affiner le diagnostic. Ainsi, pour faire face à leurs difficultés d’approvisionnement, 91% des entreprises du secteur des équipements électriques, électroniques et de la fabrication de machines ont payé leurs intrants plus cher, et respectivement 59% et 57% d’entre elles ont pu changer de fournisseurs ou substituer d’autres produits. Les entreprises du secteur des équipements automobiles ne sont que 24% à avoir pu substituer d’autres produits aux intrants concernés et il s’agit également du secteur le plus touché par des

réductions ou des cessations d’activité, qui ont concerné 31% d’entre elles.

Les difficultés d’approvisionnement ont des effets hétérogènes à court terme sur l’activité des entreprises

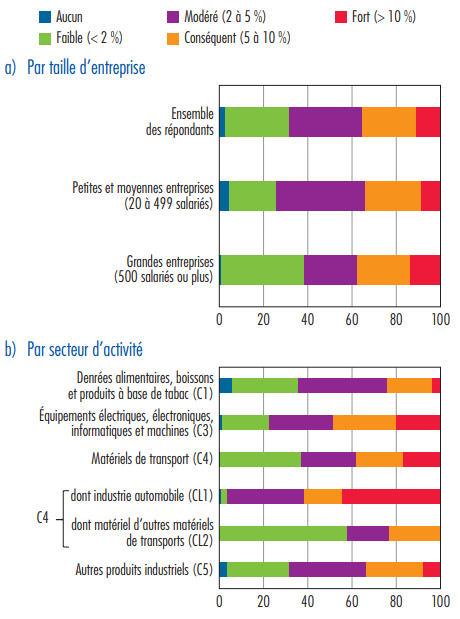

Selon les entreprises interrogées, les difficultés d’approvisionnement auraient eu un impact important sur leur activité depuis la fin 2020. Cet impact serait supérieur à 5% du chiffre d’affaires pour un tiers des entreprises, et même supérieur à 10% du chiffre d’affaires pour plus de 10% d’entre elles (cf. graphique 5). En particulier, l’impact sur l’activité serait important (plus de 5% du chiffre d’affaires) pour environ la moitié des entreprises du secteur de fabrication des équipements électriques, électroniques, informatiques et machines . Les statistiques portant sur le secteur des matériels de transport reflètent en réalité les difficultés de l’industrie automobile dans laquelle deux tiers des entreprises déclarent avoir subi un impact important sur leur activité, tandis que le reste du secteur (naval, ferroviaire, aéronautique et militaire, en particulier) semble avoir été bien moins affecté.

Parmi les grandes entreprises, l’impact des difficultés d’approvisionnement sur l’activité est particulièrement hétérogène. D’un côté, en effet, la catégorie des grandes entreprises comporte davantage d’entreprises pour lesquelles l’impact a été nul ou faible (38 %, contre 25 % des PME), soit parce que leurs activités étaient moins vulnérables, soit parce que leurs solutions d’adaptation leur ont permis de limiter l’impact. Mais cette catégorie comprend aussi davantage d’entreprises qui ont été particulièrement exposées et qui déclarent un impact très élevé, de plus de 10 % du chiffre d’affaires (14 %, contre 9 % des PME). En comparaison, l’impact sur l’activité des PME se situe plus souvent entre 2 et 5 % du chiffre d’affaires, soit un impact considéré comme modéré (pour 40 % d’entre elles).

G5 Impact des difficultés d’approvisionnement sur l’activité en % du chiffre d’affaires sur les douze derniers mois

G6 Ajustements à court terme liés aux difficultés d’approvisionnement (fréquence pondérée en%)

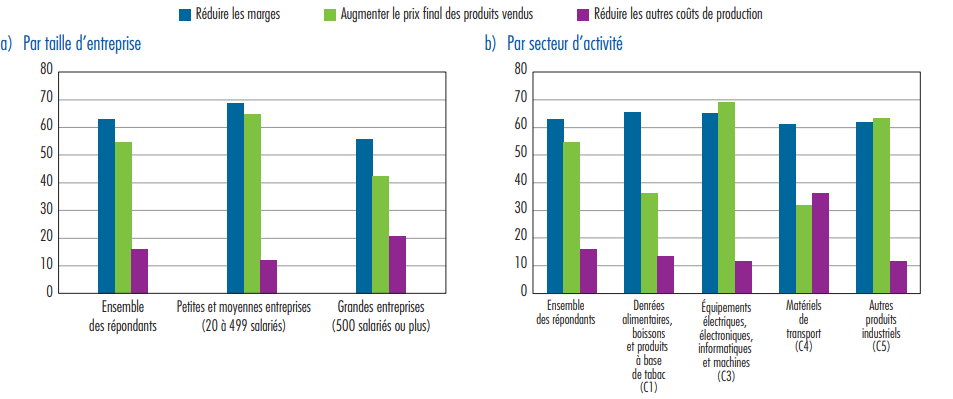

Concernant l’incidence des hausses de coûts d’appro‑ visionnement, 63% des entreprises estiment que leurs marges se sont réduites en conséquence et 55% ont décidé d’augmenter le prix final des produits vendus, tandis que seulement 16% déclarent avoir ajusté les autres coûts de production (cf. graphique 6). Les PME ont moins souvent pu réduire les autres coûts de production que les grandes entreprises, et 69% d’entre elles indiquent des marges en baisse, contre 56% des grandes entreprises.

4. Quelles catégories de produits ?

L’identification des produits faisant l’objet de risques d’approvisionnement, et de leur provenance, est une première étape pour mettre au point une stratégie de résilience des chaînes de production. Jaravel et Méjean (2021) développent une méthodologie d’identification des intrants stratégiques vulnérables aux chocs externes. Selon leurs résultats, ces produits sont fortement concentrés dans les secteurs chimique et agroalimentaire, et proviennent surtout des États-Unis et de Chine.

Notre enquête permet d’identifier la catégorie et l’origine des intrants ayant cristallisé des vulnérabilités pour l’activité des entreprises manufacturières françaises, par taille et par secteur en 2021, y compris lorsque ces difficultés sont liées à des produits d’origine française ou européenne. Il est toutefois à noter que les difficultés d’approvisionnement peuvent se transmettre le long de la chaîne de valeur : ainsi, les difficultés à s’approvisionner auprès de fournisseurs français ou européens peuvent elles-mêmes refléter indirectement les difficultés de ces fournisseurs à s’approvisionner en intrants étrangers.

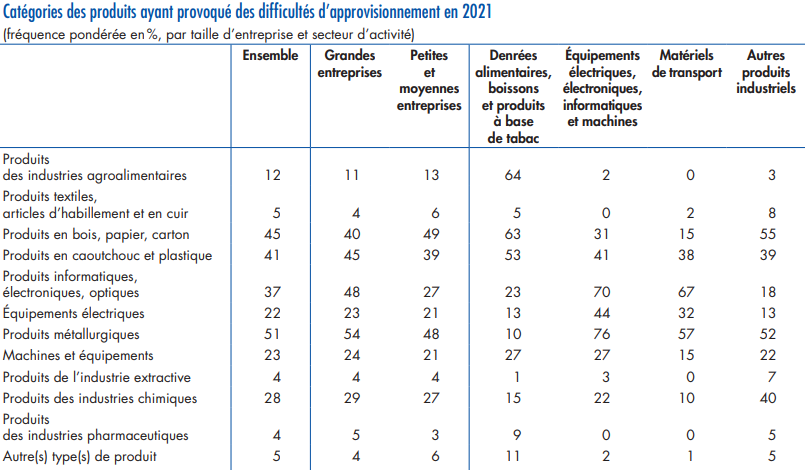

Les difficultés de l’industrie manufacturière française apparaissent concentrées sur un certain nombre de produits, à commencer par les produits issus de l’industrie métallurgique, mentionnés par la moitié des entreprises ayant rencontré des difficultés d’approvisionnement en 2021– et en particulier par les trois quarts des entreprises du secteur des équipements électriques, électroniques et de la fabrication de machines . Les approvisionnements en bois et en caoutchouc ont également posé un problème pour respectivement 45% et 41% de ces entreprises. Viennent ensuite les produits des industries informatiques (37 %), chimiques (28 %), des machines (23 %) et des équipements électriques (22%).

La répartition par secteur des catégories de produits concernées permet de préciser les constats. En particulier, le secteur de l’agroalimentaire a rencontré des difficultés principalement liées aux produits agroalimentaires (64 %), en bois (63 %) et en caoutchouc (53 %). Les entreprises du secteur des équipements électriques, électroniques et de la fabrication de machines et du secteur des matériels de transport ont été fortement touchées par des difficultés liées aux produits métallurgiques (respectivement 76% et 57%) et informatiques (respectivement 70 % et 67 %)

Retrouver ci-dessous l’intégralité de l’enquête de la BCE sur la durée d’utilisation des équipements dans l’industrie :