L’analyse du risque de crédit évolue. Même si le principe fondamental consistant à déterminer si un émetteur peut rembourser ses obligations dans les délais et dans l’intégralité est toujours valable, la communauté mondiale des titres à revenu fixe (FI) cherche de plus en plus à intégrer des considérations de durabilité dans l’affectation du capital et la gestion des risques.

Dans un premier temps, cela implique de veiller à ce que les facteurs environnementaux, sociaux et de gouvernance (ESG), le cas échéant, soient correctement pris en compte dans l’analyse du risque de crédit.

Les PRI collaborent avec les investisseurs et les agences de notation de crédit depuis le lancement de l’ initiative ESG in Credit Ratings en 2016 pour mieux faire comprendre les pratiques, identifier les lacunes dans la prise en compte des facteurs ESG dans l’analyse du risque de crédit et trouver des moyens de ces lacunes.

Ce dialogue entre investisseurs et agences de notation a mis en évidence le fait que la prise en compte des facteurs ESG dans l’analyse du risque de crédit n’est toujours pas traitée systématiquement et systématiquement par tous les acteurs du marché des IF. Cependant, il a également mis en évidence que:

- de nombreux développements positifs prennent rapidement de l’ampleur – notamment l’augmentation des ressources et l’augmentation des efforts de transparence déployés par de nombreux investisseurs et agences de notation pour expliquer comment les facteurs ESG sont pris en compte dans leur analyse;

- l’idée selon laquelle les considérations ESG font partie d’une approche globale de l’évaluation du risque de crédit gagne du terrain;

- les perceptions changent et les signaux ESG commencent à être utilisés non seulement pour gérer les risques de perte, mais également pour repérer les opportunités d’investissement; et

- Les investissements FI et les notations de crédit ont des objectifs différents: alors qu’une notation de crédit n’inclut que les facteurs ESG si le risque de crédit est significatif, les investisseurs recherchant des indications sur les facteurs ESG d’un investissement FI peuvent également utiliser des évaluations et des scores ESG autonomes.

Ce rapport, le troisième d’une série en trois parties, porte sur les solutions émergentes discutées au cours des 15 forums investisseurs-agences de notation que les PRI ont organisés à l’échelle mondiale, à l’intention des praticiens du crédit, afin de remédier à quatre déconnexions apparentes entre investisseurs et agences, à savoir les domaines où investisseurs et agences semblaient avoir des points de vue différents au début de l’initiative (voir ci-dessous). Le rapport s’appuie sur la première partie , qui décrit l’état d’avancement de la prise en compte des questions ESG dans l’analyse du risque de crédit, et la seconde partie , qui porte sur les résultats des discussions en table ronde explorant ces déconnexions.

Certaines des disconnections sont apparues comme des idées fausses ou des signes d’appels en faveur d’une plus grande transparence et d’une communication accrue entre les investisseurs et les agences de notation. Il est également apparu que certains praticiens du crédit rencontraient certains problèmes communs lorsqu’ils établissaient un cadre plus systématique pour prendre en compte les facteurs ESG, et qu’il restait encore beaucoup à faire pour:

- évaluer la matérialité des facteurs ESG et, dans le cas des investisseurs, l’attribution de performance;

- surveiller les déclencheurs ESG susceptibles d’altérer les évaluations du risque de crédit et de menacer la durabilité des modèles d’entreprise à long terme; et

- atteindre un niveau minimum de normalisation ESG.

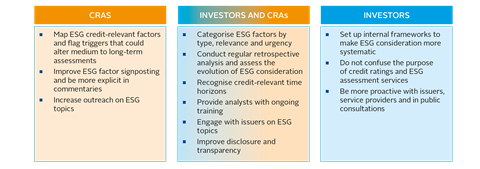

Dans ce contexte, les PRI ont établi une liste de domaines d’action visant à améliorer le processus et les résultats de la prise en compte des facteurs ESG dans l’analyse du risque de crédit. Certains domaines ciblent à la fois les agences de notation et les investisseurs, tandis que d’autres sont mieux adaptés aux parties prenantes. La figure ci-dessous contient quelques faits saillants.

Voir la section Appliquer la théorie à la pratique pour lire l’intégralité des recommandations.

La liste doit être considérée comme une pratique exemplaire et ne suggère pas une approche unique pour la prise en compte des facteurs ESG dans l’analyse du risque de crédit, car les implications des facteurs ESG (actuels ou potentiels) sur la solvabilité des émetteurs dépendent des caractéristiques spécifiques de chaque entité. De plus, s’il existe des points communs entre les investisseurs et les agences de notation, il existe également des différences (notamment en termes d’objet, de devoirs et de limites juridiques de leur analyse). Par exemple, les notations de crédit reflètent exclusivement une évaluation de la solvabilité d’un émetteur et les agences de notation doivent être autorisées à conserver une indépendance totale dans la détermination des critères qui peuvent être déterminants pour leur notation, comme indiqué dans l’ ESG de la notation des notations de crédit.. Enfin, parmi les investisseurs institutionnels, la sensibilité aux facteurs ESG varie selon que les objectifs d’investissement sont ceux des propriétaires d’actifs ou des gestionnaires d’actifs.

Alors que certaines actions peuvent être mises en œuvre plus rapidement que d’autres, le PRI encourage les organisations à les hiérarchiser en fonction de leur point de départ, de leur taille et de leurs ressources – mais surtout à continuer de démontrer le changement. En effet, certains acteurs du marché – notamment les grandes agences de notation mondiales, certains spécialistes ainsi que des investisseurs avancés – ont déjà réalisé des progrès visibles sur de nombreux aspects des recommandations, documentés par le présent rapport et les deux précédentes itérations. Dans ce cas, la liste représente une ligne directrice pour poursuivre ou améliorer les pratiques. Néanmoins, ce meilleur point de départ ne devrait pas être une excuse pour la complaisance.

Ce rapport contient également de nouveaux éléments de preuve indiquant que les avis des agences de notation font explicitement référence aux facteurs ESG lorsqu’ils ont contribué à une modification de la notation ou des perspectives de notation, en ajoutant à la liste des exemples publiés par la PRI dans la deuxième partie (voir la section Exemples de l’ARC).). Il comprend 15 études de cas supplémentaires soulignant comment les investisseurs qui ont déjà mis en place un cadre d’évaluation systématique des facteurs ESG dans l’analyse du risque de crédit l’ont utilisé pour traiter un ou plusieurs des domaines d’action susmentionnés avant de parvenir à une conclusion sur l’investissement (voir la section sur les études de cas d’investisseurs). . Certaines études de cas portent sur le risque de crédit souverain, qui ont commencé à être abordées lors d’une table ronde lors de la conférence PRI in Person 2017 à Berlin, ainsi que lors des tables rondes de Londres et de Paris (voir la section sur le risque de crédit souverain par rapport aux entreprises).

Enfin, les tables rondes régionales organisées après la publication de la deuxième partie soulignent que la sensibilisation aux questions ESG, ou l’appel à l’intégration ESG dans l’analyse du crédit, diffère selon les juridictions et les régions (voir la section sur la couleur régionale des forums PRI).

À l’avenir, l’initiative vise à élargir le dialogue entre les agences de notation et les investisseurs des IF aux émetteurs d’obligations afin de faire mieux comprendre l’importance relative des facteurs ESG par rapport au risque de crédit, ainsi que de promouvoir l’engagement, l’élaboration d’une terminologie commune et une divulgation améliorée des données. Les PRI prévoient de continuer à suivre les progrès et à fournir une plate-forme pour les partager.

Nous encourageons la participation active aux travaux qui nous attendent par le biais de retours d’information, de partage des meilleures pratiques et de participation au débat.

Retrouvez l’intégralité du rapport ici :