Les obligations vertes, également connues sous le nom d’obligations durables, sont des instruments financiers spéciaux émis par les entreprises, les gouvernements ou les organismes publics pour financer des projets et des initiatives qui ont un impact positif sur l’environnement et la durabilité. Les caractéristiques des obligations vertes peuvent varier en fonction des émetteurs et des projets spécifiques.

Les caractéristiques :

Objectif de financement environnemental : Les obligations vertes sont émises dans le but spécifique de financer des projets et des activités liés à des objectifs environnementaux et durables. Ces projets peuvent inclure des initiatives visant à réduire les émissions de carbone, à promouvoir les énergies renouvelables, à améliorer l’efficacité énergétique, à préserver les ressources naturelles, à favoriser le recyclage, etc.

Transparence et utilisation des fonds : Les émetteurs d’obligations vertes doivent fournir des informations transparentes sur l’utilisation des fonds levés. Ils doivent expliquer comment l’argent sera alloué aux projets spécifiques liés aux objectifs environnementaux définis.

Certification et conformité : Les obligations vertes peuvent être soumises à des processus de certification ou de vérification par des tiers indépendants pour garantir que les projets financés répondent aux critères environnementaux et durables définis.

Impact environnemental positif : Les projets financés par les obligations vertes doivent avoir un impact environnemental positif vérifiable. L’objectif est de contribuer à la transition vers une économie plus durable et à faible émission de carbone.

Reporting régulier : Les émetteurs d’obligations vertes sont tenus de fournir des rapports réguliers sur les progrès réalisés dans la mise en œuvre des projets financés et sur l’impact environnemental obtenu.

Cotation et liquidité : Certaines obligations vertes sont cotées en bourse, ce qui permet aux investisseurs de les acheter et de les vendre facilement sur le marché secondaire, offrant ainsi une certaine liquidité.

Alignement avec les principes internationaux : Les obligations vertes sont généralement alignées sur les principes et les normes internationales, tels que les Green Bond Principles (GBP) de l’International Capital Market Association (ICMA), pour garantir la cohérence et la crédibilité des émissions d’obligations vertes.

La réglementation :

La réglementation des obligations vertes peut varier selon les pays et les juridictions. Cependant, il existe des directives et des principes internationaux largement acceptés qui servent de référence pour l’émission et la réglementation des obligations vertes.

Marché international des capitaux : Le marché international des capitaux, qui comprend des institutions financières, des banques d’investissement, des émetteurs d’obligations et des investisseurs, joue un rôle clé dans la régulation des obligations vertes. Les émetteurs et les investisseurs qui souhaitent émettre ou investir dans des obligations vertes sont souvent guidés par les principes et les normes établis par le marché.

International Capital Market Association (ICMA) : L’ICMA est une association professionnelle internationale qui établit des principes directeurs pour les obligations vertes et les autres obligations durables. Les Green Bond Principles (GBP) de l’ICMA sont largement acceptés comme un cadre de référence pour l’émission et la réglementation des obligations vertes. Ils fournissent des recommandations concernant la transparence, l’utilisation des fonds, l’évaluation de l’impact environnemental, la divulgation et d’autres aspects liés aux obligations vertes.

Autorités de régulation et organismes gouvernementaux : Dans de nombreux pays, les autorités de régulation et les organismes gouvernementaux jouent un rôle dans la régulation des obligations vertes. Ils peuvent émettre des directives ou des lignes directrices spécifiques pour encadrer l’émission et la divulgation d’informations des obligations vertes, ainsi que surveiller le respect des normes environnementales et durables.

Conseils consultatifs et groupes d’intérêt : Certains organismes indépendants, tels que le Climate Bonds Initiative, ainsi que des groupes d’intérêt et des organisations non gouvernementales (ONG) spécialisées dans le domaine de la finance durable et des investissements responsables, jouent également un rôle dans la promotion et la régulation des obligations vertes. Ils peuvent contribuer à l’établissement de normes et de critères environnementaux pour les projets éligibles aux obligations vertes.

En France :

Conformité aux Green Bond Principles (GBP) : Les émetteurs en France sont encouragés à se conformer aux Green Bond Principles (GBP) de l’International Capital Market Association (ICMA), qui fournissent un cadre de référence pour l’émission d’obligations vertes. Cela inclut la transparence, la divulgation, l’utilisation des fonds et l’évaluation de l’impact environnemental.

Projets éligibles : Les obligations vertes émises en France doivent être destinées au financement de projets qui répondent aux objectifs environnementaux, tels que les énergies renouvelables, l’efficacité énergétique, la protection de l’environnement, le transport propre, etc.

Certification tierce : Les émetteurs peuvent opter pour une certification tierce pour vérifier que les projets financés respectent les critères environnementaux. Des organismes de certification indépendants peuvent être sollicités pour confirmer la “greenness” (caractère durable) des obligations.

La vision du gouvernement Français :

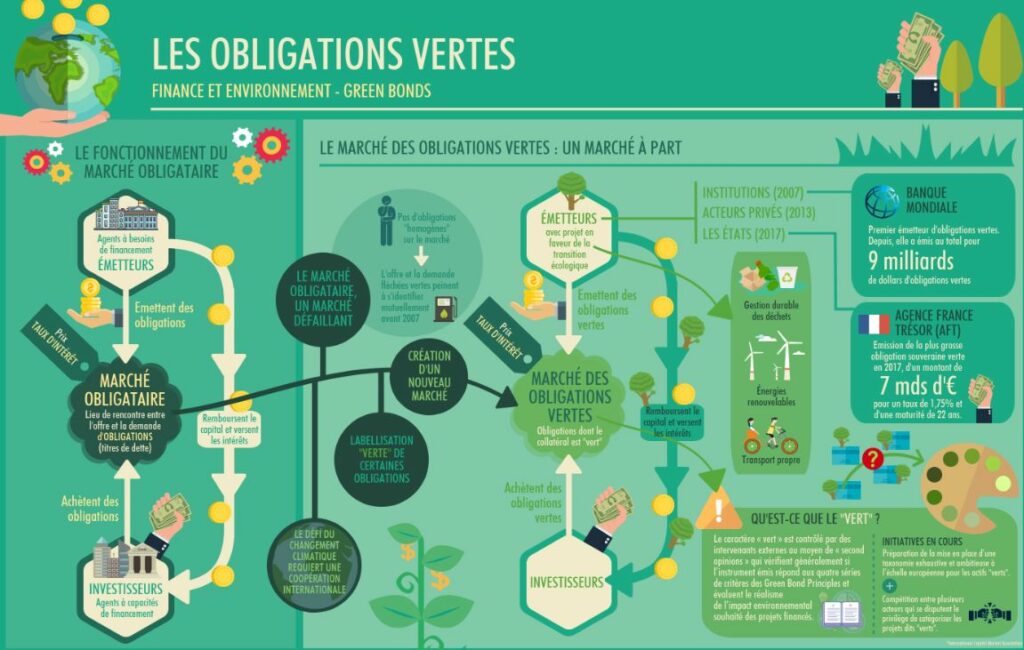

Les obligations vertes sont un levier important pour le financement de la transition écologique. Elles permettent aux entreprises et aux entités publiques de financer leurs projets environnementaux, plus particulièrement les investissements en infrastructures.

Une obligation verte est un emprunt émis sur le marché par une entreprise ou une entité publique auprès d’investisseurs pour lui permettre de financer ses projets contribuant à la transition écologique (énergies renouvelables, efficacité énergétique, gestion durable des déchets et de l’eau, exploitation durable des terres, transport propre et adaptation aux changements climatiques…), plus particulièrement les investissements en infrastructures. Elle se distingue d’une obligation classique par un reporting détaillé sur les investissements qu’elles financent et le caractère vert des projets financés.

Pourtant, si elles sont définies dans leur principe, aucun standard précis ne caractérise la dimension environnementale des projets financés. Les enjeux actuels portent donc notamment sur la qualification verte des projets et sur le renforcement du reporting.Lors de la conférence environnementale 2016, les institutions financières publiques françaises ont été incitées à participer à ce mouvement et « à lancer des obligations vertes, dédiées à des projets d’investissements environnementaux ». Les collectivités territoriales ont aussi été encouragées à suivre cette voie.

Et en Russie, c’est vraiment différent ?

Cadre réglementaire : En Russie, la réglementation concernant les obligations vertes est moins développée par rapport à d’autres pays. Cependant, les émetteurs peuvent toujours choisir de se conformer volontairement aux Green Bond Principles (GBP) de l’ICMA pour garantir la crédibilité de l’émission.

Projets éligibles : Les obligations vertes émises en Russie peuvent être utilisées pour financer des projets respectueux de l’environnement, tels que les énergies renouvelables, l’efficacité énergétique, la protection de l’environnement et autres projets liés à la durabilité.

Divulgation transparente : Les émetteurs en Russie devraient fournir une divulgation transparente sur l’utilisation des fonds, ainsi que sur l’impact environnemental des projets financés.

Et pour les pays de l’ASEAN ?

( NotaBene : Brunei ; Cambodge ; Indonésie ; Laos ; Malaisie ; Myanmar (Birmanie) ; Philippines ; Singapour ; Thaïlande ; Vietnam )

L’ASEAN n’a pas de réglementation commune spécifique pour les obligations vertes au niveau régional. La réglementation des obligations vertes est principalement définie et mise en œuvre au niveau national par chaque pays membre de l’ASEAN en fonction de ses propres lois, réglementations et pratiques du marché financier.

Cependant, de nombreux pays membres de l’ASEAN se conforment volontairement aux Green Bond Principles (GBP) établis par l’International Capital Market Association (ICMA) pour l’émission et la réglementation des obligations vertes. Les GBP sont des principes directeurs internationaux qui fournissent un cadre de référence pour l’émission d’obligations vertes, notamment en matière de transparence, de divulgation, d’utilisation des fonds et d’évaluation de l’impact environnemental.

Les pays membres de l’ASEAN peuvent également mettre en place leurs propres initiatives et cadres de réglementation spécifiques pour promouvoir les obligations vertes et les autres instruments financiers durables. Certains pays peuvent offrir des incitations fiscales ou des avantages réglementaires pour les émetteurs d’obligations vertes afin d’encourager leur utilisation comme mécanisme de financement pour des projets environnementaux.

La conclusion est sans appel…

Green Bond Principles (GBP) établis par l’International Capital Market Association (ICMA)

Depuis plus de 50 ans, l’ICMA et ses membres travaillent ensemble pour promouvoir le développement des marchés internationaux des capitaux et des valeurs mobilières, en étant les pionniers des règles, principes et recommandations qui ont jeté les bases de leur bon fonctionnement.

Dans la poursuite de ses objectifs, l’ICMA rassemble des membres de tous les segments des marchés de gros et de détail des titres de créance, par le biais de comités de membres régionaux et sectoriels, et se concentre sur une gamme complète de pratiques de marché et de questions réglementaires qui ont un impact sur tous les aspects du fonctionnement du marché international. L’ICMA donne la priorité à trois principaux domaines du marché obligataire – primaire, secondaire, repo et collatéral – avec deux thèmes transversaux de la finance durable et de la FinTech.

L’ICMA compte actuellement plus de 600 membres actifs dans tous les segments des marchés internationaux des capitaux d’emprunt dans 66 juridictions du monde. Parmi nos membres figurent des émetteurs des secteurs privé et public, des banques et des courtiers en valeurs mobilières, des gestionnaires d’actifs et de fonds, des compagnies d’assurance, des cabinets d’avocats, des fournisseurs d’infrastructures de marchés de capitaux et des banques centrales.

L’ICMA est une association sans but lucratif (Verein) selon le Code civil suisse. L’Association a son siège à Zurich, des bureaux à Londres, Paris, Bruxelles et Hong Kong et est inscrite au registre du commerce de Zurich.