La lettre Trésor du mois d’Octobre 2021, Rédigé par Anna Bornstein et Romain Faquet, vient de paraître et nous dévoile : “La décarbonation de l’industrie en France “

La poursuite du rythme de la décarbonation

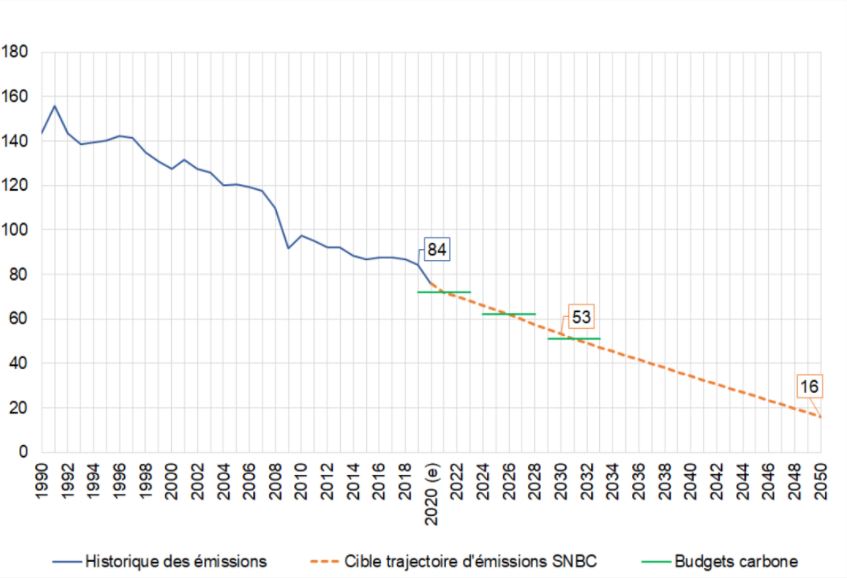

La Stratégie nationale bas-carbone (SNBC) adoptée en mars 2020 fixe une cible d’émissions industrielles de gaz à effet de serre ne dépassant pas 53 MtCO2eq en 2030 et 16 MtCO2eq en 2050, contre 84 MtCO2eq en 2019. L’atteinte de ces objectifs repose sur plusieurs outils, parmi lesquels la tarification du carbone et le soutien public à la décarbonation.

Si l’industrie est le secteur économique qui a le plus décarboné depuis 1990, la poursuite du rythme de décarbonation observé entre 2013 et 2019 serait insuffisante pour atteindre les objectifs que lui assigne actuellement la SNBC. Ces cibles devront par ailleurs être révisées pour respecter le renforcement de l’objectif de réduction des émissions de gaz à effet de serre fixé au niveau européen. En 2019, l’industrie concentre encore près de 20 % des émissions nationales de gaz à effet de serre, principalement portées par les secteurs de la chimie, des minéraux non métalliques et de la métallurgie.

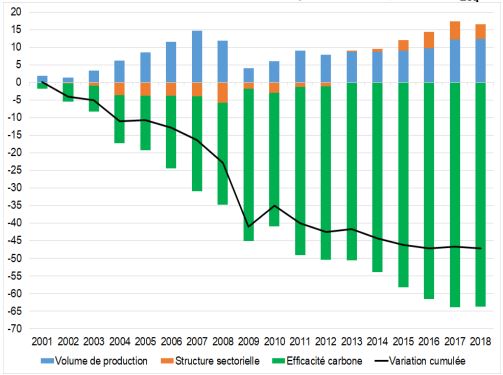

Depuis 2000, la baisse des émissions de gaz à effet de serre de l’industrie française provient exclusivement du progrès technique incorporé dans les investissements visant à neutraliser la pollution et à améliorer les procédés de fabrication (amélioration de l’« efficacité carbone »), la valeur ajoutée de l’industrie ayant quant à elle continué de croître tendanciellement sur cette période.

Une modélisation économétrique sur données individuelles d’entreprises entre 2013 et 2019 montre que la probabilité de réaliser des investissements de décarbonation augmente avec la taille de l’entreprise, sa productivité, sa consommation d’énergie carbonée (gaz, produits pétroliers, charbon) et son inclusion dans le système européen d’échange de quotas d’émission carbone. Une fois pris en compte ces facteurs, les entreprises qui investissent davantage dans la décarbonation ne sont pas celles appartenant aux secteurs les plus émetteurs (chimie, métallurgie, minéraux non métalliques) qui, au-delà d’une forte consommation d’énergie, mobilisent les combustibles et les procédés industriels qui engendrent le plus de gaz à effet de serre.

Historique et projection des émissions du secteur de l’industrie à horizon 2050 (en MtCO2eq)

1.Objectifs et outils de politique économique pour la décarbonation del’industrie

Adoptée par la loi de transition énergétique pour la croissance verte en 2015, et révisée en 2018-2019, la Stratégie nationale bas-carbone (SNBC) définit une trajectoire de réduction des émissions de gaz à effet de serre pour atteindre la neutralité carbone sur le sol français à l’horizon 2050, conformément à la loi énergie-climat (2019). Supervisée par le Ministère de la Transition écologique, elle repose sur un système de « budgets carbone » définis par des plafonds d’émissions par secteur d’activité, cohérents avec les cibles climatiques fixées au niveau européen. Les objectifs fixés pour le secteur de l’industrie sont particulièrement ambitieux, avec une cible d’émissions de gaz à effet de serre de 53 MtCO2eq en 2030 et de 16 MtCO2eq en 2050, contre 84 MtCO2eq en 20191. Cela équivaut à une réduction des émissions de gaz à effet de serre de respectivement 37 % et 81 % pour 2030 et 2050, par rapport à 2019

Cette stratégie nationale est cohérente avec l’objectif européen de réduction des émissions de gaz à effet de serre de 40 % à l’horizon 2030 (par rapport à 1990), en vigueur au moment de l’adoption de la stratégie française en mars 2020. Le renforcement de cet objectif européen à –55 % conduira à réviser les cibles de réduction des émissions de gaz à effet de serre à l’échelle de la France, et en particulier celles de l’industrie, dans la prochaine SNBC dont la publication est prévue avant mi-2024.

Depuis 2005, la stratégie de décarbonation du secteur industriel repose fortement sur le système européen d’échange de quotas d’émission carbone (SEQE, ou EU ETS en anglais), qui impose un plafond d’émissions de gaz à effet de serre aux secteurs très émetteurs de l’Union européenne, dont l’industrie manufacturière.

Les quotas correspondant à ce plafond sont alloués gratuitement ou achetés lors d’enchères par les établissements industriels, qui peuvent ensuite les échanger entre eux4. Afin de respecter le nouvel objectif de réduction des émissions de gaz à effet de serre au niveau européen à l’horizon 2030 (–55 %, contre –40 % initialement), la Commission européenne a notamment proposé en juillet 2021 de renforcer l’objectif de réduction des émissions des secteurs

intégrés au SEQE5, obligeant le secteur industriel à accélérer ses efforts de décarbonation d’ici 20306.

Au-delà des incitations données par le SEQE, complété par la réglementation environnementale, plusieurs dispositifs de soutien financier à la décarbonation sont prévus pour le secteur industriel. Au niveau européen, des fonds pour la recherche et l’innovation de procédés à moindre intensité carbone ont, par exemple, été créés ou renforcés dans le nouveau cadre financier pluriannuel pour la période 2021-2027, comme le programme Horizon Europe ou encore le Fonds pour l’innovation.

Au niveau national, le renforcement des aides à la recherche et à l’innovation dans le cadre de France Relance bénéficie en partie à la décarbonation de l’industrie (aides au développement d’une filière française d’hydrogène bas carbone, financements au service de la transition énergétique du quatrième programme d’investissements d’avenir, etc.). France Relance soutient également à hauteur de 1,2 Md€ le déploiement des nouveaux modes de production décarbonés dans les entreprises industrielles. Ces aides visent à soutenir : (les investissements de décarbonation en améliorant l’efficacité énergétique, par l’électrification des procédés et l’utilisation de matières premières alternatives aux produits fossiles, et la production de chaleur bas carbone issue de la biomasse ou de combustibles solides de récupération.

2 .Un rythme de décarbonation en ralentissement

Les émissions de gaz à effet de serre de l’industrie10 représentent, en 2019, 84 MtCO2eq soit près de 20 % des émissions nationales de gaz à effet de serre (en deuxième position après le secteur du transport, qui représente 30 % du total). Elles sont portées principalement par les secteurs de la chimie, des matériaux de construction et de la métallurgie11.

Si l’industrie est le secteur économique qui a le plus décarboné depuis 1990 (–44 % contre –12 % pour le reste de l’économie), le prolongement du rythme de décarbonation observé sur les dernières années serait insuffisant pour atteindre les objectifs de la SNBC en 2030 : les émissions de gaz à effet de serre se sont réduites de 1,4 % par an entre 2013 et 2019, alors qu’elles devront se réduire de 4,1 % par an d’ici à 2030 conformément à la SNBC actuelle, dont la révision conduira encore à renforcer l’objectif de décarbonation.

Depuis vingt ans, la baisse des émissions de gaz à effet de serre de l’industrie française est provenue exclusivement du progrès technique incorporé dans les investissements visant à neutraliser la pollution et à améliorer les procédés de fabrication (amélioration de l’« efficacité carbone »). La valeur ajoutée de l’industrie a quant à elle continué de croître et l’évolution de sa structure sectorielle a joué positivement sur les émissions dans les dernières années, avec une

spécialisation dans des secteurs relativement plus émetteurs comme la chimie .

Contribution à la baisse cumulée des gaz à effet de serre dans l’industrie depuis 2000 (en MtCO2eq)

3. Les déterminants des investissements de décarbonation des entreprises industrielles

L’enquête Antipol12 de l’Insee permet d’approcher les investissements de décarbonation, particulièrement difficiles à mesurer. Les investissements des entreprises industrielles visant à diminuer leurs émissions de gaz à effet de serre s’élèveraient ainsi à 311 M€ sur un total de 1,3 Md€ d’investissements antipollution dans l’industrie en 201913. Ils comprennent des équipements entièrement dédiés à la réduction des émissions (filtres, capture du carbone), et l’adoption d’équipements de production plus favorables à l’environnement – la valeur monétaire de ces derniers

étant évaluée en écart aux équipements standards du marché dont les performances environnementales auraient été moindres.

Une modélisation jointe, sur données individuelles, de la probabilité de réaliser des investissements de décarbonation et de l’intensité de ces investissements permet d’identifier les caractéristiques des entreprises qui décarbonent l’industrie14.

Les données individuelles d’investissements de décarbonation dans l’industrie issues de l’enquête Antipol sont appariées avec trois autres bases de données individuelles entre 2013 et 2018 : (les données Fare issues des liasses fiscales (Insee- DGFiP) qui fournissent les principales informations structurelles sur les entreprises françaises, notamment leur bilan et leur compte de résultat, (ii) les données de consommation et de dépenses d’énergie dans l’industrie issues de la base EACEI de l’Insee, (iii) la liste des établissements industriels français soumis au SEQE.

L’échantillon final est un panel non cylindré composé de 4 395 entreprises. Plusieurs résultats se dégagent de cette analyse, à interpréter avec prudence compte tenu de certaines fragilités des données15. Premièrement, 12 % des entreprises adopteraient des technologies de décarbonation en moyenne une année donnée. La distribution de ces investissements est par ailleurs très asymétrique : parmi les entreprises qui investissent, les 10 % qui investissent le plus ont un montant d’investissement 10 fois supérieur à l’investissement médian.

Deuxièmement, la probabilité de réaliser des investissements de décarbonation augmente de façon statistiquement significative avec la taille de l’entreprise, sa productivité, son intensité en énergie carbonée et son inclusion dans le SEQE. Elle décroît de façon statiquement significative avec l’âge de l’entreprise, suggérant des effets de dépendance au

sentier16. Parmi les entreprises industrielles qui décarbonent, les taux d’investissement en technologies décarbonées sont déterminés par l’intensité en énergie carbonée de ces entreprises.

Troisièmement, une fois pris en compte les facteurs cités précédemment, il ressort que les entreprises qui investissent davantage dans la décarbonation ne sont pas celles appartenant aux secteurs les plus émetteurs (chimie, métallurgie, minéraux non métalliques) qui, au- delà d’une forte consommation d’énergie, mobilisent les combustibles et les procédés industriels qui engendrent le plus de gaz à effet de serre. Cette étude ne permet pas de dire si cela provient de coûts d’abattement plus importants dans ces secteurs, de technologies non disponibles, ou d’autres raisons.