Dans un monde en quête de solutions face aux enjeux climatiques, la Conférence des Nations Unies sur le climat (COP 28), va boucler une année 2023 marquée par des températures records. Récemment, les grandes compagnies pétrolières ont fait des annonces ambitieuses concernant leur transition énergétique. Cependant, derrière ces déclarations, se cache la question cruciale de la confiance et de la transparence : s’agit-il d’un véritable engagement envers la transition ou d’une simple stratégie de communication ? Pour aborder la réponse de manière documentée, impak Analytics a analysé les 6 supermajors pétrolières, soit ExxonMobil, BP, TotalEnergies, Chevron, Shell et Eni. Cette étude analyse en profondeur leurs actions concrètes, leurs investissements dans les énergies renouvelables, leurs politiques, et l’efficacité de leurs démarches pour opérer la transition énergétique.

La première conclusion de notre étude est sans appel : les impacts négatifs des activités de ces multinationales et de leurs sous-traitants sont incontestables et toujours plus importants que leurs impacts positifs qui demeurent marginaux. D’autre part, leurs impacts positifs restent marginaux. En effet, ils ne représentent qu’une fraction minime de leur modèle économique. À titre d’exemple, TotalEnergies apporte une contribution modeste aux Objectifs de Développement Durable (ODD), se limitant à seulement 1,3 % de son chiffre d’affaires.

Il y a toutefois une lumière au bout du pipeline. En effet, certaines entreprises ont réussi brillamment leur transition, à l’instar d’Orsted, qui fait figure d’exemple dans notre étude. Cette entreprise opérant autrefois dans le secteur pétrolier a su se transformer pour devenir un géant des énergies renouvelables.

N’oublions pas de mentionner les grandes absentes du débat climatique que sont les compagnies pétrolières nationales. Leurs stratégies demeurent floues et lacunaires. Un lien intéressant pour cette COP 28 qui sera justement présidée par le PDG de l’ADNOC, la compagnie pétrolière nationale des Émirats arabes unis. Il semble que les États détiennent un pouvoir de transformation dont personne ne parle vraiment. Alors que les stratégies des entreprises privées sont souvent pointées du doigt (et avec raison), les entreprises d’État ne semblent pas plus intéressées à réduire leur empreinte carbone.

La transition des pétrolières dans l’impasse : Pleins feux sur la COP 28

Alors que 2022 s’achève sur un nouveau record de températures, la COP 28 qui se tiendra prochainement à Dubaï sera décisive pour l’avenir climatique. La question de la transition énergétique y sera centrale, la combustion d’énergies fossiles représentant 75% des émissions mondiales de gaz à effet de serre (GES). Conscientes des pressions, les supermajors pétrolières multiplient les annonces sur leur transition énergétique. Mais entre discours et réalité, un fossé subsiste. Leurs impacts négatifs demeurent majeurs et leur mitigation souvent peu efficace. Leurs impacts positifs participant à la transition restent marginaux, inférieurs à 2% de leur chiffre d’affaires. Les compagnies nationales quant à elles, détentrices de 65% des réserves d’hydrocarbures, demeurent encore plus opaques.

Les compagnies pétrolières peuvent-elles relever le défi d’un changement de cap radical ? La transition tant attendue restera-t-elle seulement un élément de langage et de communication ? Afin d’éclairer le débat, impak Analytics a analysé les actions concrètes, les investissements dans le renouvelable et l’efficacité des démarches des 6 plus grandes majors pétrolières que sont ExxonMobil (USA), BP (Royaume-Uni), TotalEnergies (France), Chevron (USA), Shell (Royaume-Uni/Pays-Bas) et Eni (Italie).

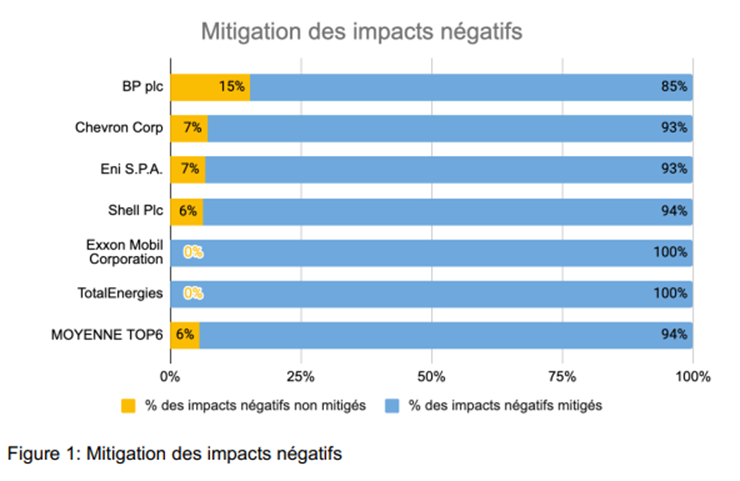

La mitigation ne peut pas compenser les impacts négatifs

Les impacts négatifs environnementaux, sociaux et de gouvernance (ESG) des majors pétrolières sont indéniables et multiples : émissions de gaz à effet de serre, dégradation d’écosystèmes, atteintes aux droits humains… Nos analyses révèlent que les six plus grands groupes pétroliers ont des impacts négatifs sur 10 des 17 des Objectifs de Développement Durable (ODD) des Nations Unies. En moyenne, 94% de ces impacts négatifs sont mitigés par des mesures de réductions et de compensation dont l’efficacité réelle est très discutée.

Prenons l’exemple criant des émissions de gaz à effet de serre. En moyenne, on constate dans nos analyses que 92% des émissions des supermajors sont des émissions indirectes en amont et en aval de leur chaîne de valeur (scope 3). Or, nos analyses démontrent que les principales mesures de réduction des émissions ciblent majoritairement les opérations directes des groupes (scope 1) ou leur consommation d’énergie (scope 2).

Problème : ces scopes ne représentent qu’une infime partie de leur empreinte carbone. De plus, certaines majors comme Chevron ou ExxonMobil n’ont aucun objectif de réduction de leurs émissions de scope 3 en valeur absolue. Difficile dans ces conditions de croire que ces entreprises s’attaquent véritablement aux sources principales de leur impact climatique. Par ailleurs, Shell, BP et TotalEnergies ont revu à la baisse leurs engagements pour le climat malgré le consensus des experts climatiques, dont le GIEC, qui alertent qu’il faut cesser les développements de nouveaux gisements de pétrole et de gaz, incompatible avec l’atteinte de l’objectif 1.5 °C. Pourtant certains acteurs continuent d’investir massivement dans l’exploitation de nouveaux gisements d’énergies fossiles. BP a par exemple révisé son plan de réduction de la production de pétrole, maintenant orienté vers une diminution de 25 % d’ici à 2030, par rapport à l’objectif initial de 40 %. Eni pourrait se classer au troisième rang mondial des entreprises en 2023 pour le volume des nouvelles réserves de pétrole et de gaz dont l’exploitation a été approuvée. En effet, selon le récent rapport de l’ONG Urgewald, 96% des producteurs de pétrole et de gaz dans le monde continuent l’exploration et les développements pétroliers.

Enfin, notre analyse des controverses, impliquant les supermajors montre que près de 80% d’entre elles se concentrent sur 4 thématiques principales. Près d’un quart (23%) concerne des accusations de greenwashing et de désinformation climatique. Shell est notamment épinglé pour avoir publiquement nié l’existence du réchauffement climatique et ses causes. BP est mis en cause au Royaume-Uni pour la promotion de produits néfastes pour l’environnement.

20% des polémiques portent sur des violences et déplacements forcés de communautés locales, comme au Nigeria ou en Ouganda. 18% dénoncent leur inaction climatique, à l’instar des poursuites contre Shell pour sa stratégie de compensation carbone jugée insuffisante, ou contre TotalEnergies pour inaction climatique en France. Enfin, 16% des controverses relèvent d’accusations de corruption, évasion fiscale et soutien à des régimes oppressifs. Autant de cas qui interrogent sur l’efficacité réelle des mesures mises en avant par ces groupes.

On constate un écart grandissant entre les effets d’annonce et les changements réels opérés par les pétrolières. Les efforts sont encore trop peu efficaces pour espérer approcher des ODD d’ici 2030.

Des impacts positifs surestimés

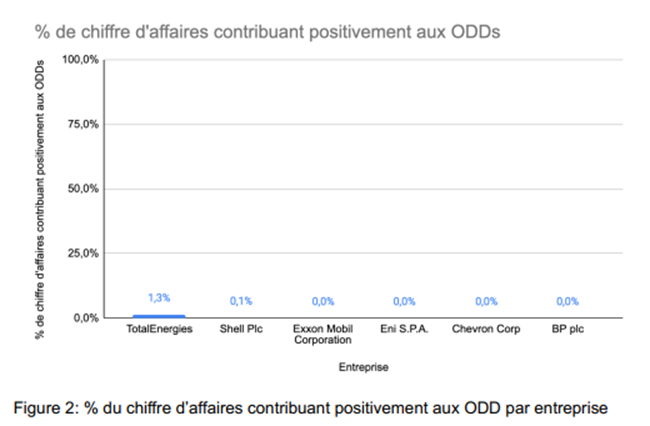

Depuis quelques années, les supermajors communiquent abondamment sur le “verdissement” de leurs activités, mais dans les faits, nos données montrent que leurs impacts positifs restent dérisoires. Selon notre méthodologie, un impact positif lié à un ODD signifie que l’entreprise s’efforce intentionnellement de générer au moins un résultat positif lié à la cible d’un ODD qui se traduit par un changement mesurable pour les parties prenantes concernées. Parmi les entreprises que nous avons analysées, seules TotalEnergies et Shell ont des impacts positifs, mais ceux-ci représentent moins de 2% de leurs chiffres d’affaires.

TotalEnergies se distingue légèrement avec 1,3% de son chiffre d’affaires contribuant positivement à 3 ODD dont l’ODD 7 principalement (Energie propre et d’un coût abordable) en fournissant des solutions pour améliorer l’accessibilité à l’énergie des populations des pays émergents (ODD 7.1) ou encore en produisant des énergies renouvelables (ODD 7.2) ainsi que des solutions pour améliorer l’efficacité énergétique de ses clients (ODD 7.3). Une goutte d’eau au regard de ses activités carbonées tournées vers l’énergie fossile, avec une stratégie qui reste concentrée sur le gaz naturel. Shell arrive en seconde position avec 0,6% de son chiffre d’affaires provenant de la production d’énergies renouvelables (ODD 7.2).

Que révèle notre étude sur les autres supermajors comme Exxon Mobil, BP, Chevron, et Eni ?

Bien qu’elles se targuent d’être en première ligne de la transition énergétique en mettant en avant dans leurs reporting leurs implications dans le renouvelable, l’hydrogène, les biocarburants, les bornes pour véhicules électriques et le captage, l’utilisation et le stockage du carbone (CCUS), elles peinent à fournir des informations transparentes sur les revenus et résultats générés. Cette transparence sélective rend l’évaluation de leurs prétendus impacts positifs impossible selon notre méthodologie, qui se veut des plus rigoureuses. Cette différence de transparence par rapport à TotalEnergies et Shell s’explique notamment par les réglementations européennes comme la taxonomie verte, qui contraignent des groupes comme TotalEnergies et Shell à plus de clarté sur leurs activités contribuant à la transition.

Ces activités restent également marginales par rapport au cœur du modèle d’affaires de ces entreprises qui reste tourné vers l’énergie fossile.

In fine, une transition énergétique est-elle vraiment compatible avec le modèle économique des majors pétrolières ?

Nos analyses montrent que certains acteurs comme Orsted prouvent pourtant qu’une mutation réussie est possible. Dans les années 90,Orsted était l’un des producteurs d’électricité les plus émetteurs de GES en Europe, l’entreprise danoise est devenue leader de l’éolien en 20 ans, réduisant ses émissions de GES de 86% avec près de 54% de son chiffre d’affaires dédié à un impact positif lié à l’ODD 7. Rappelons que ce chiffre est inexistant ou au mieux à 1.3% pour Total. Orsted n’est cependant pas exempte de risques et de controverses et génère également des impacts négatifs. D’après nos analyses, 23% des impacts négatifs générés par Orsted ne sont pas correctement mitigés. Cela concerne notamment les répercussions sur les communautés locales affectées par ses projets d’énergies renouvelables. Ces éléments rappellent que la transition énergétique ne saurait se résumer à substituer des énergies propres aux énergies fossiles. Pour être pleinement soutenable, elle doit s’accompagner d’une transition juste, respectueuse des populations locales et de l’environnement sur l’ensemble de la chaîne de valeur.

Ce qui est certain, c’est que des modèles de transition existent et que les supermajors doivent rapidement joindre les actes aux discours. Leur transition énergétique piétine, leurs impacts positifs demeurent minimes au regard de leur dépendance aux énergies fossiles. Seule une mutation profonde de leur modèle économique permettra une transition énergétique crédible, alignée sur l’Accord de Paris.

Compagnies pétrolières nationales : des acteurs clés dans l’ombre

La surexposition médiatique des supermajors pétrolières ne doit pas éclipser le rôle déterminant des compagnies pétrolières nationales (CPN), détenant 65% des réserves d’hydrocarbures dans le monde. Alors que le monde s’efforce d’atteindre les objectifs de l’Accord de Paris, impak Analytics met en lumière ces acteurs souvent oubliés du débat climatique.

Prenons le top 5 mondial des compagnies pétrolières nationales (CPN) : Saudi Aramco (Arabie saoudite), Gazprom (Russie), Rosneft (Russie), Petrobras (Brésil) et ONGC (Inde). On constate que la plupart des CPN sont moins transparentes sur leur stratégie de transition énergétique que les supermajors pétrolières internationales. L’une des raisons principales ? La plupart des CPN se trouvent dans des pays émergents, tandis que la majorité des entreprises pétrolières internationales sont basées dans des pays développés où les populations ont connu un éveil écologique plus avancé, et exercent une pression plus importante sur les entreprises privées en matière de performance écologique. On observe généralement une réglementation et des exigences liées à l’ESG plus strictes, ainsi qu’un examen plus approfondi du marché sur ces questions.

Pourtant, sans implication forte des CPN, l’atteinte de l’Accord de Paris est illusoire. D’autant que les récentes annonces de l’Arabie saoudite, sur l’exploitation massive de nouveaux gisements d’hydrocarbures sont de mauvais augure pour le pays qui accueille la COP 28 son entreprise nationale Saudi Aramco étant identifiée comme une des entreprises avec les plus grands plans d’expansion pétrolière au monde.

La COP 28 doit être l’occasion d’intégrer enfin ces acteurs incontournables dans une stratégie mondiale cohérente. Car pour réussir la transition énergétique, tous les maillons de la chaîne doivent être au rendez-vous.

Alors que la COP 28 se profile à l’horizon, le verdict est sans appel : malgré leur communication offensive sur la « transition énergétique », les supermajors pétrolières sont encore loin du compte. Entre greenwashing et engagements a minima, leurs maigres impacts positifs ne pèsent pas lourd face à l’ampleur colossale de leurs impacts négatifs. Les mastodontes nationaux, principaux contributeurs au changement climatique ne sont pas en reste, faisant même pâle figure en matière de transparence et d’engagements crédibles.

Pour infléchir sérieusement la courbe du thermomètre, une métamorphose en profondeur s’impose. Même si les réglementations poussent les entreprises nationales à plus de transparence et de responsabilité dans leur reporting extra-financier, cela ne sera pas suffisant. L’exemple de TotalEnergies parle de lui-même. Bien qu’ayant une stratégie climatique détaillée et des contributions positives aux ODD, son interprétation de la transition est jugée insuffisante comme en témoignent les nombreuses controverses liées à l’inaction climatique et au greenwashing auxquelles l’entreprise est confrontée.

Pour une transition réussie, ces entreprises doivent démontrer un changement tangible de modèle : avec une part croissante d’activités bas carbone, une stratégie climat alignée sur les Accords de Paris, et la fin des nouvelles explorations d’hydrocarburants, tel que recommandé par le GIEC.

Les pétrolières sauront-elles saisir le momentum de la COP 28 pour enclencher une véritable transition, à l’instar d’Orsted ?