L’Europe et la Russie ont choisi, par défaut, d’être mutuellement très dépendantes en matière d’énergies fossiles. Ce rapport montre qu’il y a urgence à réduire la dépendance aux importations d’énergie russe .

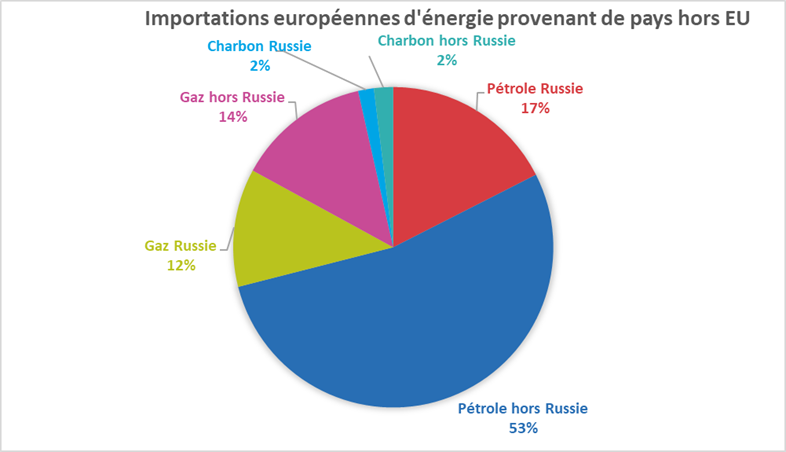

La répartition en valeur des importations d’énergie par l’Union européenne en provenance de pays non-membres de l’Union.

Le pétrole tient, et de loin la première place. Le montant mensuel moyen d’importations, aux prix pratiqués avant la crise actuelle, est d’environ 25 milliards d’euros dont environ le tiers en provenance de la Russie.

Répartitions européennes des importations non européennes d’énergie en valeur (2020). Source : Eurostat database (Comext) et estimations Eurostat estimates

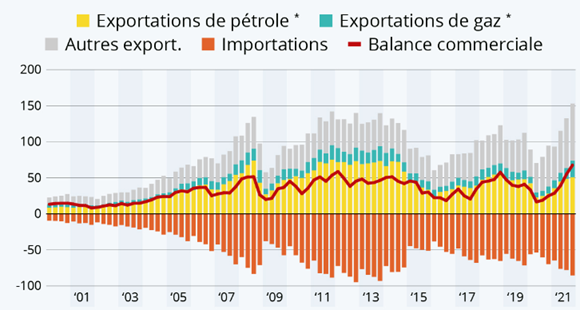

Si l’Europe dépend de la Russie pour son approvisionnement énergétique, la Russie dépend de l’Europe pour financer son budget via les excédents de sa balance commerciale.

Balance commerciale Russe

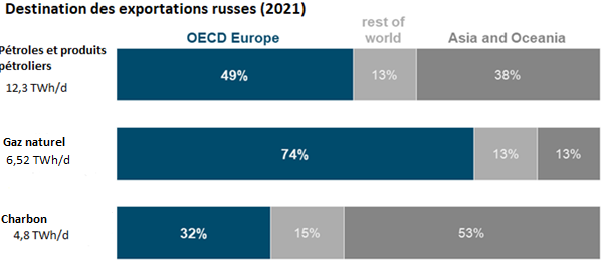

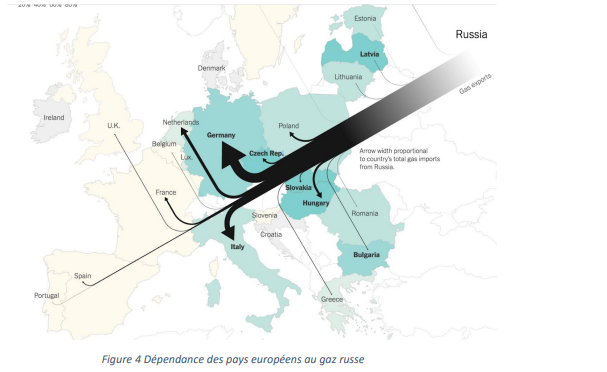

La Russie a misé sur l’appétence européenne pour en faire son premier client. Près des trois quarts du gaz exporté par la Russie va en Europe. Il est vrai que ces toutes dernières années, l’Europe a accru ses importations de gaz naturel en provenance d’autres pays (gaz de schiste américain, et pays du moyen orient), mais près la moitié du gaz importé en Europe vient toujours de Russie. Et la stratégie européenne de décarbonation repose très largement sur un accroissement significatif des importations de gaz russe permettant la sortie progressive du charbon ; la durée de cette « transition » n’est pas très clairement déterminée.

C’est en pariant sur l’équilibre qui devait résulter de cette dépendance mutuelle – l’Europe a besoin des hydrocarbures russes ; les Russes ont besoin de vendre leurs hydrocarbures à l’Europe – que celle-ci, plus ou moins consciemment, a accepté cette dépendance. Les traités européens et les plans énergétiques successifs de la Commission ne se fixent aucun objectif d’autonomie énergétique et celle-ci s’est régulièrement dégradée au fil des années. Le seul objectif est celui de la sécurité d’approvisionnement, et il était acquis que la Russie était dépendante et donc fiable, et contribuait à la sécurité d’approvisionnement.

La brutale guerre d’Ukraine – précédée par l’annexion de la Crimée en 2014 qui n’avait pas conduit l’Europe à s’interroger sur sa dépendance énergétique – vient fondamentalement remettre en cause la stratégie européenne, au moins pour les prochaines décennies. Il y a urgence à réagir ; c’est ce que l’Union européenne a commencé à faire lors du sommet de Versailles des 10 et 11 mars 2022. Le Conseil européen débattra à nouveau des propositions de la Commission lors de ses réunions des 24-25 mars et des 23-24 juin 2022.

Au cœur de la réflexion se situe la sortie des hydrocarbures russes, soit parce que les européens souhaitent sanctionner la Russie, soit que la Russie en représailles des sanctions déjà subies décide de réduire fortement voire d’assécher ses livraisons vers l’Europe. Nous ne discutons pas ici des mécanismes complexes de sanctions et contre-sanctions, avec leurs échappatoires éventuelles, et on se limite à la question unique : comment réduire la dépendance européenne aux hydrocarbures russes ?

A long terme, la stratégie européenne prévoit de sortir de tous les hydrocarbures en 2050, dont évidemment des hydrocarbures russes. Et les mesures Fit-for-55 annoncées par la Commission le 14 juillet 2021 visent à réduire les émissions européennes de CO2 de 55% en 2030 par rapport à 1990. Cet objectif est venu abruptement se substituer à un objectif de réduction de 45% déjà très ambitieux et il paraît exclu de l’amplifier. Mais peut-on aller plus vite : que faire à court terme ; comment préparer l’hiver prochain ? Et la brutalité de la crise actuelle pose-t-elle des questions sur la politique de moyen terme ?

Quelle politique de court terme? Comment préparer l’hiver prochain?

Il n’y a que deux moyens de réduire la consommation des hydrocarbures russes: réduire les consommations et substituer à ces hydrocarbures des hydrocarbures d’autresprovenances.

Réduire à court terme les consommations

Une réduction significative des consommations nécessite des investissements(modifications de processus industriels, isolation des bâtiments, véhicules électriques, substitution de l’électricité décarbonée au gaz). Aucune de ces solutions ne peut donner de résultats significatifs en quelques mois.

Le seul levier à effet immédiat est donc la sobriété, à investissement constant. Elle a un impact immédiat mais des effets limités. La réduction des températures des logements d’1°C permet d’économiser environ 7% d’énergie (plus la température de départ est déjà réduite, moins ce bénéfice est grand). L’Agence Internationale de l’Energie(AIE)a proposé un A 10-Point Plan to Reduce the European Union’s Reliance on Russian Natural Gas; elle évalue à6,5% la diminution de la consommation de gaz résultant d’une baisse des températures d’un degré de tous les logements, bureaux, locaux commerciaux européens rapportée aux importations européennes de gaz russe: ce n’est pas négligeable.

Dans le même esprit, la température de climatisation des bureaux et commerces pourrait être augmentée .La réduction de la vitesse des véhicules est aussi une option. En France, elle a été ramenée ,après de difficiles débats ,à 80 km/h sur l’essentiel des routes nationales; en revanche il reste un potentiel de gains en réduisant la vitesse autoroutière. Cette option n’est pas évoquée par l’AIE. Sur la base des évaluations du Commissariat général au Développement Durable réduire la vitesse autoroutière à 110 km/h économiserait un peu plus de 1,5% de la consommation française de produits pétroliers. C’est assez marginal par rapport à la consommation annuelle d’environ 42 millions de tonne de carburants routiers. Mais les symboles sont importants.

Il appartient aux pouvoirs publics de choisir la voie de la réglementation, ou du volontariat. S’il est facile de contrôler les vitesses routières, la température des logements et bureaux est fixée réglementairement à 19°C4. Mais cette mesure ne fait l’objet ni de contrôle ni de sanction; tout contrôle poserait des problèmes de libertés publiques .Dès lors que des mesures coercitives de réduction de vitesse seraient peu populaires, et peut-être inacceptables en Allemagne, et que la température des logements est difficilement contrôlable ,il faut sans doute s’engager vers de larges campagnes de sensibilisation «antigaspi», sur ces thèmes et tous ceux qui s’en rapprochent.

Il faut en outre s’assurer que toute réduction de consommation se fasse bien au détriment des approvisionnements russes. Pour cela, il faut enchérir artificiellement le prix des hydro carbures russes ,en profitant du fait que la Russie s’est vue privée dans le cadre des récentes sanctions du bénéfice de la règle de la nation la plus favorisée. Le bénéfice d’une taxe sur les hydrocarbures russes pourrait aller vers les citoyens français pénalisés par la hausse des prix de l’énergie.

Réduire les consommations de pétrole russe

La réduction des consommations de pétrole est en théorie plus aisée que celle du gaz; les infrastructures de transport du pétrole sont en effet plus légères et polyvalentes. Mais la Russie est le premier exportateur de pétrole et produits raffinés du monde. Encore faut-il trouver des fournisseurs alternatifs, non engagés dans des contrats longs, et des tankers de transport. L’Arabie saoudite et les Emirats qui disposeraient d’un potentiel d’accroissement de production à court terme ne souhaitent cependant pas le mobiliser, ces deux pays demandant des contreparties aux Etats-Unis. Parmi les pistes envisagées pour augmenter l’offre figurent la levée des sanctions contre l’Iran et le Venezuela,. La levée des sanctions iraniennes impliquerait en outre la signature d’un nouvel accord surl’ enrichissement nucléaire, ce qui implique l’accord des Russes…

A noter cependant que les consommations de pétrole et produits raffinés russes ont déjà commencé à baisser assez fortement, soit que les armateurs et leurs assureurs veulent éviter la Russie, soit que certains opérateurs (Shell et BP) aient réduit leur demande. Selon l’AIE5,les marchés pétroliers vont rester tendus au moins jusqu’à la fin de l’année, la demande s’étant reportée vers d’autres pays. Les livraisons russes en 2022, hors sanctions, pourraient se réduire de3 millions de barils par jour, à comparer au flux normal de 8 millions en provenance de la Russie, premier exportateur mondial de pétrole. Les réserves des opérateurs privés baissent rapidement, et il faudra sans doute mobiliser les réserves stratégiques de l’AIE. Même en l’absence d’interdiction européenne d’importation de produits pétroliers russes, la situation de court terme sera tendue poussant à la hausse les prixde la logistique et du pétrole qui vont rester très élevés.

Remplir les réservoirs de gaz

Les possibilités de diminution importante de la demande de gaz sont limitées à court terme. La principale consiste en des substitutions: l’Académie allemande des sciences Leopoldina par exemple propose que les pays qui utilisent des quantités significatives de gaz pour produire de l’électricité augmente leur production d’électricité par charbon(le facteur de charge des centrales Lignite est déjà très élevé, et le potentiel d’accroissement est faible).Le vice-président de la Commission européenne Frans Timmermans a même dit qu’une telle proposition n’est pas tabou.

Des mesures incitatives à la conversion sont à mettre en place

Cette proposition doit être rapidement mise dans le débat public pour que les stocks de charbon puissent être constitués, et que l’exploitation de quelques centrales au charbon françaises puissent être prolongée pour les périodes de pointe. En principe- c’est ce qu’affirme Leopoldina-les émissions de CO2 ne devraient pas augmenter puisque dans le cadre de l’EU-ETS, les opérateurs de centrales au charbon devront acquérir des certificats d’émission. Mais le prix de ceux-ci va s’envoler .Il y a en outre des turbines à gaz qui sont convertibles au fuel.

Au total, l’AIE estime que la substitution de 50% de gaz russe grâce à un panier de mesures(diversification des approvisionnements, baisse des températures, substitution par des énergies autres, etc.) serait possible. C’est sensiblement moins que l’objectif de réduction des 2/3 proposé parla Commission, qui est jugé irréaliste par les spécialistes de l’énergie, sauf à organiser des rationnements.

Mais au-delà des économies actuelles ou potentielles, il faut dans les mois qui viennent remplir les réservoirs de gaz; on rappelle qu’ils représentent trois à cinq mois de consommation dans de nombreux pays. Certains pays comme la France ont déjà une obligation de remplissage des réservoirs à hauteur de90 %, qui pèse sur les distributeurs. D’autres comme l’Allemagne, laissent le marché réguler la politique de remplissage. C’est pourquoi les réservoirs allemands n’étaient remplis qu’à 27%en novembre2021.La proposition de la Commission est d’imposer un remplissage à 80% au 1ernovembre 2022, et 90% au 1erdécembre. Mais qui va payer? Aux cours actuels le remplissage des stockages nécessite de mobilier environ 70 milliards d’euros!

Les opérateurs craignent de se faire prendre à contrepied par le gouvernement russe, qui livrerait du gaz à prix très élevé jusqu’en novembre 2022,puis baisserait les prix, les stocks constitués perdant brutalement une grande part de leur valeur. L’alternative serait la mutualisation des achats de gaz, la Commission prenant en charge le risque Prix.

La mutualisation des achats (la Commission les déléguant aux opérateurs qualifiés pour y procéder)doit être considérée favorablement. Elle éviterait des concurrences entre opérateurs européens dont le seul résultat serait une augmentation des prix. Un débat doit cependant s’ouvrir sur la solidarité dans l’exploitation des stockages. Il serait donc normal que les pays s’étant comportés en cigales dans la conduite de leur politique énergétique payent un prix plus fort que les fourmis. Ce ne sera pas facile car tout doit se négocier très vite, en pleine période électorale française, et alors que les grands consommateurs de gaz européens disposent d’une très forte influence à Bruxelles

Bien sûr, remplir les stockages ne se limite pas à la définition de la procédure (mutualisation, solidarité, etc.) ; il faut trouver des vendeurs, et des voies d’acheminement. À court terme, seule une augmentation des importations par les terminaux GNL de l’Ouest européen est envisageable. Ils sont

loin d’être saturés, en Espagne comme en France et en Belgique. Il faudra obtenir que les opérateurs mondiaux (USA, Moyen Orient) acceptent de livrer à l’Europe des quantités destinées à l’Asie du SudEst et au Japon. Des efforts de solidarité ont eu lieu post Fukushima au Japon pour que ce pays dispose rapidement de grandes quantités de gaz en substitution des centrales nucléaires arrêtées ; des efforts

similaires seront nécessaires dans les mois qui viennent au bénéfice de l’Europe. Ils s’accompagneront de conséquences importantes sur les prix du gaz.

Atténuer la charge pour les consommateurs

Toutes les hypothèses vont dans la même direction : le prix des hydrocarbures va être durablement élevé. Et la capacité des gouvernements à proposer des aides directes (chèque énergie, etc.) va se réduire : le retour de l’inflation sous la pression de la triple augmentation des prix de l’énergie, des matières premières et des aliments de base va entrainer inéluctablement une hausse des taux d’intérêts. Le temps du refinancement de la dette publique à coût nul n’a plus qu’un horizon limité, et c’est sous la contrainte des coûts que les gouvernements vont revenir à plus d’orthodoxie budgétaire.

Comment dans ces conditions aider les consommateurs, entreprises et ménages ?

En allant chercher l’argent là où il est : en taxant les importations d’énergie russes malgré les conséquences sur les prix de l’énergie, et en taxant les profits exceptionnels des grands opérateurs énergétiques, pétroliers, gaziers, et électriciens. Une telle taxe (« Windfall tax ») est controversée par les économistes : elle impacte la capacité d’investissement au moment où le système doit être reconstruit, et elle peut être contournée par des augmentation de prix. Mais dans le contexte actuel et pour une durée limitée, la taxation des surprofits et leur redistribution vers les consommateurs paraît inévitable.

D’autres idées sont évoquées ; peut-on par exemple décorréler les prix de l’électricité des prix du gaz, particulièrement en France où le gaz ne contribue que pour environ 15% à la production d’électricité. Il faut cependant admettre que le réseau électrique français opère une large partie du temps en étant 7/11 « marginal gaz », et que les importations d’électricité qui sont essentielles lors des pointes sont également « marginales gaz ». Sortir du principe bien établi de la tarification au coût marginal nécessite beaucoup de prudence. Dans le cadre de la libéralisation des marchés de l’électricité qui a maintenant vingt ans, il n’est guère probable que l’Union européenne et les pays européens, à l’exception de la France, l’acceptent.

Conduire dans l’urgence une politique complexe et vigoureuse

Réduire rapidement la dépendance aux hydrocarbures russes est d’une extrême difficulté. Elle nécessite de mettre en œuvre une multitude de leviers, d’être actif et écouté à Bruxelles, et de privilégier les enjeux économiques et industriels tout en intégrant les enjeux environnementaux. Est ce la charge d’un grand ministère dont le tropisme est l’écologie ?

Quelle politique à moyen terme ?

Quels sont les enseignements à tirer de la crise actuelle sur la politique énergétique en cours d’implémentation. S’il faut certainement du recul pour une analyse précise, le constat est évident : la crise actuelle est un échec de la politique européenne de l’énergie. Le développement à grande vitesse de énergies renouvelables n’a pas permis de sortir significativement des carburants solides pour la production d’électricité, et n’a réduit que marginalement les émissions de CO2/kWh. Et l’insuffisante prise en compte de l’intermittence a accru la dépendance au gaz. Il est temps que le critère d’autonomie énergétique – elle ne sera jamais totale – vienne compléter celui de sécurité énergétique ; et celle-ci doit être appréciée de façon objective sans prétendre qu’une dépendance mutuelle entre un producteur et un consommateur assure la sécurité. Cependant les outils de la politique énergétique visent effectivement à décarboner l’économie ; peut on identifier les meilleurs outils et en amplifier l’usage ou l’efficacité ?

Accroître le prix du CO2

Le prix du CO2 est actuellement de 80 €/t après avoir atteint 100 €/t début février (30 €/t début 2021). La politique volontaire de la Commission pour faire monter ce prix a donc réussi. Cette hausse devrait se poursuivre si des centrales à charbon sont utilisées en substitution au gaz. Il reste cependant trop bas pour accélérer les investissements de décarbonation des grands industriels et des producteurs d’énergie. Il devrait monter naturellement, si l’appel aux centrales charbon s’accroît en substitution du gaz. Il faut accélérer sa tendance haussière, en réduisant les autorisations d’émission pour qu’il soit rapidement aux alentours de 150 €/t. France Stratégie a préconisé que la « valeur tutélaire du carbone prise en compte dans les politiques publiques » soit de 250€/t en 20308 ; ce montant est sans doute

insuffisant pour accélérer la décarbonation de l’économie.

Accélérer les économies d’énergie carbonée

Nous ne développons pas ce point sur lequel tout a été dit, indépendamment de la crise russe (développement des pompes à chaleur, des véhicules électriques, etc.) ; le Cahier d’acteur de l’Académie des technologies dans le cadre du débat public initié par le Ministère de la Transition Ecologique et Solidaire (MTES) développe son point de vue. Les potentiels comme les difficultés sont bien connus. Il faut insister cependant l’objectif visé : réduire les consommations d’hydrocarbures, pas les consommations d’énergie décarbonée. Il faut admettre que celles-ci vont augmenter fortement, et que faute de biogaz en quantité suffisante, c’est l’électricité qui doit se développer.

Il n’est en outre pas suffisant de réduire les consommations ; il faut le faire au bon moment. Les tarifs bleu-blanc-rouge, jour-nuit, effacements jours de pointe qui l’encourageaient ont malheureusement perdu du terrain. En outre, les tarifications dynamiques que la technologie Linky permet (le prix de détail varie de demi-heure en demi-heure en fonction du prix de gros) n’ont pas décollé, les deux précurseurs (Barry et Leclercq) s’étant retirés du marché. Ces offres permettraient pourtant de baisser fortement les consommations de pointe, quand le système électrique consomme le plus de gaz. En principe à partir du 1er janvier 2022, tous les fournisseurs servant plus de 200 000 clients doivent proposer au moins une offre dynamique, mais il est impossible de trouver d’offre dynamique sur les sites des principaux fournisseurs d’électricité (EDF, Engie, TotalEnergie). La période actuelle de prix élevés d’électricité se prête mal à la promotion de tels tarifs. Il serait cependant important que la CRE analyse l’échec de cette tarification et propose des moyens de mieux maîtriser les consommations pendant les périodes de pointe.

Total énergies renonce au pétrole Russe, mais reste présent dans le Gaz

Total Energies annonce qu’elle va cesser d’acheter du pétrole et des produits pétroliers à la Russie. La major maintient cependant ses positions dans le gaz et assure que partir serait contre-productif et reviendrait à soutenir davantage les intérêts russes. Les pays européens, qui se réuniront en Conseil les 24 et 25 mars, sont très divisés sur l’instauration d’un embargo sur les hydrocarbures russes.

La France importe 30 % de son diesel de Russie

Au lendemain de l’invasion de l’Ukraine par la Russie, le 24 février, TotalEnergies avait déjà renoncé aux opérations de trading sur les marchés pour le pétrole et les produits raffinés provenant de Russie. “On ne voulait pas faire de l’argent sur le pétrole russe décoté” précise le PDG de la multinationale. Le groupe annonce aussi dans un communiqué laconique, début mars, qu’elle cesse tout nouvel investissement en Russie. L’argument mis en avant alors, et renouvelé ce jour, est que les plus hautes autorités ne poussent pas l’entreprise à quitter la Russie.

Aujourd’hui, TotalEnergies va donc un cran plus loin, en arrêtant ses importations de brut. La raffinerie de Leuna, à l’est de l’Allemagne, est notamment concernée. Mais ce sont aussi les approvisionnements en diesel qui s’en trouveront impactées. La France notamment importe 30 % de son diesel depuis la Russie. Le groupe compte “mobiliser des produits pétroliers en provenance des autres continents, notamment sa part de diesel produit par la raffinerie de Satorp en Arabie Saoudite” peut-on lire dans le communiqué.

Mais pour les ONG, c’est toujours insuffisant. “Il s’agit en fait simplement d’un non-renouvellement des contrats en cours, qui se terminaient au plus tard fin 2022. Total n’annonce par contre aucun changement concernant son implication, via sa filiale Total E&P Russie, dans le projet pétrolier Kharyaga développé avec l’entreprise russe Zarubezhneft dont le président du conseil d’administration, Evgeniy Murov, est placé sur la liste des sanctions américaines depuis 2014. Equinor a pour sa part annoncé son retrait de ce champ pétrolier dont elle détenait 30 %, quand Total y est encore impliqué pour 20 %” rétorquent Les Amis de la Terre France. Ils rappellent le devoir de vigilance qui s’applique au groupe français.

Retrouver le rapport complet ci-dessous : Sortir de la dépendance aux énergies fossiles Russes_FINAL

step-up de son coupon SLB")