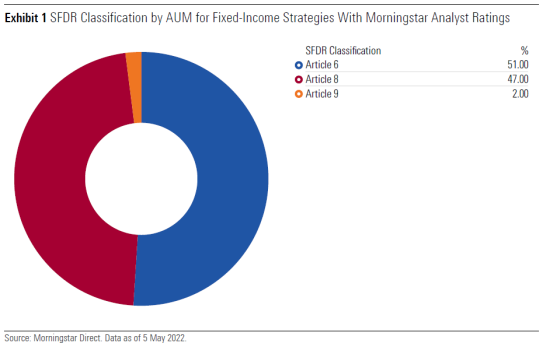

Le rapport de Morningstar examine l’impact de l’adoption de la classification en article 8 SFDR sur les fonds obligataires européens. Ce rapport analyse également le positionnement des portefeuilles et la manière dont l’ESG est intégré dans leurs processus d’investissement, tout en évaluant l’impact attendu sur les caractéristiques de risque/rendement de ces fonds à l’avenir.

Ce que nous devons retenir de ce rapport

« Lorsqu’il y a eu un passage à la classification article 8, les changements au sein des portefeuilles ont été relativement modérés. Les gérants ont cherché à reproduire le profil risque/rendement des émissions obligataires qui ont été exclues – qu’il s’agisse de titres cycliques ou de titres à profil défensif – en les remplaçant par des titres qui ont présenté un comportement similaire à la hausse et à la baisse. Ce que nous pouvons attendre en termes de différences significatives dans les profils absolus et ajustés du risque et la gestion des drawdowns, par rapport à ce qui se serait passé si ces changements n’avaient pas été faits, semble donc minime. Mais seul le temps nous dira si c’est le cas », commente Evangelia Gkeka, Senior Manager Research Analyst, Morningstar.

Autres points à retenir :

- Le fonds JPMorgan Global Corporate Bond, noté neutre, a ajusté ses paramètres d’allocation pour contrebalancer l’impact des exclusions sur la flexibilité de son mandat. Sa limite d’allocation aux obligations à haut rendement et aux obligations convertibles contingentes a été augmentée (ce qui la rapproche également de ses pairs).

- Les gestionnaires du fonds BlueBay Investment Grade Bond, noté Bronze, ont essayé de remplacer le tabac par d’autres secteurs non cycliques au comportement similaire, tels que les soins de santé et les boissons.

- La demande des clients et l’utilisation d’outils ESG et d’équipes disponibles pour l’intégration de l’analyse ESG dans les processus d’investissement ont été les principaux moteurs de la classification en SFDR article 8 pour de nombreux fonds obligataires domiciliés en Europe. Les gestionnaires notés par Morningstar ont généralement sorti jusqu’à 5% de titres de leurs portefeuilles et exclu jusqu’à 6% de leurs indices de référence à la suite de la désignation en article 8. Cependant, la plupart des gestionnaires ne considèrent pas que ces exclusions ont un impact négatif sur la flexibilité de leurs processus de gestion.