Rotterdam, 20 septembre 2022 – la confusion, Robeco publie la douzième édition de son rapport Expected Returns (2023-2027). A quoi les investisseurs peuvent s’attendre au cours des cinq prochaines années pour les principales classes d’actifs, ainsi que des prévisions macroéconomiques ?

L’ère de la confusion est une question de multiplicité, de persistance et de réflexivité

À notre avis, nous sommes maintenant entrés dans l’ère de la confusion. Confusion due aux nombreux éléments mobiles que les acteurs du marché doivent jongler, créant des divergences de vues plus importantes que d’habitude dans les points de vue des analystes autour de signaux critiques tels que l’efficacité de la politique monétaire et budgétaire, le changement climatique, l’impact des prix de l’énergie et des denrées alimentaires, la trajectoire de croissance de la Chine, le surendettement, la zombification et la géopolitique. Cette incertitude accrue se reflète dans la volatilité qui a presque doublé dans les prévisions des analystes des estimations de bénéfices mondiaux à 12 mois par rapport aux niveaux d’avant Covid. Cet âge de confusion est motivé par la multiplicité des chocs récents, la persistance des chocs, et la réflexivité, la réaction aux chocs. Nous voyons la confusion ou la désorientation principalement dans trois domaines clés : le manque de compréhension de l’inflation, le changement de politique monétaire et le débat en cours sur la fin de la Grande Modération.

« Nous pensons que le niveau à partir duquel l’inflation devient durable est relativement élevé et que les récessions (que nous anticipons d’une façon ou d’une autre) sont très désinflationnistes. Toutefois, la dissymétrie vers la droite de la distribution des anticipations d’inflation pour les économies développées constituera un fil rouge sur la période 2023-2027. » Peter van der Welle, stratégiste multi-actifs chez Robeco.

« En cette période de confusion, l’avenir est devenu moins prévisible, notamment en ce qui concerne les conséquences du risque climatique. L’ampleur exacte de celui-ci dans les prochaines décennies est incertaine et ses impacts sur les prix des actifs encore plus. Ce que nous savons, c’est que les investisseurs doivent sérieusement prendre en compte les répercussions à long terme du changement climatique sur les performances des classes d’actifs. » Laurens Swinkels, chercheur chez Robeco.

Comprendre le manque de compréhension de l’inflation

Tout d’abord, il y a une confusion sur l’origine de l’inflation et de manière critique dans les cercles des banques centrales. Alors que Powell a déclaré au début de 2021 que nous devrions peut-être « désapprendre » la relation monétariste entre les agrégats monétaires et la production et l’inflation, d’autres banquiers centraux ou d’anciens banquiers centraux comme Mervyn King n’étaient pas d’accord, et ont soutenu que la célèbre boutade de Friedman selon laquelle « l’inflation est toujours et partout un phénomène monétaire » est toujours valable et que les banques centrales n’auraient pas dû imprimer l’argent supplémentaire à la suite de la récession Covid.

Naturellement, il y a aussi de la confusion quant à la trajectoire de l’inflation à venir. Le jugement des banquiers centraux de l’année dernière selon lequel l’inflation allait être « transitoire » s’est heurté à la réalité. Powell a dû concéder que « je pense que nous comprenons maintenant mieux à quel point nous comprenons peu de choses sur l’inflation ». Les grandes banques centrales ont été la proie de la même idée fausse dans leurs prévisions, où le simple fait d’énoncer une cible d’inflation permet ensuite à vos modèles de fonctionner en supposant que l’inflation à long terme tombera toujours à 2 %. Ce faisant, les banquiers centraux ont frappé la balle et l’ont manquée dans la reprise post-pandémique, se retrouvant à la traîne. En fin de compte, les banquiers centraux prennent non seulement le risque que le soi-disant « canal des attentes » pour la transmission monétaire s’effondre si les attentes d’inflation devenaient désancrées, mais aussi leur propre crédibilité en tant que combattants de l’inflation. Cette année, les banquiers centraux ont clairement reconnu ce risque en supprimant le mot transitoire » de leur vocabulaire et se lançant dans un cycle de resserrement rapide.

Dans la publication de l’année dernière, nous avons averti que « l’inflation pourrait s’avérer moins transitoire que prévu », en partant du principe que l’incertitude macroéconomique historiquement élevée émanant du choc Covid présentait une période prolongée et plus persistante de rééquilibrage économique. De manière rassurante, le rééquilibrage est déjà en cours, avec un relâchement des pressions sur la chaîne d’approvisionnement visible par la baisse des frais de transport ainsi que par la baisse des prix des biens de base. Du côté de la demande, la consommation excessivement forte de biens en 2020/2021 s’est normalisée. Les prix réels du pétrole ont baissé et avec les effets de base de la décélération des prix du pétrole d’une année sur l’autre dans l’inflation globale devenant plus prononcés, la vie devrait devenir un peu plus facile pour les banquiers centraux.

Pourtant, il y a un obstacle. À ce stade, les effets de base des prix de l’énergie auraient déjà dû conduire à une baisse des chiffres globaux de CPI, mais ces effets ont été subsumés par la réflexivité : à mesure que les faits sur le coût de la vie changent, les acteurs économiques réagissent et commencent à exiger une compensation via les salaires et l’indexation des pensions. La réflexivité suggère qu’après le pic d’inflation, le processus émergent de désinflation pourrait être erratique et n’implique pas automatiquement que l’inflation tombera nettement vers les cibles d’inflation des banques centrales. Même si les chocs d’inflation exogènes (alimentation/énergie) s’estompent en 2023, la réaction des producteurs et des consommateurs nationaux crée des effets endogènes avec une reprise des sources d’inflation intérieures (services, loyers).

Ainsi, l’émergence de la désinflation ne résout toujours pas la question de savoir où l’inflation atterrira à moyen terme. Après que les marchés financiers ont été surpris à la fois par la multiplicité et la persistance des chocs en 2022, la réflexivité pourrait être un nouvel élément qui pourrait prolonger un épisode de confusion sur l’inflation dans un contexte de pouvoir de négociation accru du travail par rapport au capital. Bien que nous constations que la barre de l’enracinement de l’inflation est assez élevée et que les récessions, auxquelles nous nous attendons d’une manière ou d’une autre dans chaque scénario, sont très désinflationnistes, un biais de droite par rapport à la distribution attendue de la fréquence de l’inflation pour les économies développées est un fil conducteur clé pour 2023-2027.

Un changement historique dans la politique monétaire

La deuxième raison pour laquelle nous entrons dans l’ère de la confusion est qu’un changement majeur de régime pour les marchés financiers prend de l’ampleur avec la transition du QE au QT par les banques centrales. La raison de ce changement est que les primes de risque d’inflation nous indiquent que la peur de la déflation vieille de dix ans s’est transformée en une peur de l’inflation, éliminant la nécessité de taux d’intérêt artificiellement bas et de mesures d’assouplissement non conventionnelles. Nous naviguons ici dans des eaux en grande partie inexplorées. Habitués au put de la Fed, les marchés ont interprété les mauvaises nouvelles macroéconomiques comme de bonnes nouvelles alors que plus d’argent facile était en route. Toute une génération de traders, et d’algos d’ailleurs, a maintenant été conditionnée à ce que les bilans des banques centrales aient tendance à augmenter en pourcentage du PIB. Cette tendance haussière a provoqué une reflation massive des prix des actifs. Notez que, malgré l’importante compression multiple observée au cours de la dernière année, le ratio cours-bénéfice standard du S&P 500 est toujours en hausse de 97% depuis que l’ancien président de la Fed, Bernanke, a annoncé pour la première fois le QE en novembre 2008. Comme la tendance à l’expansion du bilan des banques centrales est sur le point de s’inverser, il est tout simplement trop facile de supposer que le QT sera l’image miroir du QE et que tout est donc déjà pleinement reflété dans les prix actuels. L’expérience de la période de QT 2017-2019 aux États-Unis a déjà montré que l’impact sur les conditions de liquidité est asymétrique à la baisse. Dans un monde où les risques d’inflation sont orientés à la hausse, les mauvaises nouvelles macroéconomiques seront tout simplement de mauvaises nouvelles après tout.

Adieu à la Grande Modération ?

Troisièmement, la multiplicité, la persistance et la réflexivité subséquente émanant des chocs récents ont déclenché un débat macro majeur sur la fin de la Grande Modération. Bien que la confusion elle-même puisse être révélatrice d’un changement de paradigme naissant, elle ne suffit pas en soi. Nous constatons que l’avenir est devenu moins prévisible et restons agnostiques quant au changement de régime au cours des cinq prochaines années, bien qu’il soit clair que la Grande Modération est ponctuée d’épisodes de stagflation.

Les revendications majeures de changements de paradigme exigent une lourde charge de la preuve. Nous ne trouvons pas suffisamment de preuves pour conclure que nous sommes proches d’un point de basculement où la réflexivité laisse l’inflation dans les économies développées hors de contrôle. Si le renversement démographique en cours en Chine, le plus grand contributeur à la croissance mondiale, s’avère finalement désinflationniste net, car un désendettement prolongé dans son vaste secteur immobilier entraîne une croissance modérée de la consommation, la Grande Modération pourrait très bien se poursuivre. Si, d’un autre côté, les banques centrales trop sensibles à la croissance pivotent prématurément et interrompent le cycle de resserrement sans éliminer l’inflation à mesure que la Chine se redresse, nous nous rapprocherons probablement de dire adieu à l’ère de la Grande Modération.

Nos scénarios

Dans notre scénario de base, l’atterrissage brutal qui annule l’inflation, nous envisageons une économie mondiale qui connaît une reprise bancale et prolongée après une récession américaine en 2023 refroidit suffisamment la demande pour éliminer l’inflation. Les baisses de taux directeurs de la Fed au cours de la prochaine récession auront néanmoins une signature belliciste, car l’inflation devrait rester dans la zone crépusculaire (2,6% en moyenne au cours de la période 2023-2027). L’activité d’investissement visant à restaurer les chaînes d’approvisionnement renforce la résilience, mais compromet également l’efficacité. Trois moteurs, qui sont historiquement les faibles taux d’intérêt réels, le niveau d’épargne excédentaire et l’abordabilité du logement, qui seraient en mesure de soutenir une croissance de la consommation supérieure à la tendance au cours des cinq prochaines années pour les économies de marché développées ont commencé à s’effondrer. Nous abaissons donc la trajectoire de croissance américaine de 2,3 % à une croissance annualisée du PIB réel inférieure à la tendance de 1,75 % au cours des cinq prochaines années. La détérioration de la démographie ralentira la croissance de l’activité réelle de la Chine en dessous de 5 %.

Dans notre scénario haussier, The Silver Twenties, nous voyons une lueur d’espoir émerger de la récente multiplicité de chocs. Nous nous attendons à ce que le PIB réel des États-Unis rebondisse à 3,75 % en 2024 et que son PIB annualisé géométrique sur 5 ans augmente à un taux de croissance supérieur à la tendance de 2,75 % au cours de la période 2023-2027. Cela repose sur notre point de vue selon lequel les innovations découlant des dépenses d’investissement vertes et du boom des dépenses d’investissement post-Covid commenceront enfin à apparaître dans les données de productivité. La loi sur la réduction de l’inflation récemment promulguée aux États-Unis créera une reprise cyclique des dépenses d’investissement vertes. L’Europe accélère son éloignement de la Russie en tant que fournisseur d’énergie majeur via des terminaux d’importation de GNL et des contrats de GNL à long terme qui l’accompagnent et devient stratégiquement indépendante de la Russie. Dans le même temps, l’initiative REPowerEU contribue à l’objectif « Fit for 55 » de l’Europe. La Chine parvient à établir une immunité collective contre le Covid en 2023 ainsi qu’un désendettement contrôlé de son secteur immobilier, ce qui lui permet d’atteindre l’objectif de croissance annuelle de 5,5 % du PCC.

Dans notre scénario baissier, The Stag Twenties, nous prévoyons que le cycle de resserrement mondial actuel et la récession qui s’ensuivra en 2023 ne suffiront pas à faire tomber l’inflation tenace de son piédestal. Dans ce scénario, une myriade de risques réels se matérialisent à mesure que la réflexivité abonde, tant sur les marchés financiers que dans l’économie réelle. Faisant écho à la Fed dirigée par Volcker dans les années 1980, deux récessions sont nécessaires pour maîtriser l’inflation. La Fed fait preuve d’une sensibilité accrue à la croissance à mesure qu’elle progresse dans le cycle de resserrement en cours et réduit les taux directeurs pour les États-Unis plus profondément dans l’épisode de récession 2023-2024 par rapport à notre scénario de base. La récession est néanmoins plus longue, car la confiance des consommateurs ne se redresse pas aussi rapidement que dans les autres scénarios en raison de l’inflation élevée enregistrée.

Les problèmes liés à l’offre persistant dans un contexte de tensions géopolitiques accrues, l’inflation sous-jacente s’accélère à nouveau pour atteindre 4,75 % d’ici 2025. Cela commence maintenant à inquiéter grandement la Fed et elle se lance dans un cycle de resserrement agressif. Les courbes de rendement s’inversent à nouveau et une autre récession, plus profonde, se déroule vers 2026 / 2027. La croissance géométrique annualisée du PIB sur 5 ans se situe à l’extrémité inférieure de sa fourchette historique, le taux de croissance du PIB américain n’étant que de 0,95% au cours de la période 2023-2027.

À partir de la conjoncture actuelle, il est tout à fait plausible de voir des scénarios plus extrêmes et divergents se produire au cours des cinq prochaines années, allant d’une déflation pure et simple après un atterrissage brutal à une situation économique où la psychologie inflationniste s’installe, atteignant ainsi un point de basculement où l’inflation devient incontrôlable. Pourtant, bien que plausibles, de tels états du monde ont une faible probabilité à notre avis et présentent des équilibres très instables.

Rendements réels faibles à négatifs, primes de risque modérées

Comment un investisseur empêche-t-il la déviation à l’ère de la confusion? En regardant les développements à travers le prisme de la multiplicité, de la persistance et de la réflexivité. La confusion sur les marchés financiers n’est pas nouvelle, elle est en fait une réalité de la vie des investisseurs depuis le tout début, comme en témoigne le livre de La Vega de 1688 intitulé Confusion of Confusions sur la première bourse mondiale, à Amsterdam au XVIIe siècle. La confusion crée des opportunités pour les investisseurs actifs. Du point de vue des marchés financiers, l’ère de la confusion pourrait très bien se terminer par l’ère des opportunités d’alpha pour les investisseurs actifs qualifiés, car la marée de liquidités excédentaires qui permettait les transactions d’argent facile s’estompe.

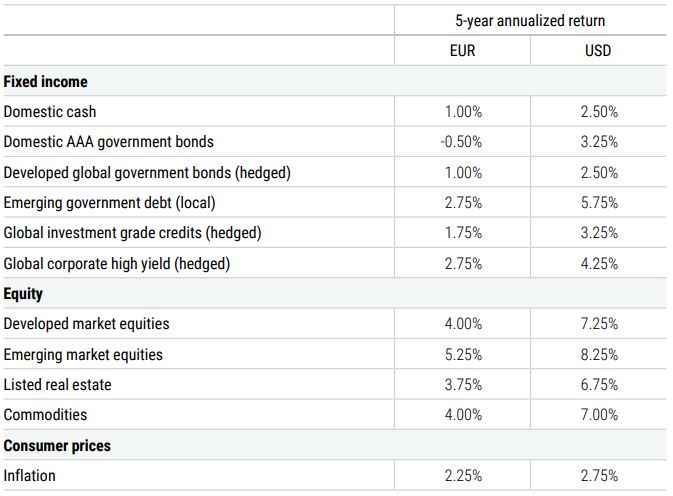

Nous nous attendons à ce que les rendements des actifs en euros restent inférieurs à leurs moyennes historiques à long terme au cours des cinq prochaines années, principalement en raison du taux sans risque inférieur à l’état d’équilibre et, dans certains cas, de primes de risque modérées, à l’exception des matières premières. Pour les investisseurs basés sur le dollar américain ayant un portefeuille international, les perspectives sont plus roses, car nous nous attendons à ce que d’autres devises s’apprécient par rapport au dollar américain avec la fin du marché haussier du dollar américain au cours des cinq prochaines années.

Nous avons légèrement réduit le rendement attendu des actions de 0,25 %, ce qui a entraîné un rendement nominal total géométrique de 4 % sur un portefeuille d’actions développées en euros. La flambée des taux d’intérêt nominaux sans risque depuis septembre 2021 s’est traduite par une amélioration des rendements pour de nombreuses classes d’actifs obligataires avec une hausse notable de 1,5 % pour les obligations souveraines des marchés développés (couvertes en euros).

Par rapport à l’an dernier, la prise de risque sur les marchés boursiers des marchés développés est un peu moins récompensée que les risques liés aux titres à revenu fixe. C’est la première fois depuis que nous avons publié pour la première fois les rendements attendus il y a douze ans que nous prévoyons que la prime de risque des actions développées pour un investisseur en euros sera inférieure à son rendement excédentaire à l’état d’équilibre. Cela s’explique en partie par le fait que nous envisageons un changement de niveau dans la volatilité de la consommation qui justifie une prime de risque des actions à moyen terme plus élevée que celle qui est actuellement reflétée par le marché. Pourtant, du point de vue du rendement absolu nominal, il n’y a toujours guère d’alternative dans l’univers multi-actifs traditionnel aux actions, avec seulement des matières premières comparables aux rendements des actions pour un investisseur en euros.

Le maintien du pouvoir d’achat réel pour un portefeuille diversifié à l’échelle mondiale sera intimidant, car nous constaterons qu’un portefeuille d’actions et d’obligations diversifié à l’échelle mondiale a un rendement réel, c’est-à-dire corrigé de l’inflation, de -2,9 % par an lorsque l’inflation annuelle est supérieure à 4 %. En d’autres termes, les périodes inflationnistes sont de loin les pires en ce qui concerne le pouvoir d’achat des investisseurs. À l’exception de notre scénario haussier, nous prévoyons une inflation de 2,5 % à 5 % pour les économies développées, ce qui remet clairement en question la diversification des portefeuilles, car la corrélation actions-obligations a tendance à être positive dans cette fourchette d’inflation pour les marchés développés. La recherche d’actifs alternatifs pour couvrir le risque des actions se poursuivra donc. À cet égard, nous notons que nous n’avons pas abaissé nos prévisions immobilières alors que les produits de base devraient toujours générer des rendements stables malgré les rendements des produits de base du supercycle affichés au cours des deux dernières années.

Rapport complet :