Le 24 juin 2022. Les conditions de marché restent très difficiles dans un contexte d’inflation élevée, de resserrement monétaire agressif des banques centrales et de ralentissement économique qui augmente les risques de récession. Par Xavier Chapart Stratégiste de la Recherche à la Banque Postale AM.

Des inquiétudes face à l’inflation

Même si les valorisations de nombreux actifs redeviennent attractives dans une perspective de longs termes, nous pensons que la prudence reste de mise et nous restons plus que jamais focalisés sur une exposition plutôt défensive et la recherche de valeurs raisonnables.

En effet, le contexte macro a peu de chances de s’améliorer cette semaine. La Fed et la BCE ont clairement montré lors de leurs réunions de juillet qu’elles étaient prêtes à tout pour contrôler les risques inflationnistes, notamment à remonter leurs taux plus fortement qu’habituellement cet été, même au prix d’un ralentissement marqué.

Cette semaine, les nombreux discours des membres des banques centrales devraient renforcer ce message, notamment Powell lors de ses auditions devant le congrès en milieu de semaine. Sur des données économiques, les premières enquêtes pour le mois de juin (PMIs, IFO allemand, confiance des consommateurs) pourraient commencer à indiquer un ralentissement après qu’elles soient restées assez résilientes jusqu’à maintenant.

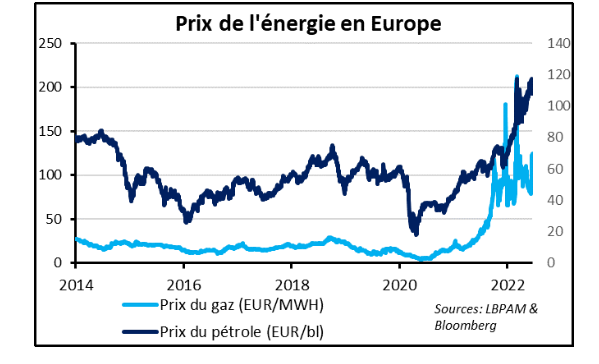

Enfin, le rebond du prix des matières premières, proche de leur niveau du début du conflit en Ukraine, pourrait renforcer les craintes que le pic d’inflation ne soit pas encore derrière nous. Alors que les dirigeants européens se réunissent en fin de semaine, la Russie pourrait continuer à mettre la pression sur l’UE en limitant ses livraisons de gaz. Un arrêt de l’approvisionnement en gaz en Europe reste le plus gros risque à court terme.

L’engagement de la BCE

La BCE s’engage à combattre la fragmentation financière, réitérée ce weekend par Olli Rehn, permet de maintenir les spreads souverains sous contrôle malgré les incertitudes politiques qu’engendre le résultat des élections législatives en France.

L’absence de majorité absolue pour la coalition présidentielle est légèrement négative pour les marchés car elle réduit les perspectives de réformes et d’assainissement des finances publiques, et cause un risque d’instabilité politique. Mais le résultat des élections ne devrait pas peser fortement sur les actifs français selon nous car le gouvernement reste centriste et très pro-européen.

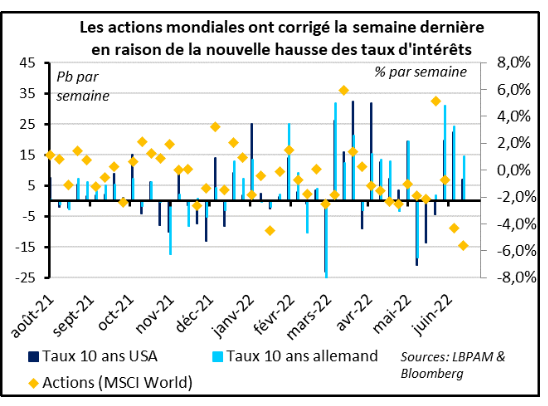

Les actions mondiales ont connu leur plus grosse baisse la semaine dernière depuis près de 2 ans, avec une baisse du MSCI World de -5,6%. Elles sont revenues à leur niveau de fin 2020, soit seulement 4% au-dessus de leur niveau pré-Covid. Les actions américaines et asiatiques sont même officiellement entrées en bear markets, c-a-d. une baisse de plus de 20% par rapport à leur point haut de fin 2021. Il n’y avait pas vraiment un endroit pour se protéger, car cette correction est guidée par les perspectives de resserrement des politiques monétaires agressives pour contrôler l’inflation alors que les perspectives de croissance sont revues à la baisse.

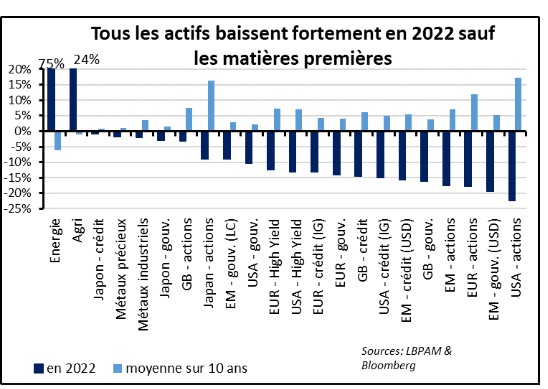

Cela explique la nouvelle hausse des taux d’intérêts à la suite des réunions de la BCE et de la Fed des deux dernières semaines, avec des taux 5 ans américains et allemands atteignant des plus haut depuis plus de 10 ans et des taux courts remontant plus fortement que les taux longs. Par ailleurs, les primes de crédit se sont de nouveau écartées. Seules certaines valeurs refuges comme l’or, le dollar et le franc suisse ont progressé la semaine dernière et seules les matières premières sont en hausse cette année.

Le discours des banques centrales ne devrait pas être moins dur dans les prochains mois même en cas de ralentissement économique marqué, car leur seul point d’attention pour l’instant est le risque que l’inflation reste plus élevée plus longtemps. Or l’inflation a peu de chances de ralentir fortement à court terme selon nous. C’est aussi ce qu’a dit Janet Yellen, ancienne gouverneur de la Fed et actuelle directrice du trésor américain, qui pense que l’inflation « trop haute de façon inacceptable » devrait durer au moins jusqu’à fin 2022.

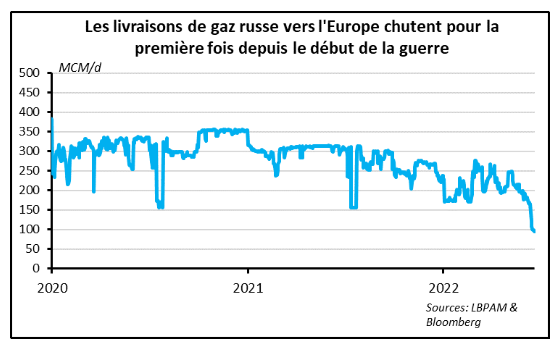

Etant donné que les pressions sur les prix liés aux conditions domestiques (salaires, prix des services,…) sont orientées à la hausse et peu volatiles, une baisse de l’inflation devrait venir d’un ralentissement des prix des biens importés ou des matières premières. Si le prix des biens commence à se calmer, cela ne devrait être que graduel. Et le prix des nombreuses matières premières, notamment de l’énergie, ont rebondi dernièrement en revenant proche de leur niveau du début de l’invasion Russie. C’est en particulier le cas du gaz en Europe à la suite de la décision de la Russie de réduire ses livraisons à l’Allemagne et l’Italie, pour la première fois depuis le début de la guerre en Ukraine.

La Russie semble commencer à utiliser le gaz comme une arme géopolitique même si les autorités russes disent que les baisses de livraisons sont dues à des problèmes techniques engendrés par les sanctions occidentales. Ce n’est probablement pas une coïncidence que le Kremlin ait décidé d’agir la semaine où les dirigeants des trois principaux pays de l’UE se rendaient à Kiev pour soutenir la candidature de l’Ukraine à l’UE.

Avec le somment des chefs d’Etats de l’UE cette semaine, le Kremlin pourrait avoir intérêt à maintenir la pression pour le moment. Si la baisse des livraisons de gaz à l’Europe ne pose pas un risque immédiat de rationnement, car l’été est une période de faible consommation et que le restockage depuis mars a été rapide, elle rend plus difficile et chère la poursuite du restockage avant l’hiver prochain. La hausse du prix du gaz rajoute des pressions récessives et inflationnistes sur l’économie mais c’est bien la pénurie de gaz durant l’hiver 2022/2023 qui est le plus gros risque. En effet, la hausse du prix du gaz et du pétrole depuis le début de la guerre retire de l’ordre de 0,5pt au PIB de la Zone Euro alors qu’un arrêt de l’approvisionnement en gaz retirerait de l’ordre de 1,5pt au PIB de la Zone Euro selon les estimations de la Commission Européenne. La question de récession ou non-récession ne se poserait dès lors plus.

L’engagement de la BCE de combattre la fragmentation financière, réitéré ce weekend par Olli Rehn, permet de maintenir les spreads souverains sous contrôle malgré les incertitudes politiques qu’engendre le résultat des élections législatives en France. La coalition présidentielle arrive en tête mais très loin de la majorité absolue avec 245 sièges sur 577. La NUPES et le RN arrivent second et troisième avec 131 et 89 députés. Le scénario le plus favorable pour les marchés serait une coalition ayant la majorité absolue entre la coalition gouvernementale et Les Républicains, ces derniers obtenant 61 sièges. En effet une telle coalition permettrait une poursuite des réformes, une politique budgétaire orthodoxe et une stabilité politique.

Mais le scénario le plus probable est un gouvernement minoritaire qui dépend du soutien au cas par cas de députés extérieurs pour passer les lois. Ce scénario est légèrement négatif pour les actifs français car il limiterait la capacité de la France à faire passer des réformes et à assainir ses finances publiques, et maintiendrait une incertitude politique élevée. Mais ce scénario n’est pas très négatif car le gouvernement resterait centriste et très pro-européen.

Enfin, le scénario de risque serait un blocage du parlement qui pourrait forcer le président à appeler à de nouvelles élections dans les prochaines années. Au total, nous pensons que le résultat des élections pourrait accentuer très légèrement l’écart de rendement entre la dette française et la dette allemande et peser sur l’euro, mais que ce facteur sera très secondaire face à l’impact du resserrement monétaire de la BCE et à la capacité de cette dernière de limiter les risques de fragmentation financière.