")

Wall Street vient de dépasser ses plus hauts niveaux historiques, entraînant l’ensemble des places boursières internationales. Le mois d’octobre tant redouté s’achève donc positivement à la faveur d’une stabilisation

macroéconomique, d’un réchauffement des relations sino- américaines et… d’investisseurs prudents qui ont globalement trop de cash en portefeuille.

Alors, s’agit-il d’une tendance forte ou d’une sorte de « piège » ?

Depuis le début de l’année, il y a un contraste important entre l’orientation positive des marchés et le sentiment des investisseurs, échaudés par une dégradation très importante des perspectives économiques et une action politique difficile à interpréter. Ainsi, après une belle année et plus

de 10 ans de hausse quasi continue des marchés actions depuis le point bas de mars 2009, les investisseurs sont très prudents. D’ après un sondage récent effectué auprès de 134 investisseurs américains, seuls 27 % se déclarent positifs sur les perspectives à 12 mois des actions. Ceci se compare avec une proportion de 49 % au printemps dernier et 56 % il y a un an. Ce niveau de pessimisme n’avait pas été atteint depuis la mi-1990. Ceci explique donc en partie le récent rallye : après l’atténuation des principaux facteurs d’inquiétude, les investisseurs « courent après le

marché », surtout que la fin d’année approche et qu’il ne faut pas trop montrer de positions monétaires qui ne rapportent rien à l’arrêté des comptes.

Sur le plan politique, si l’agenda des prochains mois est plutôt assez léger (hors épisode « Brexit » de plus en plus difficile à décoder), les gouvernements vont devoir tenir compte de plus en plus de l’émergence de deux thématiques fortes. Sur le plan sociétal, la question de la répartition des richesses prend de plus en plus d’ampleur dans tous les pays occidentaux, États-Unis compris ! De même, la transition énergétique devient un thème central et partagé (légitimement pour le bien-être global) qui va nécessiter probablement des adaptations longues et couteuses…

Dans les deux cas, cela n’augure pas de tendances à la réduction des dettes

publiques. Au contraire, le thème de la relance budgétaire pour des causes considérées comme légitimes deviendra de plus en plus admis et revendiqué. L’action politique est effectivement devenue un paramètre

plus important que lors des précédents cycles, ce qui crée beaucoup d’incertitudes. Les positions entre les différents partis, notamment aux États-Unis, se sont éloignées et radicalisées. Cela pèse sur la visibilité et naturellement sur la confiance des entreprises.

Et cela risque de durer encore plusieurs mois alors que nous sommes à un an de la prochaine élection présidentielle américaine. De ce point de vue, l’incertitude grandit : la popularité de Donald Trump stagne, les questions autour de sa possible destitution le desservent. Du côté démocrate, les

chances d’Elisabeth Warren augmentent parallèlement à sa popularité, avec un programme très ancré « à gauche » qui pèserait fortement sur Wall Street s’il devait être appliqué (hausse de l’Impôt sur les Sociétés, interdiction de l’exploitation du gaz de schiste, montée des taxes…). D’après un sondage récent réalisé auprès d’investisseurs américains, 99 % s’attendent à une réaction négative des marchés si elle devait être élue. À comparer avec 66 % qui s’attendent à une réaction positive attendue en cas de victoire de Joe Biden alors qu’une réélection de Donald Trump donnerait une réaction positive pour 84 % des sondés. La campagne électorale américaine sera un facteur très important pour l’évolution des marchés au cours des prochains mois et constituera une grille de lecture très importante.

C’est probablement avec ce prisme qu’il convient d’interpréter la dernière détente dans les discussions commerciales avec la Chine. Donald Trump devrait probablement essayer de « calmer le jeu » jusqu’aux élections.

Il ne peut pas se permettre une aggravation de la conjoncture économique américaine s’il veut être réélu.

Les indicateurs de conjoncture publiés ces derniers mois illustrent un net ralentissement, mais le pire des anticipations est peut-être passé. En un an, on est passé d’une croissance mondiale de 4,0 % à 3,0 %. Mais une phase de stabilisation semble désormais possible. La dynamique de dégradation

des statistiques et des indicateurs avancés s’estompe, et le FMI anticipe une croissance de 3,4 % pour 2020. L’économie américaine n’est pourtant pas facile à interpréter et illustre les hésitations actuelles.

D’un côté, elle montre des signes de fin de cycle avec un ralentissement marqué dans l’industrie. Les entreprises ont en effet été durement affectées par la baisse de la confiance de leurs dirigeants qui n’investissent pas beaucoup dans un contexte de guerre commerciale et de tensions internationales. Mais, parallèlement, la consommation se tient bien à la faveur d’un taux de chômage historiquement bas et aussi des premiers effets positifs de la baisse des taux d’intérêt qui dure depuis un an maintenant, ce qui soutient aussi l’immobilier. Il n’y a pas donc de risque de récession pour les prochains mois, même si l’économie est assez « faiblarde ». La croissance y sera donc de l’ordre de 2,4 % en 2019 et ralentira à 2,1 %

l’année prochaine selon les dernières estimations du FMI. La Chine doit s’adapter à court terme au durcissement commercial décidé par les États-Unis qui va probablement engendrer une réorganisation des chaînes de production mondiales. Cela pèsera donc logiquement sur la croissance

du pays, dont le potentiel diminue par ailleurs sous l’effet du vieillissement naturel et des surcapacités qui existent encore dans les secteurs industriels et dans les entreprises d’État. La croissance potentielle devrait donc baisser naturellement dans les prochaines années au fur et à mesure que le pays se

développe et se tourne vers une économie axée davantage sur les services et la consommation. La croissance passera donc à moins de 5,8 % en 2021 selon le FMI.

En zone Euro, l’Allemagne ralentit davantage que la France du fait de la structure de son économie, plus industrielle et donc plus impactée par le ralentissement du commerce international. De là à l’inciter à procéder à une relance budgétaire, il y a un pas qui ne sera probablement pas franchi, ou à la marge, en dépit des multiples pressions, dont celle de la France qui milite pour que le pays déclenche un plan d’investissement de grande ampleur. Mais l’Allemagne n’est pas en récession, avec une croissance estimée à 1,2 % en 2020, si bien que des mesures d’urgence ne sont pas nécessaires, d’autant plus que la consommation résiste bien. C’est également le cas en France, beaucoup moins sensible à l’évolution du com-

merce mondial. La croissance française devrait logiquement être un peu meilleure à 1,3 %. Pour l’ensemble de la zone Euro, une croissance légèrement supérieure à 1,0 % est attendue, mais avec l’aléa très important du « Brexit », qui pèsera en cas de sortie dure. Par ailleurs, le FMI a également mis en évidence – dans son dernier rapport – que le stock de dettes des entreprises continue globalement à augmenter. Les entreprises tirent parti de taux d’intérêt très bas pour s’endetter, quitte à racheter en

contrepartie leurs actions et à distribuer des dividendes, au détriment de l’investissement.

De ce fait, le FMI souligne qu’il y a un risque potentiel de surinvestissement en titres obligataires d’entreprises de qualité moyenne chez les investisseurs finaux et dans les bilans des banques. Ils n’ont pas eu le choix ces dernières années : avec la baisse des taux et dans une optique de recherche de rendement, la part des investissements en titres de moindre qualité ou vers des dettes non cotées a logiquement augmenté. Elles seront vulnérables en cas de retournement plus marqué de la conjoncture, et par ailleurs, il risque d’y avoir un problème de liquidité sur les titres cotés. Le FMI explique ainsi que la dette « à risque », c’est-à-dire celle où les intérêts dépassent les profits annuels de l’entreprise pourrait atteindre 80 % du PIB en Chine d’ici deux ans, 60 % en Espagne, 55 % en France et 50 % au Royaume Uni. Il est clair, dans ces conditions, que ces réflexions trouveront écho chez les banquiers centraux. Les Banques centrales devraient prendre acte de cette stabilisation macroéconomique. Le Président de la Reserve Fédérale américaine, Jerome Powell s’est toujours déclaré pragmatique et « data dependant », signifiant ainsi qu’il adapterait sa politique aux évo-

lutions économiques. Dans ces conditions, les attentes des marchés se sont ajustées : deux baisses supplémentaires de 25 points de base des taux monétaires sont attendues d’ici la fin de l’année 2020, la première en décembre prochain.

Cela porterait la fourchette des Fed Funds à 1,25 % / 1,50 % en fin d’année prochaine. Du côté de la BCE, rien de spécifique n’est attendu. Il faut dire

que Mario Draghi avait déjà agi et balisé le chemin avant de partir. Il conviendra de s’habituer à la communication de sa nouvelle Présidente, Christine Lagarde. Elle prend ses fonctions dans un moment délicat alors que la politique de la BCE est très critiquée pour avoir créé un environnement de taux négatifs, qui spolie le rendement des épargnants, avec des conséquences troublantes : la baisse des rendements – qui devrait inciter à consommer davantage – renforce au contraire le taux d’épargne. De plus, ce contexte fragilise les compagnies d’assurance et les banques.

Dans ces conditions, il paraît tout-à-fait normal que cela provoque de sérieuse divergences de vue au sein du conseil. Les marchés devront composer avec ces éléments, mais il est possible que la lisibilité en souffre un peu.

Vers une légère poursuite de la remontée actuelle ?

Parallèlement à l’arrêt des anticipations macroéconomiques négatives, une (légère) poursuite de la remontée des taux longs paraît possible. Nous sommes en effet engagés dans une phase de consolidation qui suit l’exacerbation négative sur l’environnement de ces dernières semaines et qui a porté les taux jusqu’à des niveaux inédits de faiblesse à – 0,75 % sur le Bund 10 ans et près de + 1,3 % sur le T-Notes américain équivalent. Depuis l’amélioration – ou plutôt l’arrêt du mouvement de détérioration – les marchés se situent logiquement dans une phase de consolidation. Une poursuite de ce mouvement donnerait des objectifs à court terme autour de – 0,20 %, puis 0,00 % sur le Bund et 2,00 %, voire 2,20 % pour les titres améri cains correspondants. À noter qu’une possible tension à court terme est confortée par le sentiment global des investisseurs. Pour la première fois depuis quelques années, les rendements effectifs sont au-dessus du consensus des anticipations, ce qui signifie que les investisseurs pourraient être pris à contrepied à court terme – un peu comme sur les actions – et provoquer quelques mouvements de tension intempestifs. Cela ne remet

pas en cause notre scénario moyen terme de stabilisation des taux d’intérêt dans les ranges actuels, à savoir entre 0,00 % et – 0,50 % pour le Bund et autour de 2,00 % aux États-Unis.

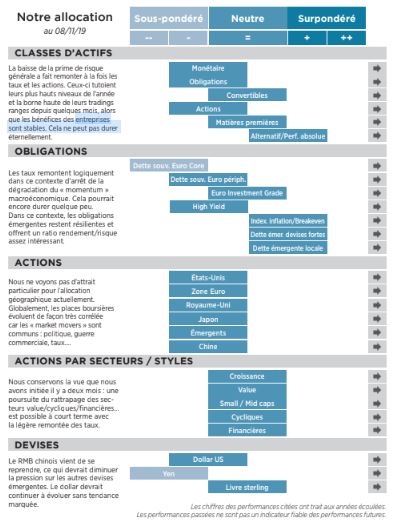

De ce fait, les segments obligataires classiques dans leur ensemble sont peu attractifs. Il y a éventuellement un petit potentiel de resserrement sur les spreads « Investment Grade » en zone Euro, parallèlement au programme d’achat de titres qui va être mis en place par la BCE, mais le potentiel est de l’ordre 10 à 15 points de base seulement. Concernant les obligations « High Yield », le potentiel est clairement limité. Les obligations de ce segment les mieux notées offrent de faibles rendements et ne sont pas contaminées par la remontée des spreads sur celles les moins bien notées. Cela reflète

la dégradation récente des fondamentaux, qui pèse sur la réalité de certaines entreprises. Ce mouvement est corroboré par les agences de notation qui ont dégradé globalement la note moyenne de l’univers. Nous recommandons une grande prudence sur ce segment. La seule classe obligataire qui offre de l’attrait aujourd’hui à nos yeux, pour sa résilience et son ratio rendement/risque potentiel intéressant est celle des obligations émergentes

gouvernementales en devises locales. Certes, les rendements ont baissé depuis quelques mois : autour de 5 % désormais sur un panel de titres diversifiés à échéance 5 ans.

Mais les devises dans l’ensemble restent plutôt sous-évaluées, les titres sont liquides… De plus, le RMB chinois s’est repris. Nous l’avons écrit dans ces colonnes à plusieurs reprises, l’évolution de la monnaie chinoise constitue un indicateur de stress très important. Récemment, avec la désescalade sur le front de la guerre commerciale, elle vient de regagner près de 3 % contre le dollar depuis ses plus bas récents. Encourageant !

Les marchés montent, les valorisations aussi…

Le soulagement des investisseurs a provoqué une baisse globale de la

prime de risque actions et une hausse des cours, sans réel changement sur

les perspectives bénéficiaires des entreprises. De ce fait, la hausse a

engendré une remontée des niveaux de valorisation : le PER(2) 2019, donc sur des résultats désormais quasi connus et stables par rapport à 2018, s’élève donc à près de 19, ce qui est désormais significativement au-dessus des normes historiques. En zone Euro, c’est moins spectaculaire avec un PER désormais à un peu plus de 15, mais là aussi avec une stagnation des bénéfices cette année. Pour l’instant, les prévisions de bénéfices pour 2020 sont attendues en hausse de 5 à 10 % selon les consensus, mais avec une grande incertitude à ce stade. L’évolution de la croissance économique sera déterminante. Les marchés montent donc quand même, les investisseurs ayant repris confiance, mais cette hausse nous semble fragile. Le taux de participation en nombre de valeurs est assez faible sur le marché américain. Pour un plus haut, le nombre de valeurs qui se situent en dessous de leurs moyennes mobiles 200 jours est anormalement bas. Pour ce qui est des secteurs, comme nous l’avions indiqué le mois précédent,

les valeurs plus cycliques ou qui peuvent bénéficier d’une légère tension des taux d’intérêt pourraient continuer à bien se comporter dans les prochaines semaines.

Penser convexe !

OFI AM reste donc assez prudents sur les actions, sans toutefois imaginer

un grand « Bear Market ». Il reste dans le scénario qu’ils avaient décrit les mois précédents, à savoir un marché de grand « trading range », avec un marché capé à la hausse par les perspectives médiocres concernant les bénéfices des entreprises, et à la baisse par des taux très bas et le manque d’alternative aux actions. OFI AM est actuellement en train de tester le haut de ces marges de fluctuation. Il leur semble donc opportun de tirer parti de cette situation, et aussi de niveaux de volatilité assez bas, pour investir sur des stratégies convexes : actions couvertes par des options, ou obligations convertibles. OFI Asset Management a développé des expertises sur ces domaines particuliers.

Le scenario central d’ OFI AM

Ils ont le sentiment que les marchés actions sont davantage guidés par le comportement d’investisseurs un peu moins négatifs et qui regorgent de cash que par les fondamentaux.

Cette situation peut se prolonger vu que nous entrons dans une période statistiquement propice boursièrement. Mais cette hausse manque de fondements selon eux. OFI AM pense donc qu’il convient de conserver des stratégies prudentes. Il y aura probablement des occasions d’investir sur les actions à meilleur compte dans les prochains mois.