Le grand retour en arrière de la Commission européenne sur la CSRD et la CS3D : simplification ou démantèlement ?

La Commission européenne a récemment dévoilé un projet de loi omnibus visant à simplifier les exigences de reporting de durabilité imposées aux entreprises dans le cadre de la Corporate Sustainability Reporting Directive (CSRD) et du devoir de vigilance (CS3D). Ce projet, qui fait écho au rapport Draghi de 2024, vise à réduire les charges administratives de 25 % pour l’ensemble des entreprises et de 35 % pour les PME. Cependant, ces mesures suscitent un vif débat, oscillant entre soulagement pour les acteurs économiques et inquiétude quant aux conséquences sur la transition écologique et sociale.

Commission européenne : un allègement drastique du champ d’application de la CSRD

L’un des changements majeurs réside dans la réduction drastique du périmètre de la CSRD : près de 80 % des entreprises initialement concernées seraient désormais exemptées. Seules les entreprises de plus de 1 000 salariés, réalisant un chiffre d’affaires supérieur à 50 millions d’euros ou ayant un bilan dépassant 25 millions d’euros, resteront soumises aux obligations de reporting de durabilité.

Les obligations elles-mêmes sont allégées :

- Report de deux ans des exigences de reporting pour les entreprises actuellement concernées.

- Suppression des normes sectorielles et réduction du nombre de points de données obligatoires.

- Maintien du principe de double matérialité, mais avec une priorité donnée aux données quantitatives.

- Conservation de l’audit des rapports de durabilité, mais avec une assurance limitée, annulant ainsi la transition vers une assurance raisonnable.

Cette évolution répond aux critiques sur la lourdeur des obligations de reporting, notamment en ce qui concerne la vérification des données. Toutefois, elle risque de compromettre la comparabilité et la fiabilité des informations disponibles sur les impacts environnementaux et sociaux des entreprises.

Une taxonomie verte édulcorée et rendue facultative

Autre point clé de la réforme, l’application de la taxonomie verte est profondément modifiée :

- Seules les entreprises de plus de 1 000 salariés et générant un chiffre d’affaires de 450 millions d’euros y seront soumises, les autres ne pouvant y adhérer que sur une base volontaire.

- Un seuil de matérialité financière est introduit, réduisant le nombre de modèles de rapport d’environ 70 %.

- La possibilité de déclarer des activités partiellement alignées sur la taxonomie est introduite, facilitant une transition progressive.

- Des simplifications sont apportées aux critères “Do No Significant Harm” (DNSH), notamment pour la prévention et le contrôle de la pollution liée aux produits chimiques.

Si ces ajustements offrent davantage de flexibilité aux entreprises, ils suscitent des interrogations quant à la capacité de la taxonomie à jouer son rôle d’orientation des investissements vers des activités durables.

Un affaiblissement du devoir de vigilance

Le devoir de vigilance, pierre angulaire de la régulation des chaînes d’approvisionnement, voit également ses exigences réduites :

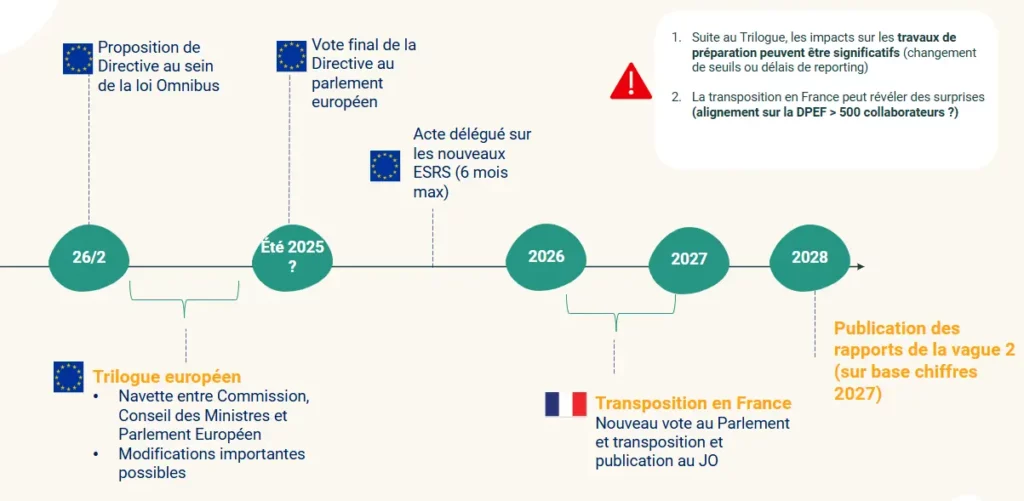

- Report d’un an de son applicabilité, désormais fixée au 26 juillet 2028.

- Réduction du périmètre de la diligence raisonnable aux seuls partenaires commerciaux directs, contre l’ensemble de la chaîne de valeur initialement.

- Espacement des évaluations périodiques de un à cinq ans, avec des évaluations ad hoc en cas de besoin.

- Suppression de l’obligation de mise en œuvre des plans climatiques et des conditions de responsabilité civile.

Ces assouplissements sont particulièrement critiqués par les ONG et certaines entreprises engagées dans la transition durable. Ils estiment que ce retour en arrière risque de rendre inefficace la prévention des risques environnementaux et sociaux dans les chaînes d’approvisionnement mondialisées.

Des réactions contrastées : entre satisfaction économique et inquiétudes écologiques

Les réactions du monde économique et politique à ces annonces sont mitigées. BusinessEurope, le MEDEF et France Industrie saluent ces évolutions comme une “étape essentielle pour la compétitivité de l’économie européenne” et demandent d’aller encore plus loin dans la réduction des charges administratives. En revanche, de nombreuses entreprises engagées dans la transition écologique regrettent un détricotage des avancées réglementaires.

Les ONG, quant à elles, dénoncent une “dérégulation massive et sans précédent”, craignant une perte de transparence et une diminution de la pression sur les entreprises pour qu’elles améliorent leurs pratiques. Elles y voient un alignement sur les politiques de déréglementation en cours aux États-Unis, avec un affaiblissement significatif des ambitions climatiques européennes.

Quelles conséquences pour les entreprises et les investisseurs ?

Si ce projet est adopté en l’état, il pourrait avoir des conséquences majeures :

- Pour les grandes entreprises : un allègement bienvenu des obligations de reporting. Mais un risque accru d’incertitude réglementaire et de perte de compétitivité sur les marchés engagés dans la transition durable.

- Pour les PME : une exemption des obligations formelles. Mais une pression indirecte maintenue de la part des investisseurs et donneurs d’ordre, qui continueront d’exiger des rapports de durabilité.

- Pour les investisseurs : une potentielle perte de lisibilité et de comparabilité des données extra-financières. Ce qui pourrait affecter l’orientation des financements vers des entreprises durables.

Un avenir incertain pour la régulation européenne de la durabilité

Les propositions de la Commission européenne doivent encore être examinées par le Parlement européen et le Conseil avant leur adoption définitive. La Commission souhaite une adoption rapide de ces réformes pour alléger la charge des entreprises. Et renforcer l’attractivité économique de l’UE. Toutefois, ce revirement réglementaire soulève des inquiétudes quant à la cohérence des politiques de durabilité. Et à la stabilité du cadre réglementaire pour les entreprises.

Alors que certains y voient une bouffée d’air frais pour les entreprises. D’autres s’inquiètent d’un retour en arrière qui pourrait freiner les avancées en matière de transition écologique et sociale. Une chose est certaine. La simplification promise par la Commission européenne ne fait pas l’unanimité, et les débats à venir s’annoncent houleux.

Consulter l’annonce officielle

Bruno Boggiani, CEO Strateggyz – Green Finance dit :

“Le projet Omnibus illustre parfaitement le dilemme de la réglementation européenne : une ambition affichée de transparence et de durabilité, mais un pragmatisme parfois maladroit qui se traduit par des ajustements de dernière minute. Après avoir imposé aux entreprises des exigences drastiques de reporting extra-financier, l’UE fait machine arrière face aux réalités opérationnelles.

Ce revirement n’est pas anodin. Pour se conformer aux normes de la CSRD (Corporate Sustainability Reporting Directive), les entreprises ont déjà investi massivement dans la collecte de données, les systèmes de reporting, les consultants spécialisés et la mise en conformité avec les ESRS (European Sustainability Reporting Standards). On estime que le coût moyen de mise en conformité varie entre 500 000 et 1,5 million d’euros pour une grande entreprise, avec des écarts significatifs selon la complexité de l’organisation et la maturité de son reporting ESG. Pour certaines multinationales, l’addition dépasse déjà les 5 millions d’euros.

Et pourtant, alors que ces efforts commencent à porter leurs fruits, Bruxelles revoit sa copie, allégeant certaines exigences et semant le doute sur la cohérence de sa stratégie. De quoi donner un sentiment d’improvisation coûteuse et d’injustice pour ceux qui ont joué le jeu dès le départ.

Mais faut-il pour autant jeter le bébé avec l’eau du bain ? Non. Car si l’Europe tâtonne, la direction est la bonne. Les marchés, les investisseurs et les consommateurs demandent plus de transparence et de responsabilité environnementale. La régulation, même fluctuante, pousse les entreprises vers un modèle plus durable, mieux préparé aux enjeux de demain.

Plutôt que de subir ces ajustements comme une contrainte, les entreprises doivent voir cette transition comme une opportunité de structurer leurs données, d’optimiser leurs pratiques et de se différencier sur un marché où la durabilité devient un atout concurrentiel. Oui, cela a un coût. Oui, l’Europe pourrait faire mieux en termes de clarté et de stabilité réglementaire. Mais au final, ceux qui auront su anticiper ces évolutions en sortiront renforcés, avec un avantage compétitif durable dans un monde qui ne pourra plus faire l’impasse sur le Green.”

À lire aussi : Neuf grands industriels unissent leurs forces