Les investisseurs intéressés par des produits axés sur le climat ont désormais plus de choix que jamais, le nombre de fonds ouverts et ETF ayant des stratégies liées au climat est passé de moins de 200 en 2018 à plus de 1 400 à fin juin 2023. Au cours des 18 derniers mois, les encours de ces fonds ont bondi de 30 % pour atteindre 534 milliards de dollars.

Morningstar publie aujourd’hui une nouvelle étude consacrée au paysage mondial des fonds axés sur le climat.

Hortense Bioy, Directrice de la recherche sur l’investissement durable, Morningstar commente :

« Le développement des fonds liés au climat au cours des cinq dernières années est tout simplement remarquable et reflète la prise de conscience croissante des risques et des opportunités d’investissement liés au changement climatique. »

« Notre analyse de ces fonds révèle cependant une sombre réalité. Aucun fonds n’est aligné sur l’objectif de limiter le réchauffement de la planète à 1,5°C. Nous ne disons pas que les fonds climatiques font de l’écoblanchiment. Le fait est qu’ils investissent dans un tout petit nombre d’entreprises et de pays qui sont sur la bonne voie ou sur le point de l’être pour parvenir à des émissions nettes nulles d’ici à 2050. »

Les principales conclusions de l’étude :

- L’offre proposée aux investisseurs en recherche de solutions centrées sur le climat, à travers le monde, a explosé au cours des cinq dernières années. Nous avons identifié plus de 1 400 fonds ouverts et ETF axés sur le climat à fin juin 2023, contre moins de 200 en 2018.

- Les actifs sous gestion de ces fonds ont bondi de 30 % au cours des 18 derniers mois pour atteindre 534 milliards de dollars, stimulés par la collecte et le développement de produits.

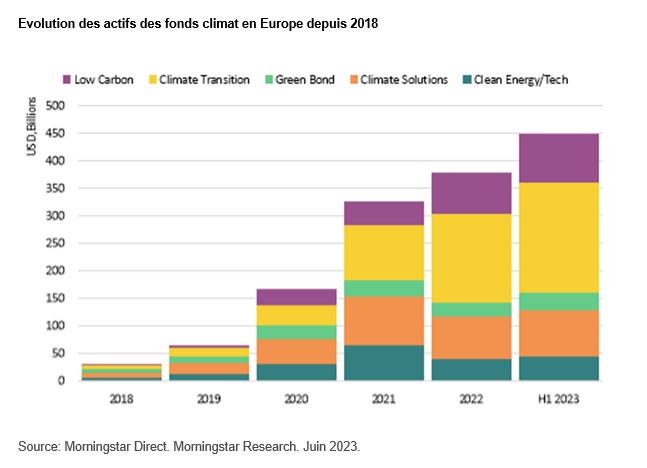

- Grâce à l’intérêt accru des investisseurs et à la réglementation, l’Europe reste le marché où l’offre de fonds climatiques est la plus importante et la plus diversifiée, représentant 84 % des actifs mondiaux. La Chine et les États-Unis occupent les deuxième et troisième places, avec respectivement 8 % et 6 % de parts de marché.

- Les investisseurs européens privilégient les fonds de transition climatique qui représentent près de la moitié de tous les actifs des fonds climatiques en Europe. Alors que d’autres régions s’intéressent de plus en plus à ces stratégies, les fonds “Climate Solutions” et “Clean Energy/Tech” continuent de dominer le paysage en dehors de l’Europe.

- Aucune des entreprises les plus présentes dans les fonds climatiques n’est alignée sur une température de 1,5°C. Les actions les plus populaires incluses dans des portefeuilles climatiques diversifiés sont moins bien alignées que celles des portefeuilles qui se focalisent sur les solutions pour répondre aux défis climatiques, avec des hausses de température implicites moyennes de 3,3 °C contre 2,4°C. Cela s’explique notamment par le fait que les entreprises incluses dans les portefeuilles climatiques généraux sont impactées par des niveaux d’émissions élevées provenant de leurs chaînes d’approvisionnement et de distribution (Scope 3 en amont et en aval) qui sont naturellement plus difficiles à gérer pour l’entreprise.

- Les fonds qui offrent une exposition aux solutions climatiques présentent toutefois une intensité carbone élevée. Ces fonds ont tendance à investir dans des entreprises en transition qui opèrent dans des secteurs à fortes émissions, tels que les services publics, l’énergie et l’industrie, et qui développent des solutions pour aider à réduire leurs propres émissions et celles des autres.

- Le développement de produits axés sur le climat s’est ralenti cette année, à l’instar du marché des fonds en général.