Webinar Ecofi, 13 septembre Point conjoncture du marché. Dans ce contexte inflationniste, des questions se posent : quelles sont des attentes du marché et quelle stratégie d’investissement adopter ? Quelles seront les réactions des banques centrales ? Les problématiques sont – elles les mêmes ? Les spécialistes d’Ecofi apportent les réponses.

Florent Wabon, économiste chez Ecofi, David Jourdan, Directeur de la gestion crédit, Erwan Ferrary, Gérant d’actions, Ecofi

Point de vue sur l’inflation

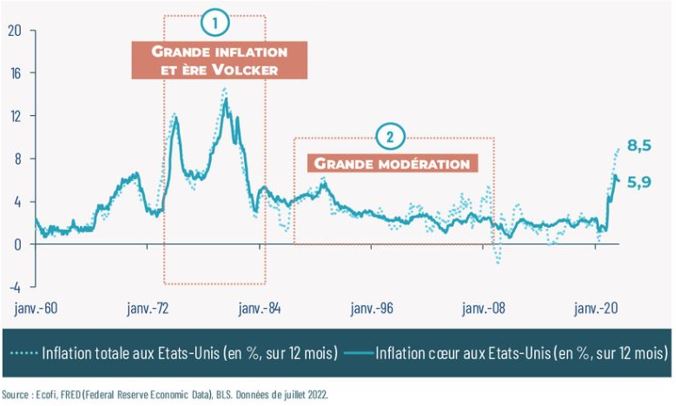

Les pressions inflationnistes nées à la sortie de la crise du COVID se sont renforcées en 2021 et finalement encore plus en 2022. À tel point que l’inflation dite totale a atteint 8,5 % en juillet. Sans prendre en compte les éléments volatiles tels que les prix du pétrole et de l’alimentation, nous obtenons l’inflation cœur à 5,9 %. Toutes les deux calculées sur un an à fin juillet.

L’inflation aux États-Unis

Les raisons de cette inflation sont actuellement facilement identifiables. D’une part, l’inflation par l’offre : des contraintes liées à la crise Covid, dont les contraintes logistiques dans les pays développés ou dans les pays émergents, notamment en Chine. D’autre part, à la reprise post Covid, nous avons observé une forte croissance de la demande et une croissance économique dans des pays développés, particulièrement aux États-Unis. Le gouvernement américain a versé des chèques aux ménages et aux entreprises dans cette période de grands doutes. Donc nous obtenons une inflation de l’offre et de la demande.

Aujourd’hui, nous ne sommes plus dans une période transitoire mais bel et bien dans un contexte inflationniste qui s’installe. Est-ce que le pic a été franchi ? C’est la question que nous nous posons tous. Aux États-Unis, statistiquement, ce pic a été franchi et depuis quelques mois nous observons une décélération de l’inflation. Au mois de juin, l’inflation aux États-Unis était à 9,1 %, aujourd’hui nous observons 8,5 % d’inflation, avec les anticipations que l’inflation va encore diminuer à 8 – 8,1 %. Cette décélération est principalement due au prix de l’énergie, du pétrole, de l’alimentation et au prix des matières premières.

L’inflation cœur décélère à partir du pic du mois de mars où elle était à 6,4 %. Nous attendons que cette décélération soit très graduelle.

Nous remarquons aussi un changement positif concernant les tensions logistiques qui contribuent à l’inflation par l’offre. Cela augmentera la probabilité d’une décélération même très graduelle.

Concernant le phénomène inflationniste en zone Euro, il diffère de celui aux États-Unis.

L’inflation en zone Euro

La différence entre l’inflation totale que nous pouvons appeler « énergétique » et l’inflation cœur reste encore très élevée. L’inflation cœur à 4,3 % reste éloignée des standards historiques et surtout éloignée de la cible de 2 % de la Banque centrale européenne. Néanmoins, nous constatons les effets de la demande liée à la reprise économique. Nous pouvons donc constater que, ainsi qu’aux États-Unis, l’inflation cœur se transforme en inflation par la demande.

Dans la zone Euro, le pic de l’inflation est attendu pour 2023. Nous allons observer un phénomène de baisse lié à la diminution des tensions logistiques et au ralentissement de l’activité. Cependant, le niveau d’inflation restera sur des niveaux assez élevés, principalement lié au fait énergétique.

Un outil principal des banques centrales dans une période de surchauffe économique est celui des taux directeurs. Cet outil est mis en place en trois étapes :

- La Banque centrale augmente les taux directeurs

- La transmission sur les marchés financiers – les conditions financières (le coût de la dette pour les entreprises sur le marché, la valorisation des marchés actions, la devise, les taux d’emprunt des États)

- La transmission dans l’économie réelle.

Au début de l’année 2022, les taux d’intérêt directeurs attendus par les banques centrales à fin 2022 étaient assez faibles. Au fur et à mesure des chiffres de l’inflation, de la guerre en Ukraine, du ton extrêmement agressif des banques centrales, les anticipations de taux directeurs ont commencé à se matérialiser sur le marché.

Le Symposium de Jackson Hole a permis de recadrer les anticipations de politique monétaire. La Fed a ainsi souligné la nécessité de lutter, coûte que coûte, contre l’inflation par l’augmentation des taux directeurs.

« L’étoile de Berger » des banques centrales est le taux neutre. Guide des banques centrales, le taux neutre équilibre les forces économiques. Les banques centrales resserrent la politique monétaire en déplaçant le taux neutre vers le haut ; si le taux directeur est au-delà de ce taux neutre, l’économie se resserre et la demande est en baisse.

La stratégie des banques centrales

L’élément à surveiller aux États-Unis : le marché du travail

Un des symptômes de la surchauffe économique aux États-Unis est le marché de l’emploi qui est très tendu : deux offres d’emplois pour un chômeur. Ce phénomène est propice à une hausse des salaires qui ont beaucoup augmenté aux États-Unis ; néanmoins il y a toujours une progression des salaires négative. Le but principal de la FED : un atterrissage en douceur, cela signifie abaisser la tension sur le marché du travail sans pour autant entraîner une récession.

Les éléments à surveiller en zone euro

Taux de change. L’euro a beaucoup baissé par rapport au dollar mais est assez peu déprécié par rapport à un panier de devises internationales. La Banque centrale européenne doit maintenir la confiance dans l’euro dollar. La BCE « court » après la Fed en accélérant son plan de relèvement des taux.

Risque politique, risque de fragmentation. Il faut surveiller que le coût de l’emprunt n’augmente pas trop fortement dans les pays périphériques de la zone euro, à savoir l’Italie, l’Espagne ou le Portugal par rapport aux pays cœurs, l’Allemagne par exemple. Pour cela la BCE a développé un outil anti fragmentation.

Scénarios en termes de politique monétaire

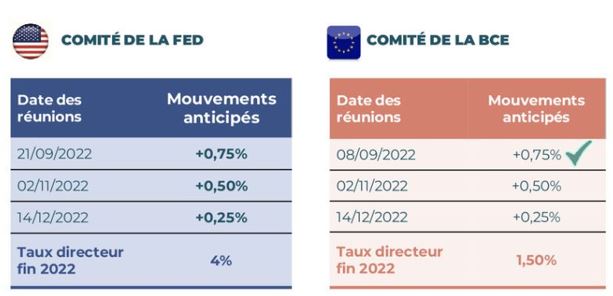

La Fed va continuer l’augmentation de ses taux. Nous pensons qu’elle va encore faire 0,75 % le 21 septembre et ensuite l’augmentation sera plus modérée. En novembre on anticipe 0,50 %, puis 0,25 % en décembre pour un taux directeur à la fin de l’année 2022 à 4 %, bien au-delà du taux neutre de 2,5 %. Nous pensons que la FED va continuer à augmenter les taux à petits pas en 2023 également.

Pour la BCE, la fenêtre d’opportunité est très réduite. Il y a un risque d’une augmentation de 0,75 % en novembre et peut-être 0,50 % en décembre. Mais notre scénario de base reste toujours 0,50 % en novembre et 0,25 % en décembre pour un taux directeur à la fin de l’année 2022 de 1,50 %.

Nous ne pensons pas à une récession pour la zone euro en 2022, mais les risques sont très forts pour 2023 avec une inflation qui va décélérer.

Aux États-Unis, il y a eu 2 trimestres consécutifs de baisse, on peut donc anticiper de manière assez conservatrice que la croissance dans ce pays va être élevée sur le 3e et 4e trimestre.

Scénario Ecofi Banques centrales

Marché du crédit

Les excellentes performances de juillet ont fait long feu en août en raison de la persistance des craintes de ralentissement de l’activité et de la hausse marquée des taux souverains. Les banques centrales maintiennent une attitude de durcissement des politiques monétaires. Paradoxalement, le marché des obligations de qualité spéculative affiche une meilleure résistance. Le taux de portage nous paraît rémunérer correctement le risque.

Nous avons anticipé une relative stabilité, mais nous assistons à une légère hausse des taux souverains au sein de la zone euro. En ce qui concerne les métriques de crédit, elles vont se détériorer. Nous devrions avoir des taux de défaillance qui augmentent, ce qui devrait se traduire par une augmentation des marges de crédit. Ceci n’est donc pas très encourageant, pourtant nous considérons qu’il convient d’investir dès à présent.

Marché des actions

Les marchés d’actions rebondissent durant la première partie de l’été, notamment tirés par des valeurs de croissance. L’un des facteurs qui explique ce rebond est la baisse des taux long liée aux attentes des investisseurs à ce que la FED annonce un premier taux pivot. Un autre facteur est la détente de la chaîne d’approvisionnement, notamment avec la baisse du coût du fret maritime. Le dernier facteur étant une bonne saison des résultats semestriels de la fin du mois de juillet.

Lors de la fin du mois d’août, les marchés ont fortement corrigé toute bonne performance du mois de juillet. Cela a notamment été dû à la réaction des banques centrales, car les investisseurs ont été surpris par l’agressivité des mesures prises.

Les valorisations en Europe sont vraiment très attractives. Le PE sur L’Eurostoxx est de 12, donc à des niveaux similaires à ceux de mars 2020 alors que la médiane historique sur 5 ans est de 14.

La décote des marchés européens par rapport au marché américain est historiquement très forte, voire plus importante que lors de la crise de 2008.

Cependant aujourd’hui il nous semble qu’il est encore un peu trop tôt pour réinvestir massivement dans certains secteurs, notamment dans certains sous-secteurs, comme celui de la chimie.

Nous préférons une approche thématique fondée sur le stock picking.

S’engager sur les sujets d’aujurd’hui en investissant dans le monde de demain

Le 21ème siècle doit faire face à 3 grands défis : la démographie, le climat et les nouveaux comportements, tant en termes de production que de consommation.

Ecofi Trajectoires Durables s’intéresse à l’ensemble de ces thématiques et investit dans les sociétés européennes leaders et/ ou innovantes, à travers 6 thématiques constituant de véritables enjeux d’avenir :

- efficience énergétique

- gestion des ressources et des déchets

- énergies renouvelables

- santé ou nutrition

- service à la personne ou éducation

- inspection, contrôle ou certification.

Ecofi Trajectoires Durables est investi sur la thématique de l’hydrogène vert et fortement exposé aux énergies renouvelables et aux réseaux de transmission.

Ecofi Trajectoires Durables cherche à anticiper la façon dont les entreprises feront face aux défis auxquels elles seront confrontées dans les 10 prochaines années, en termes de production et de consommation. Ainsi, vous êtes acteur du monde de demain en finançant les entreprises actives et efficaces.