Une étude réalisé par Glass Lewis sur base des scores de l’outil ESG Lens de NN IP met en évidence de nouveaux enseignements sur la relation entre un comité ESG indépendant et la performance ESG. Les entreprises avec un comité ESG indépendant représentant la part la plus importante de (28%) du quartile supérieur des performances ESG. Les entreprises européennes et américaines sont plus susceptibles d’avoir un comité indépendant.

Une étude réalisé par Glass Lewis sur base des scores de l’outil ESG Lens de NN IP met en évidence de nouveaux enseignements sur la relation entre un comité ESG indépendant et la performance ESG. Les entreprises avec un comité ESG indépendant représentant la part la plus importante (28%) du quartile supérieur des performances ESG. Les entreprises européennes et américaines sont plus susceptibles d’avoir un comité indépendant

Depuis quelques années, les conseils d’administration des entreprises nomment des comités indépendants pour couvrir des domaines spécifiques. Actuellement, certains conseils Créent comités indépendants en charge des problèmes environnementaux, sociaux et de gouvernance (ESG) en raison du rôle croissant des administrateurs dans la supervision de la performance extra-financière. Quelle est dès lors l’efficacité de ces comités indépendants pour améliorer la performance ESG et de durabilité des entreprises ?

Une étude conjointe de NN Investment Partners (NN IP) et de son fournisseur de services de gouvernances Glass Lewis révèle que les entreprises avec un comité indépendant ont tendance à afficher un score ESG plus élevé selon l’outil ESG Lens de NN IP*. Les entreprises avec une telle structure de supervision représentent la part la plus importante (28%) des entreprises du quartile supérieur des scores de l’ESG Lens et affichent de façon générale un score ‘ESG Lens’ supérieur à la moyenne.

Bien que les entreprises dont la durabilité révèle d’un comité dépendant du conseil représentent aussi une part de 28% du docile supérieur, cette catégorie ne représente que 15% du deuxième décolle par rapport à 36% pour les entreprises avec un comité indépendant. Globalement, ce sont donc les entreprises qui disposent d’un comité spécialisé pour superviser leur performance de durabilité ,que celui-ci dépende ou non du conseil d’administration, qui représentent la part la plus élevée de score ‘ESG Lens’ supérieur à la moyenne.

Les entreprises avec d’autres types de structures de supervision et le pourcentage qu’elles représentent au sein du quartile supérieur sont les entreprises avec un comité conjoint (16%), les entreprises avec un comité composé du conseil uniquement (13%) et les entreprises pour lesquelles ces données ne sont pas disponibles (16%).

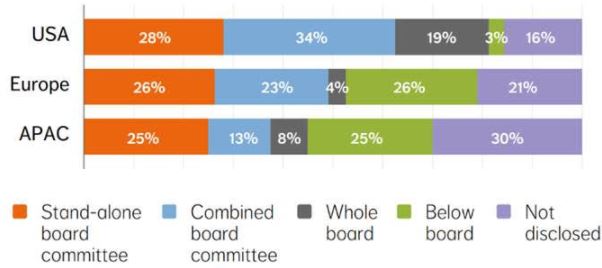

L’étude montre que les entreprises établies en Europe et aux États-Unis, pour lesquelles les attentes et les obligations en matière de reporting extra-financier sont plus élevées, ont tendance à avoir un comité ESG indépendant au niveau du conseil (respectivement 26% et 28%). Néanmoins, si la qualité des données publiées est bonne en Europe, on ne peut pas en dire autant pour les États-Unis, où de nombreuses entreprises semblent avoir adopté une approche de ‘minimum légal’ en matière de publication d’informations. Les exigences de reporting relativement faibles aux États-Unis par rapport à l’Europe peuvent expliquer ces différences au niveau de la qualité des informations publiées

Graphique 1 : Structures de supervision par région

Les comités indépendants sont surtout présents dans le secteur de l’énergie (44%), suivi par les matériaux (37%), le secteur financier et les biens de consommation durable (29% dans les deux cas), les services aux collectivités (21%), l’industrie (19%), les biens de consommation durables (13%) et les soins de santé (10%).

Adrie Heinsbroek, responsable de la durabilité chez NN Investment Partners, commente : “La mesure dans laquelle les conseils supervisent la durabilité varie et peut dans de nombreux cas être plutôt limitée. La décision d’adopter un comité ESG indépendant ou conjoint au niveau conseil reste volontaire, mais est influencée tant par des facteurs internes, comme le fait d’avoir une culture d’entreprise mettant la durabilité en avant, que par des facteurs externes tels que des pressions provenant des parties prenantes et du cadre réglementaire. Étant donné que ces comités sont volontaires, ils pourraient être considérés comme un indicateur de la focalisation d’une entreprise sur la performance ESG stratégique, mais ils peuvent aussi ne refléter qu’un engagement superficiel.

“En ce qui concerne les facteurs externes, si les recommandations, les directives non contraignantes et les attentes des actionnaires peuvent inciter les entreprises à introduire une supervision des questions ESG et de durabilité par un comité, des exigences contraignantes de publication d’informations extra-financières ont un impact plus direct et matériel sur la présence de structures de supervision bien définies

“Les entreprises européennes, qui sont actuellement confrontées aux pressions réglementaires les plus sévères en matière de publication d’informations extra-financières, sont ainsi les plus susceptibles d’avoir adopté une forme quelconque de comité ESG, tandis que les entreprises du secteur de l’énergie auront probablement plus souvent un comité indépendant ou conjoint car elles font l’objet d’une plus grande surveillance en matière de questions environnementales et, en particulier, de contribution au changement climatique.

“Les enseignements de l’étude soulignent une fois de plus l’importance pour les entreprises de tenir compte des considérations ESG et des effets sur leur performance ESG. En tant qu’investisseur actif, nous continuons à nous engager auprès des entreprises pour qu’elles en prennent conscience et nous exerçons notre influence en initiant des discussions à ce sujet.”