Septembre, Octobre 2022. La Banque de France publie le bulletin sur les instruments européens visant à réduire les émissions de gaz à effet de serre.

Par Chloé BELLEC, Carine BOUTHEVIILAIN Direction des Politiques multilatérales et européennes

Les instruments européens

Le paquet législatif « Ajustement à l’objectif 55 » de la Commission européenne vise à doter l’Union européenne (UE) des moyens d’atteindre la neutralité climatique en 2050 en réduisant les émissions de gaz à effet de serre. Il propose i) de réviser le mécanisme de quotas d’émissions pour fixer un prix du carbone plus élevé, ii) de créer un mécanisme d’ajustement carbone aux frontières de l’UE pour réduire les « fuites de carbone » et inciter les pays tiers à s’engager dans la réduction de leurs émissions.

Les caractéristiques de ces mécanismes soulèvent plusieurs défis : réussir à décarboner les économies tout en préservant la compétitivité des entreprises européennes, respecter les règles de l’Organisation mondiale du commerce et autres obligations internationales de l’UE, et amortir les conséquences macroéconomiques et sociales. La présidence française de l’UE, achevée en juin dernier, a obtenu des avancées importantes dans ces domaines jugés comme prioritaires.

L’urgence climatique, confirmée par le dernier rapport du Groupe d’experts intergouvernemental sur l’évolution du climat (Giec), est reconnue internationalement depuis le protocole de Kyoto (décembre 1997). À la suite de l’accord de Paris (décembre 2015), le premier qui soit juridiquement contraignant sur le climat, la communauté internationale a décidé de limiter l’augmentation de la température mondiale à un niveau bien inférieur à 2 °C par rapport au niveau préindustriel. En décembre 2019, l’Union européenne (UE) a publié le Pacte vert, qui, au moyen de la loi européenne sur le climat du 30 juin 2021, vise à rendre l’Europe climatiquement neutre d’ici 2050 en réduisant les émissions de gaz à effet de serre (GES) dont le principal est le CO2.

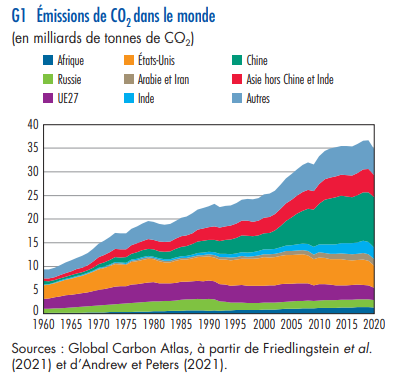

Les émissions de CO2 dans le monde ont atteint un pic historique de 36,3 milliards de tonnes en 20211. La Chine, l’Inde et les pays émergents font partie des économies dont la contribution croît le plus (cf. graphique 1), l’UE ne produisant qu’environ 10% des émissions directes, en légère diminution. Cependant, elle doit poursuivre sa transition dans certains secteurs très émetteurs (transports – AEE, 2021 ) et jouer un rôle de premier plan pour inciter les grandes économies à prendre en considération les enjeux climatiques.

Afin d’y parvenir, l’Europe dispose déjà d’un instrument : le système d’échange de quotas d’émission (SEQE‑UE). Toutefois, deux problèmes demeurent :

- La première difficulté concerne le champ d’application et le prix du quota de carbone : la décarbonation des économies impose que ce prix soit à la fois élevé et prévisible afin que les entreprises puissent construire leurs stratégies d’investissement. Pour cela, le SEQE‑UE doit être élargi et révisé.

- Par ailleurs, si la production de GES en Europe a diminué, l’empreinte carbone (c’est‑à‑dire les GES contenus dans les produits consommés) reste quasiment inchangée du fait de l’augmentation des émissions associées aux importations. Pour y remédier, l’UE a décidé d’instaurer un mécanisme d’ajustement carbone aux frontières (MACF) dont l’objectif est de réduire les contournements des réductions ou « fuites de carbone 2 ».

Pourquoi et comment fixer un prix du carbone ?

Les fondements économiques

Afin d’orienter les comportements (investissement, consommation) vers des activités moins émettrices de GES, un instrument efficace économiquement est de fournir un signal‑prix du carbone, croissant dans le temps. Ce prix permet de calibrer le coût que les émissions de GES font porter à l’ensemble de la société et d’inciter les États à réduire leur consommation, en particulier de pétrole et de charbon. Un tel prix permet de faire peser le poids des dommages collectifs causés à l’environnement sur ceux qui en sont responsables, selon le principe du « pollueur‑payeur ». En internalisant le coût de cette externalité négative, le prix du carbone permet aussi de stimuler l’innovation technologique : tout agent qui peut éviter l’émission de GES, par exemple en changeant son mode de production pour un prix inférieur au prix du carbone, sera incité à le faire. L’analyse économique suggère deux voies principales pour faire émerger ce prix : établir une taxe (un « instrument‑prix » selon l’idée d’Arthur Pigou dans les années 1920) ou créer un marché de permis d’émission (un « instrument‑quantité » selon l’idée de Ronald Coase dans les années 1960).

Le principe du système des quotas en Union européenne

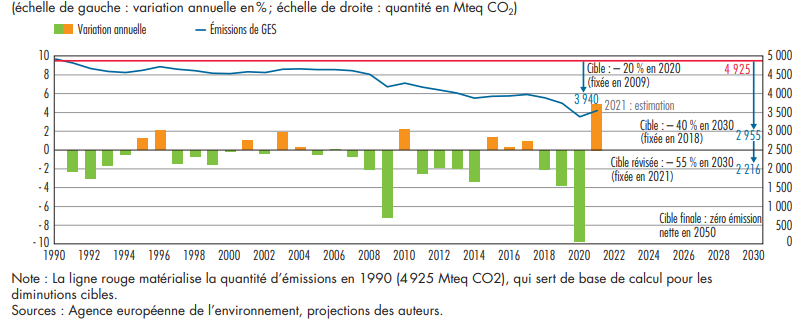

En Union européenne, les objectifs de réduction d’émissions de GES sont inscrits dans les paquets climat‑énergie. Le plus récent, conclu en 2018 avant les engagements découlant du Pacte vert, fixait une cible de réduction de 40% par rapport à 1990 à l’horizon 2030. Cette cible se déclinait en un objectif de réduction de 43% des émissions de GES par rapport à 2005 pour les secteurs couverts par le SEQE‑UE (environ 45% des émissions de GES de l’UE 4) et de 30% pour les autres secteurs. Depuis juillet 2021, le paquet législatif « Ajustement à l’objectif 55 » (« Fit for 55 ») vise à doter l’UE des moyens d’atteindre la neutralité climatique à l’horizon 2050. Cela passe par une réduction intermédiaire d’au moins 55 % d’émissions de GES d’ici à 2030 (cf. graphique 2).

Le SEQE‑UE, instauré en 2005 pour aider à atteindre les objectifs du protocole de Kyoto 5, s’est développé en quatre phases, chacune élargissant les secteurs couverts et durcissant le mode d’acquisition des quotas. La phase 4 (2021‑2030) intégrait initialement la transposition du paquet énergie‑climat 2030, mais elle ambitionne désormais d’appliquer les cibles du paquet « Fit for 55 »

Le SEQE‑UE opère essentiellement dans les pays de l’UE 6 et limite les émissions d’environ 12000 installations dans le secteur de l’énergie, des industries manufacturières à forte intensité énergétique, ainsi que l’aviation pour les vols intra-européens. C’est un système dit de « plafonnement et d’échange » (cap and trade) : un plafond théorique global d’émission de GES, réduit au cours du temps à un rythme fixé préalablement, est établi chaque année ; sous ce plafond, les émetteurs de GES reçoivent gratuitement ou achètent aux enchères des droits d’émettre et peuvent également les échanger sur un marché secondaire. À la fin de l’année, chaque société doit restituer un nombre suffisant de quotas pour couvrir toutes ses émissions effectives, sous peine de s’exposer à des amendes.

G2 Émissions de gaz à effet de serre (équivalent CO2) : réalisations et objectifs sur le périmètre de l’Union européenne à 27

Bilan : un prix du carbone longtemps trop bas

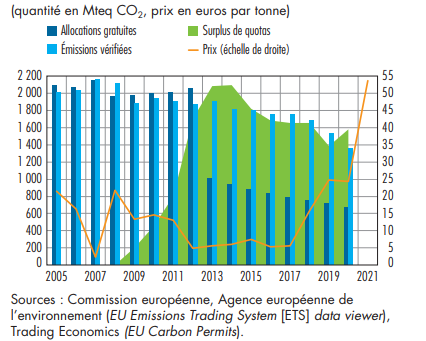

Si l’UE a réussi jusqu’à présent à atteindre ses cibles de réduction d’émission de GES, ce n’est pas sous la pression du SEQE‑UE. Pendant près de quinze ans, celui‑ci n’a pas réussi à fixer un prix du carbone suffisamment élevé et prédictible (cf. graphique 3), pour plusieurs raisons : excès initial d’offre de quotas par rapport aux besoins réels, conséquences de la crise économique de 2008, (trop) grand nombre d’allocations gratuites pour tenter de parer aux fuites de carbone.

Un large surplus de quotas en circulation s’est constitué et a pesé sur le prix. Il s’élève encore en 2020 à un équivalent d’une année d’émission, soit 1600 millions de quotas (cf. graphique 4). Ce surplus a été à l’origine de la création du mécanisme de réserve de stabilité (MRS), mis en œuvre en janvier 2019. Son but est d’assurer la lisibilité et la progression anticipée du prix du carbone pour les installations couvertes par le SEQE‑UE en ajustant, selon des règles strictes, le nombre de quotas en circulation. Devant cet excès d’offre, fin 2019, le prix atteignait seulement environ 25 euros la tonne de CO2.

Ce n’est qu’à partir de mi‑2020 que le prix a commencé à augmenter, jusqu’à atteindre plus de 90 euros la tonne début 2022, soit un prix compatible avec l’ambition de la transition énergétique .

G3 Prix des permis d’émission dans le système d’échange de quotas d’émission de l’Union européenne

G4 Allocations gratuites de quotas et émissions vérifiées dans l’Union européenne

Plusieurs facteurs peuvent expliquer cette hausse :

- les réformes de la phase 4 (élargissement du système des enchères, utilisation renforcée du MRS mis en œuvre en 2019);

- la reprise rapide de l’activité post‑Covid, qui s’accompagne d’une forte demande de quotas;

- l’anticipation d’un resserrement de l’offre après les propositions de révision du SEQE‑UE en 2021 dans le contexte du « Fit for 55 »;

- les conséquences de la hausse du prix du gaz qui a conduit les entreprises productrices d’énergie à se tourner vers le charbon, plus émetteur de GES, augmentant mécaniquement la demande de quotas et leur prix.

À ce niveau de prix, inédit depuis 2005, certains estiment qu’une forme de spéculation a pu se développer sur le marché, ce qui justifierait une surveillance accrue. L’Autorité européenne des marchés financiers (AEMF) a néanmoins considéré dans un rapport de novembre 2021 qu’il n’y avait pas de rôle abusif de fonds spéculatifs qui auraient fait délibérément monter le prix des quotas et que le fonctionnement du marché était normal. La structure du marché a peu évolué depuis 2018 alors même que la taille a doublé, ce que confirme plus récemment la BCE (2022).

Cependant, compte tenu des nouveaux engagements climatiques européens de neutralité carbone en 2050, il convient aujourd’hui d’adapter le marché des quotas pour le rendre plus efficace. La révision du SEQE‑UE et la création du MACF font partie des nouvelles dispositions législatives inscrites dans le paquet « Ajustement à l’objectif 55 ».

C’est une avancée majeure obtenue pendant la présidence française de l’UE que d’avoir permis l’adoption d’orientations générales par le Conseil sur le MACF et la révision du SEQE‑UE. Toutefois, à ce stade, ces textes ne règlent ni tous les détails –souvent essentiels – de ces dispositifs, ni les différences de vues avec le Parlement européen. C’est à l’issue des travaux menés en trilogues depuis mi‑juillet 2022 et jusqu’à la fin de l’année que les nouvelles directives pourront être définitivement adoptées par le Conseil.

Les nouvelles dispositions européennes de lutte contre le réchauffement climatique

Un des dispositifs du paquet climat proposé par la Commission européenne est la révision du SEQE‑UE afin d’accroître son champ d’action et son efficacité.

Principales révisions du système d’échange de quotas d’émission de l’UE (SEQE-UE)

Les révisions du SEQE‑UE portent sur la modification de plusieurs paramètres :

- diminution des émissions de GES de 61% d’ici 2030 par rapport à 2005 (contre 43% auparavant);

- diminution plus rapide du nombre global de quotas d’émission en circulation (4,2% annuel, contre 2,2% auparavant);

- diminution (en principe) des attributions d’allocations gratuites (43% du total en 2021), mais le rythme reste un sujet de discussions tendues;

- ajustement du MRS pour absorber plus vite l’excédent historique de quotas et assurer la stabilité du marché;

- nouveaux aménagements structurels : inclusion du transport maritime dans le SEQE‑UE et extension à partir de 2025 au secteur des transports routiers et du bâtiment. 25% des recettes tirées de ce nouveau système seront versées en tant que ressource propre au budget de l’UE.

Afin d’atténuer les conséquences de ce nouveau SEQE‑UE sur les ménages les moins aisés, il est proposé de créer un fonds social pour le climat, abondé par 25% des recettes des nouveaux quotas transport routier et bâtiment (estimées à 72 milliards d’euros sur la période 2025‑2032, par l’intermédiaire du budget de l’UE) et par des apports des États membres. Ceux‑ci, pour bénéficier des fonds, devront soumettre des « plans sociaux pour le climat » d’ici juin 2024, détaillant la nature et le montant de leurs dépenses et mesures pour la lutte contre la précarité énergétique. Ces divers ajustements entraîneront de nouvelles affectations pour les recettes tirées des ventes aux enchères des quotas d’émission. Ces recettes participeront au financement des fonds (modernisation, innovation et fonds social pour le climat), abonderont le budget de l’Union européenne pour financer le plan de relance NextGenerationEU (NGEU) et aideront les États membres à développer leurs projets liés au climat et à l’énergie (cf. annexe).

La création d’un mécanisme d’ajustement carbone aux frontières (MACF)

Si les émissions de carbone ont beaucoup baissé au sein de l’UE, celle‑ci est en revanche la première importatrice mondiale de GES (environ un tiers de son empreinte carbone). C’est pour parer cette difficulté que le Conseil de l’UE s’est accordé (par orientation générale), le 15 mars 2022, sous présidence française, sur les grandes lignes du règlement établissant un MACF 10. Le 22 juin, le Parlement européen a adopté sa position et réclamé l’élargissement du périmètre, une mise en place plus rapide et la suppression des quotas gratuits du SEQE‑UE d’ici à 2032.

Un mécanisme sophistiqué

Le MACF est un complément essentiel du SEQE‑UE. Il vise à éviter les « fuites de carbone » en imposant aux importateurs UE de produits provenant de pays tiers l’achat de certificats dont le prix sera indexé sur celui issu du SEQE‑UE. Il s’agit d’inciter les exportateurs vers l’UE à verdir leurs modes de production, faute de quoi ils deviendraient de moins en moins compétitifs sur ce marché. Dans un premier temps seraient concernées les importations de fer, acier, aluminium, ciment, engrais et électricité issus de pays où les normes d’émission de CO2 sont moins strictes qu’en UE.

Le nombre de certificats nécessaires dépendrait, pour chaque entreprise, des émissions de CO2 générées pendant la production, selon les déclarations des exportateurs de pays tiers. Les risques de fraude ou d’irrégularités devront être limités par des méthodologies de calcul claires, des procédures de contrôle et des mécanismes coercitifs forts. Le prix du carbone éventuellement déjà payé dans le pays tiers pourra être déduit et les États ayant lié leur marché de quotas au marché européen (Suisse, États membres de l’AEE) seraient exemptés.

Il est prévu que le MACF entre en vigueur le 1er janvier 2023 avec une période de transition (de 2023 à fin 2025) qui ne comportera qu’une obligation de déclaration pour les importateurs, sans flux financiers. À partir de 2026, le MACF deviendra opérationnel en parallèle du SEQE‑UE.

Alors que la Commission proposait d’affecter 75% des recettes issues des ventes des certificats carbone au budget européen 11, l’accord du 15 mars 2022 ne tranche pas sur l’utilisation des recettes générées par le dispositif (près de 2,1 milliards d’euros par an à partir de 2030).

Une conception à rendre compatible avec les règles de l’Organisation mondiale du commerce (OMC)

- Le MACF doit garantir l’efficacité économique du système combiné SEQE‑UE/MACF, l’intégrité environnementale, et être compatible avec les règles de l’OMC. Selon ces règles, le MACF ne doit ni privilégier la production domestique sur les importations ni discriminer les partenaires commerciaux. Il doit poursuivre des objectifs de protection du climat (financement de projets verts), et non des objectifs économiques. L’OMC a déclaré 12 être favorable à un mécanisme unilatéral tel que le MACF s’il ne constitue pas une discrimination commerciale injustifiable ou une protection déguisée. L’accord

européen du 15 mars va dans ce sens, mais certains aspects du mécanisme restent encore à définir.

- Le MACF est conçu comme un système miroir du SEQE‑UE. Ainsi la montée en puissance du mécanisme n’est envisageable qu’avec la disparition progressive des quotas gratuits distribués dans le cadre du SEQE‑UE afin de conduire à une égalité de prix entre la production intra‑ et hors UE. Les modalités de ce retrait font l’objet de tels désaccords entre les États membres et au sein du Parlement européen que ce sujet est absent de l’accord politique du 15 mars. L’issue du débat conditionne pourtant l’équilibre sur lequel repose la justification du MACF auprès de l’OMC. En outre, pendant la période de transition, comme tous les secteurs du SEQE‑UE ne seront pas couverts par le MACF, une situation d’inégalité de traitement risque de se produire, certains restant dans le régime des allocations gratuites tandis que d’autres entreront dans le champ du MACF, ce qui est potentiellement contestable à l’OMC.

S1 Des exportations potentiellement pénalisées face aux concurrents hors Union européenne

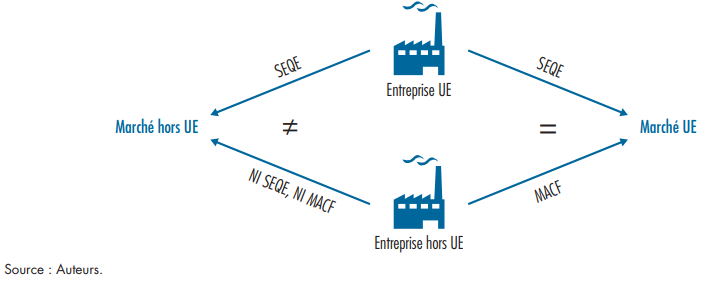

- La mise en place du MACF risque de peser sur les exportations européennes, sans qu’un mécanisme compensatoire soit prévu pour garantir des conditions de concurrence équitable. En effet, les producteurs européens couverts par le SEQE doivent acheter des quotas et perdent alors en compétitivité à l’export sur les marchés européens mais également tiers, alors que les producteurs étrangers ne sont pas soumis au SEQE‑UE (cf. schéma 1 supra). Un éventuel rabais à l’export serait considéré comme une subvention à l’export qui n’est pas autorisé par les règles de l’OMC.

- Enfin, les discussions en cours dans les institutions décisionnaires européennes pour l’adoption du MACF et autour de l’initiative d’un club climat mondial (cf. infra) seront cruciales pour assurer la compatibilité du mécanisme avec les règles de l’OMC et son acceptation par les pays tiers partenaires initialement réticents aux mécanismes de tarification du carbone (États‑Unis ou Japon par exemple).

Les études montrent que le MACF serait très efficace sur la réduction des fuites de carbone, mais il pourrait l’être davantage si les émissions indirectes ou davantage de produits et services, y compris en aval de la chaîne de valeur, étaient pris en compte dans le périmètre du mécanisme (Bellora et Fontagné, 2022). D’ici à la fin de la période de transition, la Commission évaluera le fonctionnement du MACF et déterminera s’il y a lieu de réviser ces deux points.

Enfin, le traitement des conséquences sociales des politiques environnementales constitue un impératif pour en assurer le succès. Une référence sur la prise en compte de l’impact du mécanisme en matière sociale a été ajoutée en ce sens dans le règlement du 15 mars. La Commission estime que l’impact du MACF sur l’emploi (les effets seraient largement déterminés par la présence ou non d’allocations gratuites sur le marché SEQE‑UE 14) et la consommation serait faible. Le fonds social pour le climat amortira les effets auprès des agents économiques européens les plus touchés. Cependant, aucun mécanisme n’est destiné à l’aide à la décarbonation des processus de production des pays hors UE.

Les enjeux européens et internationaux

Les enjeux européens : combiner efficacité et cohérence

Le principal défi du marché du carbone porte sur la capacité du système à fixer rapidement, durablement, et selon une trajectoire prévisible un prix du carbone suffisamment élevé pour modifier les comportements d’investissement (en vue d’accélérer l’innovation et les changements technologiques propices à un mode de production moins carboné) et de consommation.

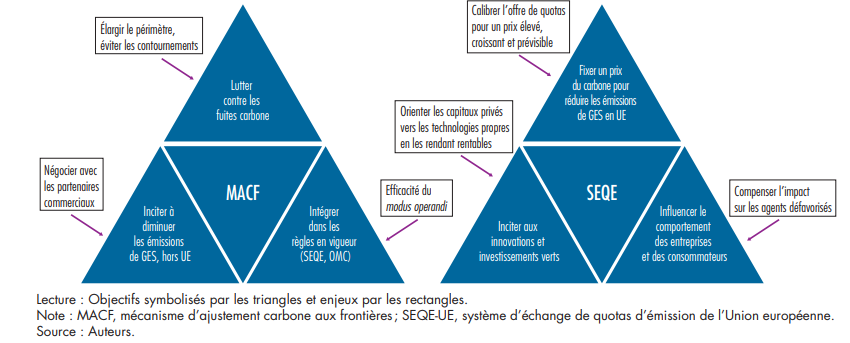

S2 Les objectifs et les enjeux du SEQE-UE et du MACF

Concrètement, cela repose sur le calibrage de l’offre de quotas par le jeu du MRS, la gestion du retrait des allocations gratuites, l’utilisation des recettes des enchères (amortissement des impacts sociaux, transferts de technologie) et la cohérence avec les autres instruments de lutte contre le réchauffement en Europe et les pays tiers (cf. schéma 2 supra).

Le système proposé par la Commission présente encore des failles : en cas de récession ou de crise générale (comme ce fut le cas avec la Covid‑19), il n’existe aucun mécanisme garantissant un prix minimum du carbone. Le prix a d’ailleurs chuté brutalement dès le début du conflit russo‑ukrainien, avant de se réajuster. Plusieurs voix, dont celle du FMI (2021), suggèrent d’instaurer un prix plancher international, éventuellement différencié d’une zone à l’autre, afin d’assurer la prévisibilité des prix et le caractère incitatif du système, ainsi que la fluidité des échanges.

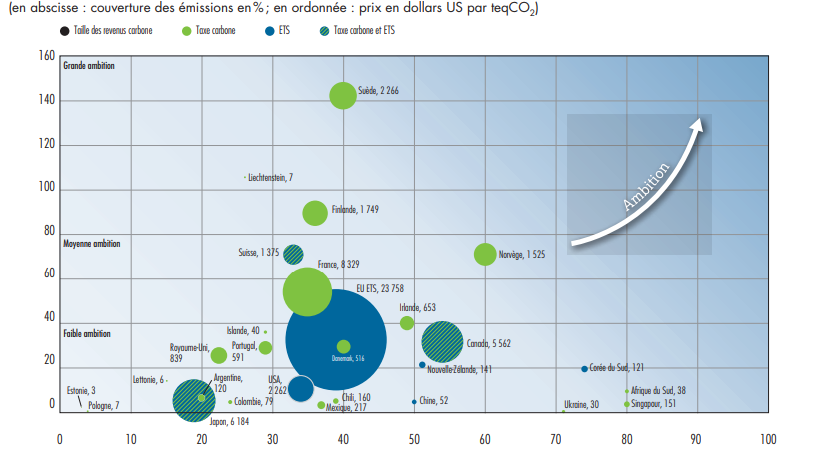

Par ailleurs, alors que de nombreux prix du carbone coexistent, non seulement au niveau mondial (cf. graphique 5 infra), mais aussi dans l’espace européen , rien n’est prévu pour conduire à leur hiérarchisation et à leur convergence. Une agence indépendante du carbone (qui serait l’embryon d’une future Banque centrale européenne du carbone [Delpla et Gollier, 2019]) pourrait à la fois coordonner les différents systèmes et veiller au respect des règles du marché SEQE‑UE.

La nécessité d’une coopération internationale forte pour assurer l’efficacité du MACF

Sur le plan international, les systèmes de réduction des émissions de GES sont hétérogènes, tant en matière d’ambition que d’instruments. Le dialogue international et la coopération des politiques climatiques sont nécessaires pour que le partage de l’effort global soit optimal. Une diplomatie efficace semble notamment nécessaire pour la mise en œuvre du MACF, qui devra s’imbriquer avec les initiatives des autres pays intra‑ ou hors UE. À titre d’exemple, le protocole signé entre l’UE et la Suisse ou les négociations en cours avec le Royaume‑Uni 18 répondent à ce besoin de coordination.

Par conséquent, l’UE devra convaincre ses partenaires commerciaux de l’intérêt d’instaurer le MACF. Des discussions devront avoir lieu dans différents forums (G7 ou G20), susceptibles de favoriser la coopération internationale entre pays impliqués, avancés ou émergents, tant qu’un marché mondial du carbone n’existe pas. L’effet d’entraînement potentiel du MACF se heurte au risque de tensions commerciales, notamment car certains pays exportateurs, seront particulièrement affectés par sa mise en place (cf. graphique 6) et ont déjà critiqué sévèrement le projet.

Prix mondiaux du carbone en 2021 : Ambition des différents systèmes de tarification du carbone

En dépit du principe général de responsabilités communes mais différenciées du droit international, repris dans l’accord de Paris, le MACF ne fait aucune distinction entre les pays tiers exportateurs avancés, émergents ou en développement (Sapir, 2021). Pour rendre acceptable le MACF sur le plan diplomatique, il pourrait être utile de fixer des trajectoires différenciées, conformément à l’accord de Paris, selon les caractéristiques de chaque pays, notamment pour les moins développés.

Principaux pays concernés par le mécanisme d’ajustement carbone aux frontières (MACF)

Importations par produit en 2020

Si la convergence des politiques sur le climat et des prix du carbone est essentielle, elle sera difficile à obtenir rapidement. L’UE peut occuper un rôle d’animateur pour y parvenir. L’initiative d’un « club climat » 19, portée par la présidence allemande du G7 en 2022, vise à créer une alliance de pays dotés d’instruments de tarification du carbone ou d’autres instruments comparables. L’objectif est de promouvoir des politiques climatiques ambitieuses, tant sur le plan réglementaire que sur le plan de la taxation ou des subventions, en impliquant un plus grand nombre de pays dans les politiques globales d’atténuation climatiques. Un tel club climat, qui couvrirait un plus grand nombre de secteurs, et unMACF devront être compatibles et complémentaires. L’accord du 15 mars 2022 suggère dans son annexe l’établissement d’un tel club, en parallèle du MACF, pour permettre le renforcement de la coopération internationale dans le domaine de la tarification du carbone. Mais les critères d’adhésion à ce club, les incitations à le rejoindre, ainsi que sa gouvernance future sont en cours de discussion pour rendre le système inclusif et favoriser les initiatives climatiques diverses.

L’UE se trouve à la croisée des chemins en matière de lutte contre le réchauffement climatique : tous les instruments susceptibles de favoriser l’innovation, à l’échelle européenne et mondiale, pour atteindre au plus vite une économie plus neutre en carbone doivent être mobilisés.

Les enjeux majeurs portent donc sur la capacité de l’UE à donner un signal‑prix au carbone à la fois contraignant et prévisible, à accompagner les agents économiques dans leur changement de comportement et à inciter les grandes économies mondiales à intégrer l’environnement dans leurs choix de politique économique. Les transformations structurelles impliquées doivent se montrer robustes face aux aléas politiques, sociaux et géopolitiques qui ne manqueront pas de se produire d’ici 2050. Enfin, le changement climatique est désormais identifié comme une source de risques financiers que les banques centrales, dont la Banque de France, intègrent dans leurs analyses et leurs actions. Un prix du carbone pertinent peut servir l’objectif de verdissement de la finance, notamment en permettant de mieux apprécier les risques de transition.