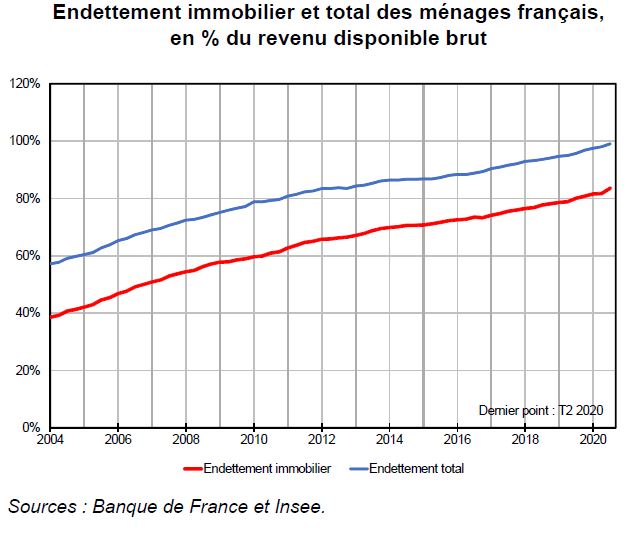

L’endettement immobilier mal maîtrisé fait peser des risques importants sur la stabilité financière. En France, la dette immobilière des ménages a doublé depuis 2004 en proportion de leur revenu disponible brut. Cette étude compare deux mesures macroprudentielles. Limiter taux d’effort et maturité permet aux ménages d’ajuster leurs demandes de prêt, tout en maîtrisant la charge mensuelle de la dette. Contrôler le taux d’endettement diminue l’endettement agrégé mais a des effets redistributifs.

La crise dite des subprimes aux États-Unis

L’endettement immobilier mal maîtrisé fait peser des risques importants sur la stabilité financière. La crise dite des subprimes aux États-Unis a été l’une des raisons du développement de politiques dites macroprudentielles, qui cherchent à réduire les risques financiers à l’échelle du système financier dans son ensemble.

En France, les crédits immobiliers constituent 50 % des prêts bancaires aux acteurs non-financiers et leur encours dépasse une année de revenu disponible des ménages. Une expansion incontrôlée des crédits immobiliers accompagnée d’une dégradation de leur qualité fait donc courir des risques importants pour la stabilité financière.

les autorités macroprudentielles peuvent encadrer les conditions d’octroi des prêts

Pour s’assurer que ces crédits restent des actifs solides au risque correctement évalué, les autorités macroprudentielles peuvent encadrer les conditions d’octroi des prêts, comme le rapport entre mensualité et revenu (taux d’effort), entre montant emprunté et revenu (taux d’endettement), la durée du prêt ou le taux d’apport personnel.

En France, le Haut Conseil de stabilité financière (HCSF) avait ainsi recommandé en décembre 2019 que l’essentiel des crédits immobiliers soient octroyés pour une durée inférieure à 25 ans et un taux d’effort inférieur à 33 %. Le Haut Conseil a apporté en janvier 2021 des ajustements à cette recommandation, dont le passage du critère de taux d’effort de 33 à 35 %. La recommandation sera en outre transformée en dispositif juridiquement contraignant à l’été 2021.

À l’aide d’un modèle du marché immobilier, l’effet économique de deux types de mesures macroprudentielles est analysé : d’une part une limitation conjointe du taux d’effort et de la maturité des prêts et d’autre part une limitation du taux d’endettement. Les deux mesures permettent bien de réduire l’endettement global, mais la première a un effet moins marqué, car elle permet à certains ménages des arbitrages entre durée et taux d’effort. L’action directe sur le taux d’endettement pèse davantage sur les prix et les transactions et a des effets distributifs plus importants.

1. Conditions d’octroi de crédit et stabilité financière

1.1 Approche macroéconomique : l’importance empirique de l’endettement agrégé

1.2 Approche microéconomique : le taux d’effort ou le taux d’endettement comme prédicteur du risque de défaut ?

2. Panorama des mesures emprunteurs en Europe

2.1 Recensement des différentes mesures

2.2 Revue de littérature sur les effets de ces mesures

3. Les enseignements d’un modèle de simulation de la DG Trésor

3.1 Le calibrage du modèle

3.2 Deux mesures emprunteurs comparées