La décélération en cours de l’activité mondiale a accéléré la semaine passée la recherche de protection contre une éventuelle récession. Ainsi, nous constatons, un très fort appétit pour les valeurs dites refuge, dont les obligations souveraines, qui ont vu leur prix se redresser fortement. Autrement dit, les taux d’intérêt, en particulier sur les obligations à long terme ont reculé de manière marquée. De façon concomitante, les bourses ont perdu l’élan qu’elles avaient et ont repris une tendance baissière.

Par Sebastian Paris Horvitz, Directeur de la Recherche, La Banque Postale AM (LBP AM).

L’activité mondiale : Une vision globale

Nous restons prudents, et ce malgré des valorisations qui se sont fortement ajustées. Sur ce point, il nous semble que la sélectivité dans l’exposition au risque est devenue une force primordiale pour préserver de la valeur et saisir les opportunités qu’un marché baissier offre en général. Par ailleurs, nous restons inquiets sur la rapidité avec laquelle le marché a « oublié » le problème de l’inflation, notamment aux Etats-Unis. A moins, d’une récession très forte, ce qui n’est pas aujourd’hui notre scénario, il est difficile de voir comment les dynamiques de prix vont converger aussi rapidement qu’attendu vers une inflation proche des objectifs des banques centrales. Plus de prudence sur ce point nous semble nécessaire.

Dans la dynamique de baisse de l’inflation que nous attendons, même de manière bien plus lente qu’anticipée par le marché, le recul du prix des matières premières joue un rôle important. En ce sens, un des faits marquants des dernières semaines a été le très fort recul des prix des matières premières, notamment alimentaires. Plusieurs facteurs y participent, mais essentiellement les opérateurs de marché pensent que l’approvisionnement dans certains produits devrait être bien plus favorable, et ce malgré la guerre en Ukraine. Ainsi, les prix de certaines céréales, que ce soit le maïs, le blé ou le tournesol, se retrouvent aujourd’hui en dessous des cours d’avant le début de la guerre. Le prix du blé, avait monté de plus de 70% au tout début de la crise. En partie, la baisse dans ces produits, a été rendue possible par l’hypothèse, devenue réalité, que l’Ukraine allait pouvoir exporter une partie de sa production grâce à un accord avec la Russie. Cet accord a été signé la semaine dernière par l’intermédiaire de l’ONU et de la Turquie. Un soulagement. Toutefois, quelques heures après, la Russie bombardait le port d’Odessa, qui est le principal point d’exportation. Il est probable que les prix se calment, mais l’enlisement de cette guerre devrait nous pousser à la prudence sur l’équilibre entre offre et demande dans les trimestres à venir.

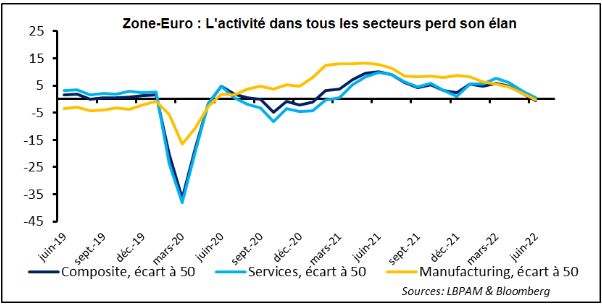

A la fin de semaine dernière nous avons eu une première mesure sur la dynamique de l’activité des deux côtés de l’Atlantique pour juillet. Le constat n’est pas bon. En effet, les PMIs, que ce soit dans l’industrie et surtout dans les services ont encore perdu de la vitesse. L’effet positif de la réouverture des économies après la phase pandémique se dissipe, alors que l’impact négatif sur la croissance de l’inflation et la détérioration des conditions financières pèse sur l’activité. En fait, Les PMI pointent soit vers une stagnation voire un léger recul de l’activité. Néanmoins, malgré un fléchissement de la demande, le fait que les marchés du travail restent solides devrait permettre que la croissance soit encore préservée. Mais, nous pensons que d’ici l’automne les signes de contraction de la croissance seront plus marqués, dans l’absence de choc très positif pour retrouver de la vigueur. La baisse des prix des matières premières, si elle se maintient, pourrait offrir un peu de répit, mais ce ne sera pas suffisant. Nous tablons toujours sur une récession modérée à cheval entre 2022 et 2023.

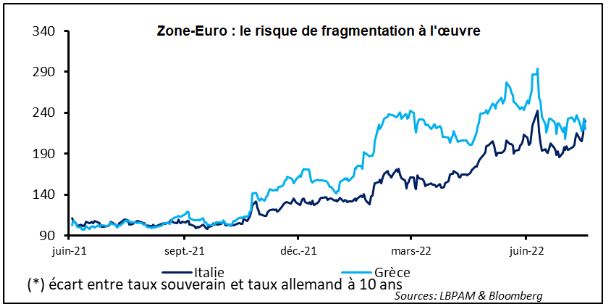

Evidemment, tous les yeux sont sur l’Italie. Pour l’instant, malgré l’écartement des spreads que nous avons déjà constaté, notamment à cause de l’inflation, les problèmes de soutenabilité des dettes souveraines n’est pas vraiment un sujet en Europe, y compris pour l’Italie. Toutefois, ce début d’été nous a soudainement rappelé la fragilité et instabilité de la situation politique dans ce pays. On voulait s’habituer au calme apporté par le leadership de Mr Draghi. C’est fini ! Des élections parlementaires auront lieu le 25 septembre prochain. A ce stade, d’après les derniers sondages, une coalition associant l’extrême droite et la droite pourrait prendre le pouvoir et avoir une majorité dans les deux chambres. Le parti eurosceptique des Fratelli d’Italia a le vent en poupe. La possibilité que la leader de ce parti, Giorgia Meloni, devienne la prochaine cheffe du gouvernement est forte. Une telle éventualité pourrait bien créer des nouvelles tensions au sein de la Zone Euro dans un contexte déjà complexe.

Zone Euro et les Etats-Unis

La dernière livraison sur l’état de l’activité des deux côtés de l’Atlantique n’a pas été bonne. En effet, les enquêtes préliminaires PMIs de S&P pour le mois de juillet ont encore montré une perte de vitesse marquée de la croissance. C’est dans les services, le principal secteur d’activité, où la décélération a été la plus marquée. Ainsi, on voit bien que l’inflation, qui rogne le pouvoir d’achat et les marges des entreprises, et des conditions financières qui se durcissent, prend le dessus sur l’élan positif apporté par la réouverture des économies après l’épisode épidémique.

En Zone Euro, le PMI composite, regroupant services et industrie, est ressorti juste en dessous de 50, le point qui sépare l’expansion et la contraction de l’activité. Les services ont connu une nouvelle chute, et l’indice indique une quasi-stagnation de l’activité. Pour ce qui est du secteur manufacturier, l’activité serait déjà en train de se contracter légèrement.

En Allemagne, confirmant la forte détérioration du climat des affaires que nous donne l’IFO depuis le début de la guerre en Ukraine, les indices PMIs des services comme celui de l’industrie sont maintenant en territoire de contraction. Il est certain que les craintes sur l’approvisionnement énergétique jouent un rôle considérable dans l’état de la conjoncture et des perspectives. En France, l’activité semble mieux résister. On peut penser que les aides de l’Etat pour amortir le choc de la facture énergétique ont un effet bénéfique sur la demande. Néanmoins, la baisse du PMI semble plus marquée que la tendance que nous donnait l’indicateur de conjoncture de l’INSEE. Il nous faudra attendre le prochain chiffre pour voir l’étendue de la décélération qui est en train de se mettre en place. La bonne nouvelle est que, pour l’instant, le marché du travail reste assez solide. Avec un taux de chômage historiquement bas. Néanmoins, l’emploi est un indicateur un peu retardé du cycle économique et on peut s’attendre à une situation qui se dégrade graduellement dans les mois à venir.

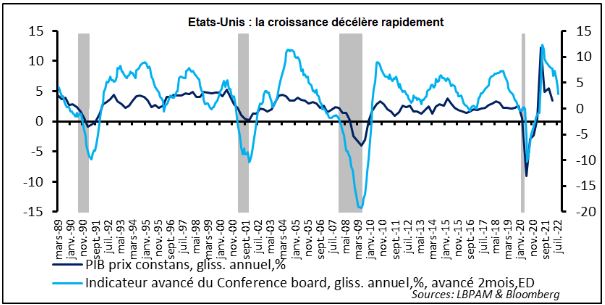

Aux Etats-Unis, nous retrouvons une dynamique assez similaire par rapport à l’Europe, notamment dans les services. En effet, le PMI de ce secteur a souligné une très forte perte de vitesse de l’activité. L’indice passant à 47 contre 52.7 le mois précédent. Le niveau de l’indice se retrouve dont à un plus bas depuis 26 mois. La bonne nouvelle est que certaines des tensions sur le prix s’apaisent, même si les tensions sur le marché du travail restent fortes. De fait, en dépit d’une activité moins soutenue, les embauches semblent se poursuivre. Dans l’industrie, du fait d’être plus protégée que l’Europe sur le plan énergétique, l’activité a été plus résiliente, même si l’enquête souligne que les nouvelles commandes sont en perte de vitesse.

Soulignant, cette dynamique de décélération, l’indicateur avancé du Conference Board, qui donne la tendance de l’activité dans l’ensemble de l’économie, en intégrant un grand nombre d’indicateurs, continue sa perte de vitesse. La robustesse du marché du travail, comme en Europe, continue de protéger l’économie américaine contre une récession, mais sa probabilité dans les mois à venir continue de s’accroître.

L’Italie souffre de sa fragilité

L’Italie reste un des points d’attention du marché, notamment dans cette phase de normalisation de la politique monétaire et de ralentissement de la croissance, alors que la menace énergétique plane. L’outil anti-fragmentation (TPM) présenté par la BCE est une avancée pour tenter de protéger la zone devant des mouvement spéculatifs qui viendraient durcir les conditions financières dans les pays les plus fragiles de la zone plus fortement que jugé nécessaire par la BCE.

D’ores et déjà l’Italie souffre de sa fragilité et nous voyons le spread entre les taux sur les obligations souveraines italiennes et allemandes s’accroître. Le spread Italien sur une maturité à 10 ans est certes encore loin des plus hauts historiques mais est déjà au même niveau que celui de la Grèce.

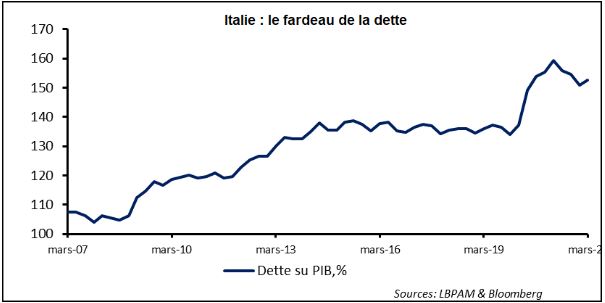

Évidemment, le marché se focalise, comme d’habitude, sur le niveau de la dette italienne. Néanmoins, pour l’instant, même après la hausse des taux d’intérêt, et donc le renchérissement du financement de celle-ci, la soutenabilité de la dette ne doit pas inquiéter. La raison essentielle est que les taux réels restent très fortement négatifs.

Toutefois, la situation pourrait changer. En effet, Mario Draghi avait apporté une stabilité inespérée en prenant la tête d‘un gouvernement de coalition appuyé par les principaux partis. Il avait ainsi calmé les tensions issues de la prise du pouvoir par les partis extrêmes, la Ligue et le mouvement des cinq étoiles. Cette stabilité, notamment reflétée par la gestion budgétaire, a assuré l’Italie de l’accord de la Commission européenne pour utiliser les fonds du plan de relance européen, dont elle est la principale bénéficiaire.

Avec l’éclatement de cette coalition, la donne politique pourrait complétement changer à l’issue des élections parlementaires prévues pour le 25 septembre prochain.

En effet, aujourd’hui, le parti des frères de l‘Italie (Fratelli d’Italia), un mouvement d’extrême droite, est sur une dynamique très favorable, en tête des sondages et dépassant la Ligue de M. Salvini.

Ces premières enquêtes donnent une majorité à une coalition qui serait constituée de l’extrême droite (Frères et Ligue) et la droite (Forza Italia, de Berlusconi). Dans une telle configuration, la cheffe de file du parti de Frères, Giorgia Meloni, prendrait la tête du gouvernement, dans l’hypothèse que le président Mattarella accepte cette candidature. Les positions antieuropéennes des frères et ses positions sociétales risquent des créer des étincelles. La rentrée restera chaude en Europe.