Le 19 Mai 2023 : Un objectif unique de capacité de production de technologies propres dans l’Europe devrait être fondé sur une compréhension de la situation dans chaque secteur de technologies propres.

Par Giovanni Sgaravatti Simone Tagliapietra Cecilia Tras de Bruegel.

Fabrication Cleantech : où en est vraiment l’Europe ?

L’obtention d’un avantage concurrentiel dans la fabrication de technologies propres est de plus en plus considérée comme une priorité pour l’Europe. La domination chinoise de ce secteur et les subventions offertes dans le cadre de l’Inflation Reduction Act (IRA) des États-Unis (Kleimann et al , 2023), ont contraint la Commission européenne en février 2023 à publier un plan industriel Green Deal dans le but de dynamiser le secteur européen des technologies propres. et accélérer la transition vers la neutralité climatique (Commission européenne, 2023a). Le pilier réglementaire du plan industriel est le projet de loi Net Zero Industry Act (NZIA), qui comprend un objectif pour l’Union européenne d’ici 2030 d’avoir la capacité de fabriquer au moins 40 % de ses besoins de déploiement de technologies propres (Commission européenne, 2023b) .

Évaluation de la capacité de production de technologies propres de l’Europe

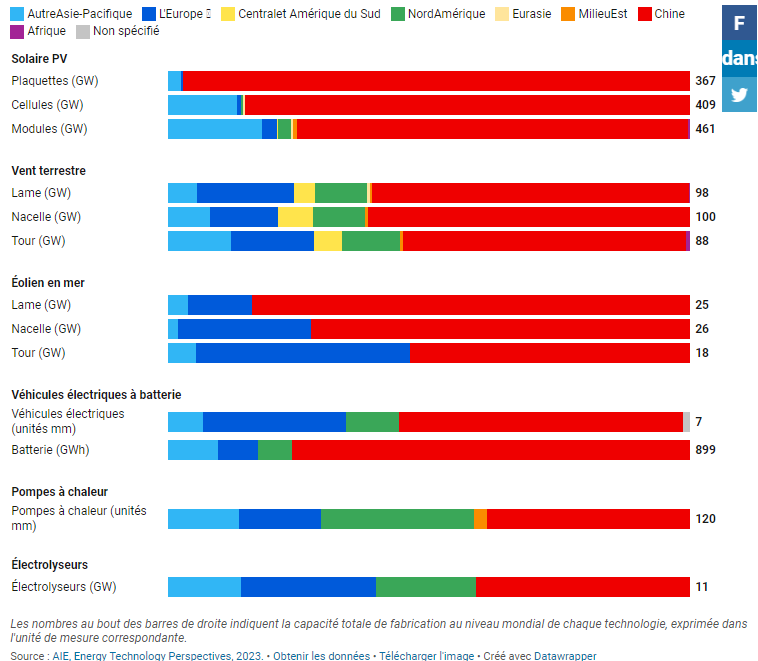

Pendant ce temps, les faits de base sur l’état de la fabrication de technologies propres en Europe sont absents de la discussion, qui a jusqu’à présent porté principalement sur les parts mondiales de la capacité de fabrication de technologies propres (figure 1). Vu d’un point de vue de haut niveau, la Chine domine mais ce point de vue ne permet pas d’appréhender pleinement la situation en Europe.

Figure 1 : Parts régionales de la capacité de fabrication de technologies propres sélectionnées, 2021

Pour résoudre ce problème, nous donnons un aperçu de la capacité actuelle de fabrication des technologies propres en Europe et la comparons aux niveaux actuels de déploiement des technologies propres. Cette évaluation est utile pour deux raisons. Premièrement, il permet une meilleure appréciation de l’échelle des capacités de fabrication de l’UE. Deuxièmement, cela montre que l’adoption d’un objectif de fabrication unique de 40 %, tel que proposé dans le cadre de la NZIA, peut avoir peu de sens compte tenu des situations très différentes des différentes technologies propres.

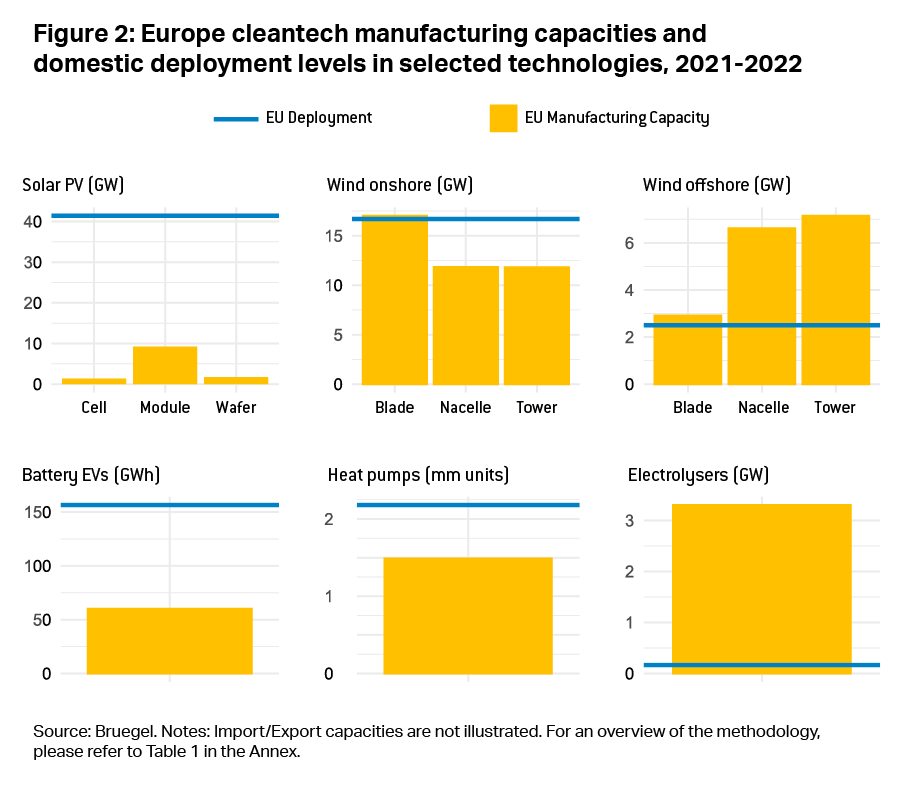

Une mise en garde est ici importante. Une part importante de la production européenne de technologies propres est actuellement destinée à l’exportation et non au marché intérieur de l’UE. Nous ignorons cette dimension commerciale et comparons uniquement les capacités nationales de fabrication de technologies propres aux niveaux de déploiement, adoptant ainsi une approche similaire à la NZIA et son objectif global de 40 % . Notre analyse porte sur les niveaux de fabrication et de déploiement de cinq technologies identifiées par la NZIA : panneaux solaires photovoltaïques (PV), éoliennes (onshore et offshore), batteries de véhicules électriques, pompes à chaleur et électrolyseurs (Figure 2).

Une image variable

La figure 2 montre l’échelle limitée de l’industrie solaire photovoltaïque de l’UE. Les pays de l’UE ont installé 41,4 GW de nouvelle capacité solaire photovoltaïque en 2022, tandis que les fabricants de l’UE ne produisaient que 1,7 GW de wafers, 1,37 GW de cellules et 9,22 GW de modules (SolarPower Europe, 2023). En d’autres termes, les fabricants d’énergie solaire de l’UE, si toute leur production avait été déployée dans l’UE, n’auraient satisfait que 4 %, 3 % et 22 % des besoins de déploiement solaire, respectivement.

Pour les éoliennes, en revanche, l’Europe est bien placée. En 2022, les pays de l’UE ont installé 19,2 GW de nouvelles capacités éoliennes en 2022 : 16,7 GW onshore et 2,5 GW offshore (Wind Europe, 2023). En 2021, pour la capacité éolienne terrestre, les fabricants de l’UE ont produit 17 GW d’aubes de turbine et plus de 11 GW de nacelles et de tours (Wind Europe, 2023), ce qui équivaut à 102 % et 71 % des besoins de déploiement de l’année suivante. Pour la capacité offshore, ils ont produit des pales, des nacelles et des tours équivalant respectivement à 2,9 GW, 6,7 GW et 7 GW (IEA, 2023), soit l’équivalent de 116 % et 286 % des besoins de déploiement de l’année suivante.

Pendant ce temps, plus de 90 % des ajouts de capacité de batterie liés à la transition énergétique propre dans l’UE en 2021 étaient liés aux véhicules électriques (Bielewski et al, 2022). Les ventes européennes de véhicules électriques en 2021 se sont élevées à 2,3 millions d’unités, soit à peu près l’équivalent d’une capacité de batterie de 156 GWh (voir le tableau 1 en annexe pour plus de détails). Mais la capacité de fabrication nationale de batteries a oscillé autour de 60 GWh, soit l’équivalent d’environ 38 % des besoins de déploiement nationaux (mais ne représentant actuellement qu’environ 7 % de la capacité de fabrication mondiale) (AIE, 2022).

Les pompes à chaleur produites en Europe servent principalement le marché intérieur. En 2021, la capacité de production mondiale de pompes à chaleur (hors climatiseurs) était de 120 GW. L’UE a fourni environ 19 GW et représentait 68 % (Lyons et al , 2022) des 2,18 millions de pompes à chaleur nouvellement installées en Europe. La Chine fournit la plupart des compresseurs pour les pompes air-air, tandis que l’Europe reste la principale source pour les pompes air-eau et géothermiques.

Enfin, la capacité de fabrication d’électrolyseurs d’eau en Europe se situe actuellement entre 2 GW et 3,3 GW par an (Hydrogen Europe, 2022), bien plus que la capacité installée actuelle, qui est égale à 0,16 GW (Commission européenne, 2023c). La grande disparité entre la capacité de fabrication actuelle et le déploiement s’explique par des retards entre les décisions d’investissement et le déploiement opérationnel, le manque de demande d’hydrogène par rapport à la capacité d’approvisionnement et les goulots d’étranglement réglementaires. Il convient de noter que la capacité de fabrication d’électrolyseurs de l’UE est encore loin de l’objectif de 17,5 GW/an fixé pour 2030 .

Trop facile pour certains, trop dur pour d’autres

L’une des implications de cette analyse est que l’application du même objectif de fabrication de 40 % à chaque secteur des technologies propres, comme indiqué dans la proposition de la NZIA, peut avoir peu de sens compte tenu des situations très différentes des différentes technologies propres. Pour les panneaux solaires, atteindre cet objectif serait très difficile et probablement très coûteux, alors qu’il serait beaucoup plus facile (et même trop conservateur) pour d’autres technologies, notamment les éoliennes et les batteries. On ne sait pas non plus dans quelle mesure l’objectif s’appliquerait aux composants et aux matériaux utilisés dans les technologies propres identifiées. Il s’agit d’un enjeu crucial, car l’accès à ces composants est souvent un goulot d’étranglement majeur pour la fabrication domestique en Europe (Le Mouel et Poitiers, 2023).

Au lieu de fixer des objectifs de production de technologies propres, l’UE ferait mieux de se concentrer sur la facilitation des investissements du secteur privé dans les technologies propres en fournissant les bonnes conditions-cadres favorables. C’est la seule ligne de conduite qui pourrait finalement assurer à l’Europe un avantage concurrentiel dans la fabrication de technologies propres.