Septembre 2022 : La tendance à la baisse des marchés boursiers mondiaux s’est poursuivie cette semaine compte tenu des inquiétudes concernant la croissance économique.

Que s’est-il passé sur les marchés la semaine dernière ?

Les actions mondiales ont baissé sur la semaine (-3,3 %), en particulier les marchés américains, notamment les valeurs technologiques (-4,2 %) et les small-caps (-4,7 %). L’indice du dollar américain a légèrement augmenté (+0,7 %) et s’est fortement apprécié par rapport au yen et à la livre sterling. La baisse du sentiment de risque a été soutenue par l’anticipation d’un resserrement de la politique monétaire, à plus long terme. Cela a entraîné une hausse des taux dans le monde entier, les rendements des obligations du Trésor américain à 10 ans augmentant de 15 points de base et les rendements des obligations du Trésor britannique à 10 ans de 30 points de base. Le crédit a enregistré des performances médiocres, les spreads des obligations à haut rendement ayant augmenté de 41 points de base. Les prix du pétrole ont baissé de 6,7 % (-18 % sur le trimestre).

Quels sont les facteurs déterminants des marchés ?

Les politiques « hawkish » des banques centrales continuent de peser sur le moral des marchés. Le fait que la Fed ait écarté l’idée d’un assouplissement de sa politique l’année prochaine et qu’elle ait continué à réitérer sa politique de relèvement et de maintien des taux d’intérêt est toujours considéré comme le principal facteur influençant le sentiment de risque et exerçant une pression à la hausse sur les rendements et le dollar. Les attentes d’une BCE plus « hawkish » également constituent un autre obstacle. Les inquiétudes relatives à la croissance augmentent en raison d’une nouvelle augmentation des restrictions liées au Covid en Chine. Les tensions géopolitiques reviennent au premier plan avec les nouvelles restrictions américaines sur les ventes de puces à la Chine et la destruction d’un drone chinois par Taïwan.

Focus États-Unis

Le marché du travail a été au centre des préoccupations cette semaine. 315.000 emplois non-agricoles ont été créés, ce qui est globalement conforme aux attentes du marché. Le taux de chômage a légèrement augmenté en août, passant de 3,5 % à 3,7 %, mais cette hausse est due à une augmentation de la population active supérieure à celle de l’emploi. Le salaire horaire moyen a augmenté de 0,3 %, montrant quelques signes de ralentissement de la croissance des salaires. Un rapport publié cette semaine a montré que les offres d’emploi ont augmenté de manière inattendue en juillet pour atteindre 11,2 millions (contre 11 millions en juin, chiffre révisé à la hausse), ce qui maintient le rapport entre le nombre de chômeurs et le nombre d’offres d’emploi à environ 2 pour 1 (un niveau presque record).

Focus Europe

L’inflation a encore augmenté dans la zone euro, l’indice global passant de 8,9 % en juillet à 9,1 % en août. L’inflation sous-jacente a également augmenté pour atteindre un niveau record de 4,3 %. L’inflation devrait continuer de croître dans les mois à venir, car la flambée des prix du gaz en Europe se répercute sur les prix de l’énergie, des denrées alimentaires et des produits de base, et les mesures temporaires de plafonnement des prix en Allemagne vont s’expirer. La BCE doit se réunir la semaine prochaine et les attentes du marché ont évolué vers une plus grande probabilité d’une hausse des taux de 75 points de base.

Focus Asie

L’indice PMI manufacturier Caixin de la Chine, qui accorde une plus grande importance aux PME, est passé sous la barre des 50 en août et était inférieur aux attentes. Cela fait donc deux mois de suite que les résultats de l’indice PMI Manufacturiel est inférieur à 50. L’élément le plus intéressant, et le plus inquiétant, est venu d’Asie du Nord : Les indices PMI coréens et taïwanais se sont effondrés à 47,6 (49,8 en juillet) et 42,7 (44,6), soulignant que la demande mondiale d’électronique et de semi-conducteurs est en train de se tarir rapidement.

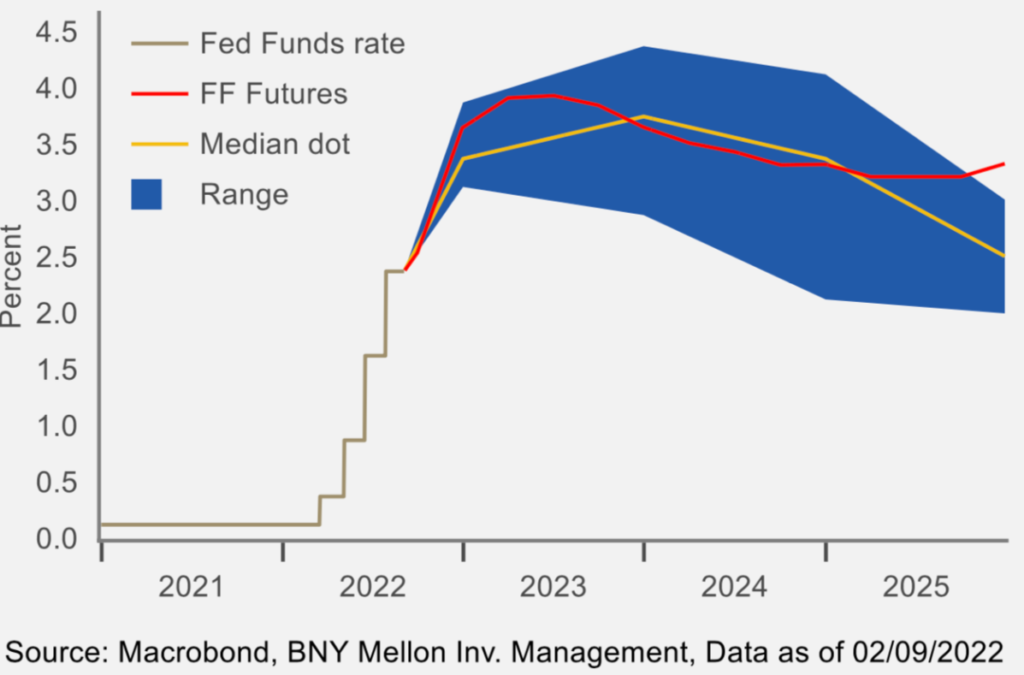

Les attentes du marché concernant le taux des Fed Funds ont fortement augmenté en août et sont désormais plus proches des points médians du FOMC.

L’envolée historique de l’USD observée depuis le début de l’année se poursuit.

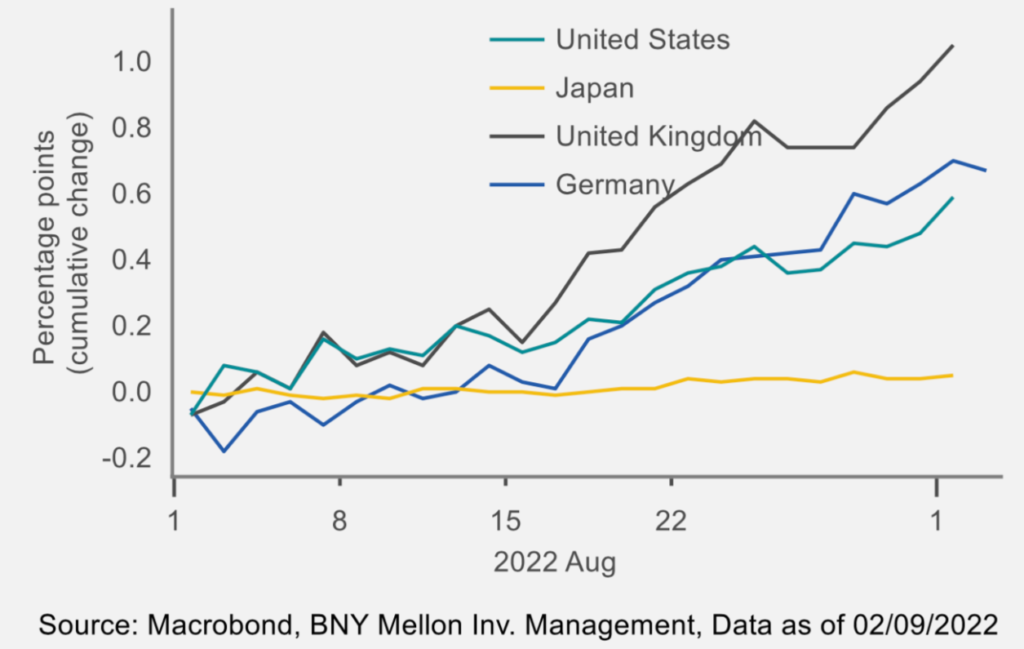

Le mois d’août a été marqué par une forte hausse des rendements des obligations d’État à 10 ans dans plusieurs grandes économies avancées, mais pas au Japon.