La situation financière des ménages et des entreprises à partir des statistiques monétaires et financières publiées le 23 juillet 2020 est caractérisée par plusieurs faits marquants.

Les différents faits marquants

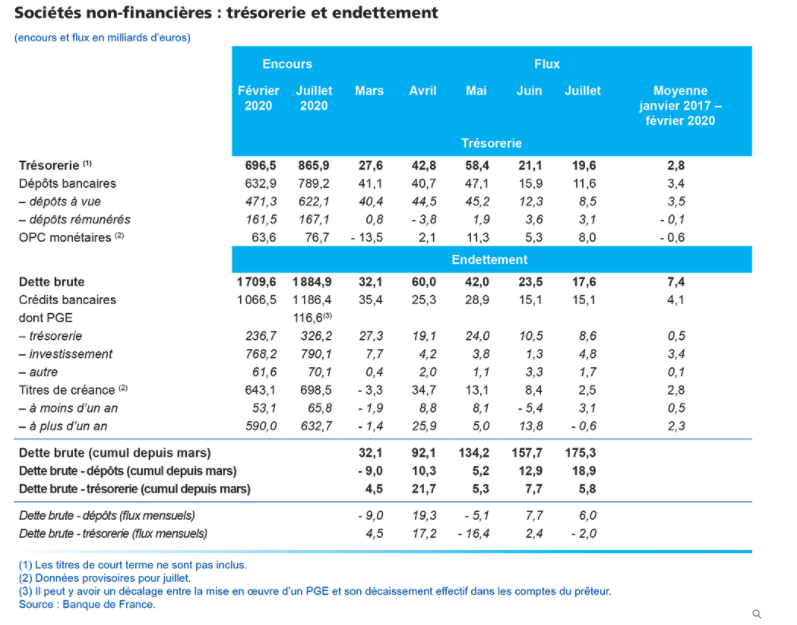

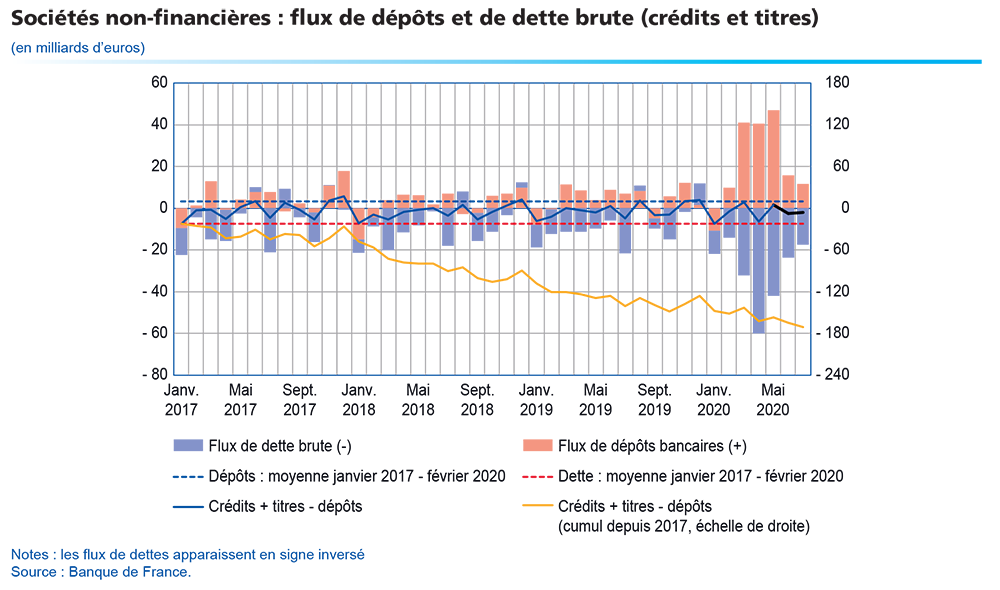

Du côté des sociétés non financières, le financement bancaire se stabilise à un niveau élevé par rapport à sa tendance : 15,1 milliards de crédits supplémentaires ont été accordés, un flux équivalent à celui observé en juin, mais en deçà de la moyenne observée en mars, avril et mai (+ 30 Mds€ par mois). Les émissions de titres décélèrent fortement, avec un flux net de 2,5 milliards, après 8,4 milliards. Au total la dette brute progresse de 17,6 milliards après 23,5 milliards en juin et son augmentation cumulée depuis mars atteint 175,3 milliards. En conséquence de cette moindre hausse du flux de dette brute, le flux de trésorerie tend à se modérer également : avec + 19,6 milliards d’euros, il représente en juillet moins d’un‑tiers du flux net de mai, tout en restant à un niveau élevé. En cumul depuis mars, la hausse de la trésorerie des SNF s’établit à 169,5 milliards. Au total, la dette nette financière des entreprises (dette brute – trésorerie) diminue légèrement en juillet (‑ 2,0 milliards après + 2,4 en juin). En cumul depuis mars elle n’augmente que faiblement (+ 5,8 Milliards en juillet après + 7,7 milliards en juin).

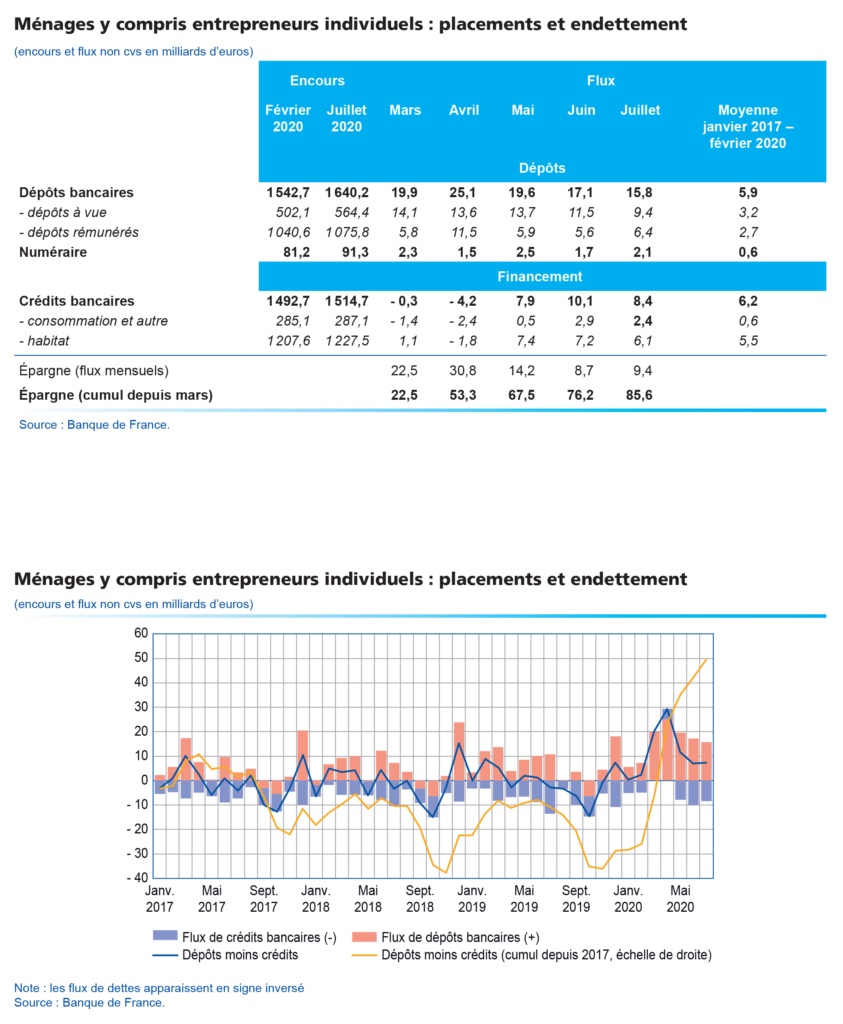

Du côté des ménages, la détention de numéraire et de dépôts bancaires continue à progresser en juillet (+ 15,8 milliards d’euros), tandis que les crédits à l’habitat comme à la consommation poursuivent leur hausse. Sous réserve des mouvements des placements financiers non bancaires, le flux net d’épargne financière des ménages (calculé comme la différence entre le flux de placements et le flux de dettes) atteint 85,6 milliards en cumul depuis le mois de mars (après 76,2 milliards en juin).

1 – Les dépôts et l’endettement des sociétés non‑financières

Les crédits bancaires poursuivent leur progression, à un rythme identique à celui du mois précédent et moins élevé qu’au cours des mois de mars, avril et mai (avec + 15,1 milliards d’euros en juillet et juin après + 28,9 milliards en mai ; voir tableau 1). Toutefois, le flux net de crédit est encore bien supérieur à sa moyenne mensuelle sur la période janvier 2017‑février 2020 (+ 4,1 milliards d’euros).

Les crédits bancaires sont toujours tirés par les crédits de trésorerie (+ 8,6 milliards d’euros en juillet après + 10,5 milliards d’euros en juin) alors que les crédits d’investissement augmentent peu (+ 4,8 milliards en juillet après + 1,3 milliards en juin) (voir tableau 1).

L’importance de ces flux cumulés témoigne d’un souhait des entreprises de se prémunir contre un manque de trésorerie,

mais aussi des bonnes conditions de financement du système financier français pendant la crise du Covid‑19.

Ainsi, le dispositif des Prêts Garantis par l’État – PGE – a été fortement utilisé par les entreprises puisque l’encours accordé atteint 116,6 milliards fin juillet, sur les 300 milliards d’enveloppe prévue d’ici la fin de l’année. Ces prêts constituent plus de la moitié des nouveaux crédits 1 aux sociétés non financières et sont accordés à prix coûtant par les banques françaises (en plus du coût de la garantie de l’État). Ainsi, en juin 2020, le taux d’intérêt sur les nouveaux contrats de crédit aux sociétés non financières s’établit à 1,03 %, soit une baisse de 25 points de base environ par rapport au taux de février 2020.

Par ailleurs, les remboursements de prêts ont été plus faibles depuis mars en raison des différés convenus entre les banques et leurs clientèles.

Au total, l’endettement brut des sociétés non‑financières augmente de 17,6 milliards en juillet après 23,5 milliards en juin, en raison d’une hausse plus modérée qu’au cours des trois mois précédents des émissions nettes de titres de créance (+ 2,5 milliards d’euros en juillet, après + 8,4 milliards en juin et + 13,1 milliards en mai) (voir tableau 1). En cumul depuis mars, le flux net de crédit aux sociétés non financières s’établit à 120 milliards d’euros et si l’on ajoute les émissions nettes de titres, le flux cumulé d’endettement brut atteint 175 milliards d’euros sur la même période.

Parallèlement, la croissance des dépôts ralentit également à + 11,6 milliards d’euros en juillet 2020, après + 15,9 milliards en juin (voir tableau 1). Les dépôts à vue marquent le pas (+ 8,5 milliards d’euros en juillet après + 12,3 milliards en juin et + 45,2 milliards en mai) tout comme les dépôts rémunérés (+ 3,1 milliards d’euros en juillet après + 3,6 milliards en juin). La trésorerie des sociétés non financières est en légère diminution, la réduction des flux de dépôts n’étant que partiellement compensée par l’augmentation de leur détention d’OPC monétaires (+ 8,0 milliards d’euros en juillet après + 5,3 milliards d’euros en juin).

Au total, en juillet, on observe une réduction de l’endettement net (dette brute ‑ trésorerie) des sociétés non financières (‑ 2,0 milliards d’euros) très en dessous de sa tendance (+ 4,0 milliards d’euros par mois en moyenne entre janvier 2017 et février 2020). La réduction des flux d’endettement et de trésorerie en juillet semble indiquer un début de normalisation du comportement de financement et de trésorerie des entreprises.

En cumul entre mars et juillet, la dette financière nette (dette brute diminuée de la trésorerie) progresse de 5,8 milliards d’euros (voir tableau 1). On n’observe pas à ce stade de hausse marquée de la dette nette des SNF considérées dans leur ensemble. Il convient toutefois de souligner que les entreprises ayant accumulé de la trésorerie ne sont pas nécessairement celles qui ont le plus recouru à l’endettement durant cette période.

1 Plus de la moitié sur les flux de nouveaux crédits des mois de mars, avril et mai.

2 – Dépôts, crédits et épargne des ménages

Le rythme de constitution de dépôts bancaires par les ménages ralentit à nouveau en juillet (+ 15,8 milliards d’euros, après + 17,1 milliards en juin et + 19,6 milliards en mai) mais reste nettement au‑dessus de sa moyenne pré‑covid de janvier 2017 à février 2020 (+ 5,9 milliards d’euros) (voir tableau 2).

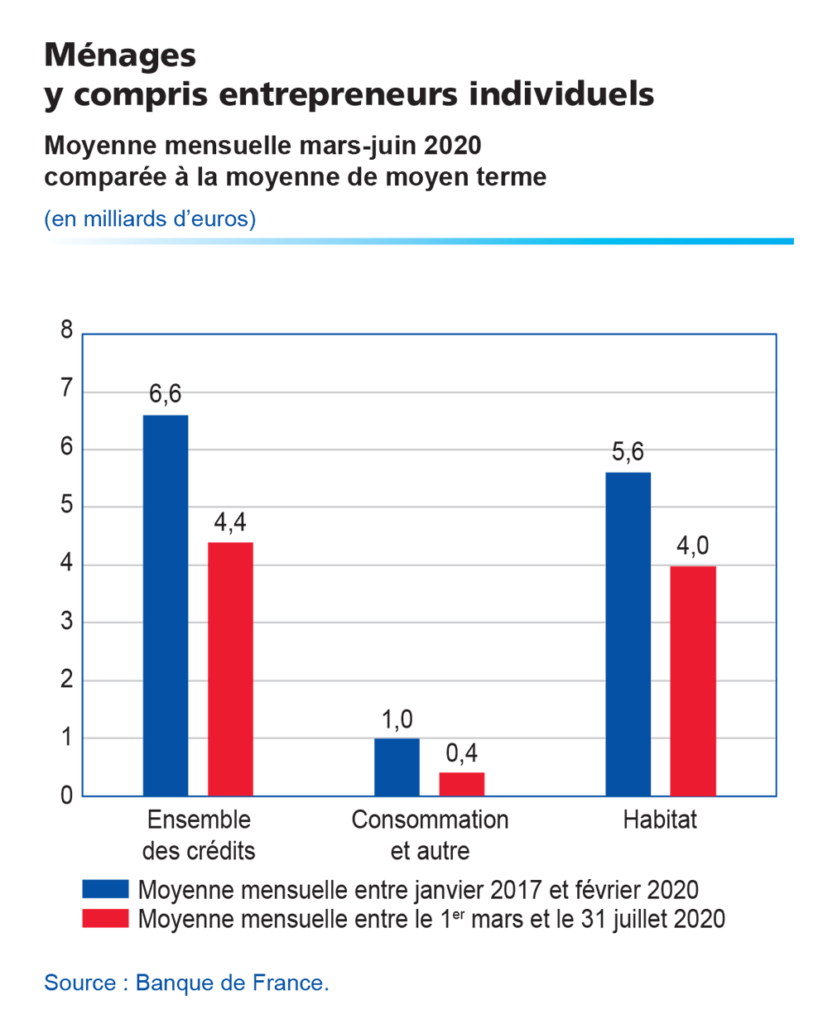

La reprises des flux nets de crédits bancaires initiée en mai (+ 7,9 milliard) se poursuit depuis : + 10,1 milliards en juin et 8,4 milliards en juillet (voir tableau 2). Le crédit à la consommation contribue pour environ un quart à cette reprise (+ 2,4 milliards d’euros en juillet après 2,9 milliard en juin), le reste venant des crédits à l’habitat (+ 6,1 milliards en juillet après + 7,2 milliards en juin).

Cette progression est pour partie soutenue par les moratoires accordés, qui viennent réduire le volume des amortissements, mais également par la réouverture progressive de l’activité immobilière, marquée selon toute vraisemblance par un effet de rattrapage (projets d’achat et dossiers en suspens durant la crise du covid‑19). Toutefois, ce mouvement s’inscrit dans un mouvement plus ancien de croissance forte des crédits immobiliers. Ainsi, le flux net moyen de crédit immobilier sur la période janvier 2017 – février 2020 s’établissait déjà à 5,5 milliards d’euros par mois.

Au total, l’épargne financière (hors placements non bancaires, c’est‑à‑dire la différence entre les dépôts y compris numéraire et les crédits) accumulée depuis mars 2020, atteint 85,6 milliards d’euros à fin juillet après 76,2 milliards en juin (voir tableau 2).