")

Les pouvoirs publics ont mis en place nouveau plan d’épargne retraite qui devrait dynamiser un marché de l’épargne-retraite en panne de croissance ces derniers années. La diversité des contrats proposés et les nouvelles modalités de sortie sont ce qui distingue ce nouveau dispositif de tout ce qui a été fait jusque là.

En effet la nouvelle création est le plan d’épargne retraite (PER), sous forme d’une enveloppe de placement. Le but est désormais de capitaliser pour préparer sa retraite.

Le PER a plusieurs compartiments : la Loi Pacte a en effet instauré deux types de plan d’épargne retraite. Successeur du Perp et du contrat Madelin, le PER individuel, surnommé « Perin » ou « Peri » selon les affinités, est un placement accessible à tous par le biais d’une souscription individuelle.

Conjointement, le législateur a créé le PER entreprise, un compartiment au sein duquel deux « sous-compartiments » sont amenés à cohabiter :

- Le premier, successeur de l’actuel Perco, est le « PER d’entreprise collectif », parfois surnommé « Percol », « Pereco » ou tout simplement « nouveau Perco ». L’entreprise doit avoir mis en place un dispositif d’épargne salariale pour souscrire un PER collectif. Il sera ensuite alimenté par l’intéressement, la participation, etc.

- Le second sous-compartiment, baptisé « PER obligatoire », se présente comme le successeur des actuels « articles 83 », contrats d’assurance collectif ouverts par l’entreprise au nom de ses salariés, notamment supports des versements obligatoires de l’entreprise souscriptrice. Ce produit évolue peu et sera désormais logé au sein du PER.

- Le sort des Perp, contrats Madelin, Perco

En dépit de l’instauration du PER, il est demeure possible de souscrire un Perp, un « Madelin » ou un Perco ancienne génération en 2020 ! Ils ne seront cependant plus commercialisés au 1er octobre 2020, laissant ainsi place aux uniques PER, individuels ou collectifs.

Il est cependant possible d’ effectuer le transfert de votre « Article 83 » vers un PERP avant cette date afin que ce dernier soit transformé par la suite en produit nouvelle génération et permette une sortie à 100 % en capital (au lieu d’une rente).

D’autre part, avant tout transfert sur un nouveau PER, il conviendra d’analyser si les contrats actuels bénéficient de conditions avantageuses particulières comme d’une rente calculée sur une ancienne table de mortalité par exemple.

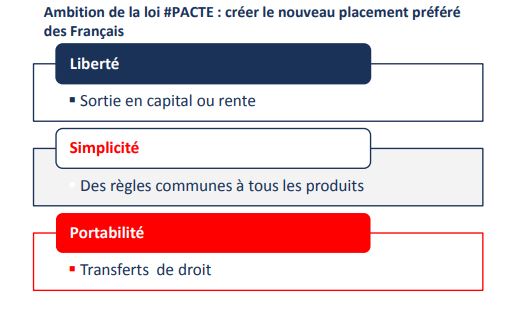

Quelles sont alors les modalités de sortie ? La Loi Pacte prévoit une possibilité de sortie anticipée en cas d’acquisition de la résidence principale, pour un PER individuel ou entreprise. Cette modalité de sortie anticipée s’ajoute aux cas de déblocages anticipés déjà existants : décès du conjoint, invalidité, surendettement, expiration des droits au chômage, cessation d’activité suite à une liquidation judiciaire… Si vous choisissez la sortie en rente à l’échéance du PER, donc à l’âge de la retraite, s’appliquera sans surprise le barème dédié aux rentes viagères. En cas de décès du titulaire avant la liquidation du plan, il est possible d’attribuer un capital aux héritiers ou bénéficiaires (et non uniquement une rente, comme c’est le cas pour les Perp ou Madelin).

Pour ce qui est de la sortie en capital : ça se complique ! A la retraite, les versements volontaires qui auront profité d’une déduction au moment du versement seront soumis à l’impôt sur le revenu et aux cotisations sociales. L’administration devrait toutefois séparer ce qui correspond aux versements (imposition au barème progressif) des plus-values (imposition au prélèvement forfaitaire unique). L’impôt sur le revenu sera aussi dû en cas de sortie anticipée du PER pour acquisition de la résidence principale, mais non pour l’un des autres motifs de déblocage anticipé (décès du conjoint, etc.). Il sera également possible de sortir en capital sur plusieurs années afin de lisser l’impôt.

Finalement, es sommes issues de versements réalisés par l’employeur (sur un « PER d’entreprise collectif », via l’intéressement ou la participation par exemple) seront exonérées d’impôt sur le revenu, même en cas de sortie en capital. Les gains seront tout de même soumis aux cotisations sociales.