2 épargnants français sur 3 n’ont jamais entendu parler des nouveaux produits.

Depuis son entrée en application le 1er octobre dernier, la loi pacte incite les français désireux d’épargner pour leur retraite à souscrire à un nouveau produit simplifié, le plan d’epargne retraite (per).

Dans ce contexte, aviva france et deloitte présentent les résultats du sondage « l’épargne et la préparation de la retraite » réalisé en partenariat avec opinionway et spoking polls :

63 % des français interrogés déclarent être préoccupés par leur niveau de revenus une fois à la retraite ;

81 % des personnes sondées épargnent en vue de leur retraite…mais en utilisant des produits non spécifiques comme les livrets ou l’immobilier ;

pour 92 % des français interrogés, il existait au moins un frein à la souscription d’un produit retraite spécifique type perp ou madelin ;

2/3 des sondés n’ont jamais entendus parler des nouveaux produits retraite (per) issus de la loi pacte… et disent privilégier l’auto-information (magazines spécialisés, sites internet, discussion avec des proches) pour préparer leur retraite.

Quand on leur présente le nouveau produit per, près de 50 % se déclarent convaincus par ses caractéristiques : sortie en capital, sécurisation graduelle du capital, avantages fiscaux à l’entrée et frais transparents ;

plus de 50% des sondés se déclarent intéressés pour placer une partie de leur épargne retraite ayant recours à des fonds isr (investissement socialement responsable) ;

« l’enquête opinionway que nous présentons ce jour avec deloitte confirme l’intérêt d’un fléchage de l’épargne retraite vers les nouveaux produits proposés par la loi pacte. Face à l’inquiétude liée à la baisse de leurs revenus lors du départ à la retraite, les particuliers épargnent aujourd’hui sur des supports non spécifiques et dont les caractéristiques ne couvrent pas complètement leurs attentes. En tant qu’acteur majeur de l’assurance et de la retraite privée en france, nous souhaitons offrir dès aujourd’hui le meilleur per du marché français et poursuivre sans relâche nos actions de conseil et de pédagogie à destination des épargnants, en y associant étroitement nos réseaux d’agents généraux, de courtiers et de cgp », commente arthur chabrol, directeur général délégué d’aviva france et directeur de l’expertise technique vie.

Les français interrogés sont ainsi 59 % à juger plus adapté

un dispositif permettant de sélectionner librement les supports de

placement, avec l’aide d’un conseiller, alors que 27 % déclarent souhaiter

déléguer le pilotage de l’allocation à des experts en gestion d’actifs.

Pascal koenig, associé asset management chez deloitte, précise : « cette étude illustre particulièrement le paradoxe français en matière de connaissance financière. Alors que son niveau d’éducation financière ressort clairement parmi les moins élevés des pays développés, l’épargnant français privilégie l’auto-information et la gestion libre au détriment de la gestion pleinement conseillée. En outre, l’avantage fiscal prime sur les qualités intrinsèques de la solution d’épargne retraite. Le triptyque historique « liquidité, sécurité, rendement » perdure auprès des épargnants français alors même que l’environnement financier est complètement transformé et que les horizons d’investissement pour la retraite sont plus longs. Cette réforme ne pourra être un véritable succès sans un accompagnement fort en matière de pédagogie financière tant auprès des particuliers que des professionnels de la gestion de patrimoine. »

En outre, une large majorité (92 %) identifie au moins un frein à la souscription d’un per (dans l’ordre des choix) : mauvaise connaissance des dispositifs, le niveau des frais, une performance trop faible, l’indisponibilité de l’épargne avant le départ à la retraite, le risque de perte en capital.

Des intérêts pour les dispositifs inclus dans la loi pacte… malgré peu de connaissances sur le sujet

Seulement 32 % des français interrogés déclarent avoir entendu parler des

peri (dans les médias ou sur internet, par l’entourage ou par un conseiller en

assurance ou bancaire pour la plupart). Malgré cela, ils ne sont que 21 % à

juger « pas intéressant », en fonction de leur situation personnelle,

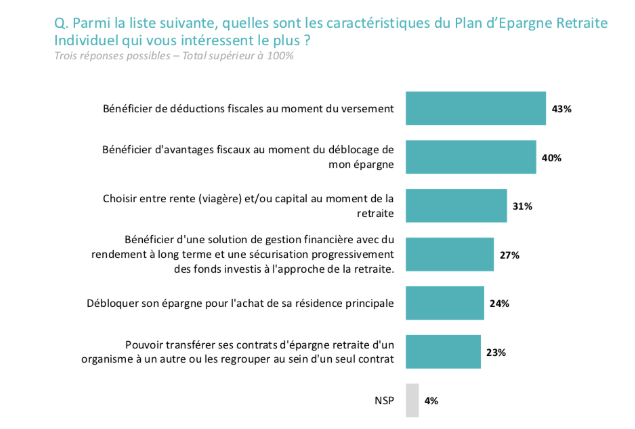

le dispositif du peri. Les avantages fiscaux constituent selon eux les

caractéristiques les plus importantes :

Par ailleurs, 44 % des français sondés se disent intéressés par le dispositif de la loi pacte permettant de transférer tout ou partie de leur épargne en assurance-vie vers les nouvelles solutions de retraite proposée.

Enfin, la possibilité offerte par la loi pacte de placer son épargne sur des supports d’investissements socialement responsables (ou isr) est un dispositif apprécié. En effet, 52 % des interrogés se disent intéressés pour placer une partie de leur épargne retraite sur ce type de placement. Les moins de 35 ans et les csp+ sont les plus enthousiastes (58 %).

Les conseillers en gestion de patrimoine (cgp), acteurs clés pour permettre aux français d’appréhender les nouveaux dispositifs de pacte

Sans surprise, 98 % des cgp déclarent connaître les nouvelles dispositions de la loi pacte en matière de retraite. Pour eux, les assureurs constituent la première source d’information concernant la loi pacte et la retraite, suivi des partenaires cgp, les médias et internet, puis les conseillers externes.

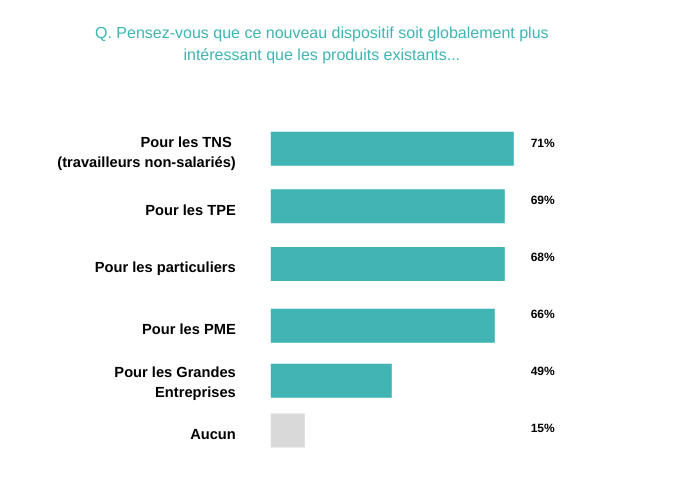

80 % d’entre eux considèrent que les nouveautés de la loi pacte rendent le peri intéressant et plus de 3/4 d’entre eux le conseilleraient à leurs clients (76 %). Ils jugent également le dispositif intéressant pour les entreprises. A noter également, plus l’entreprise est petite par sa taille, plus le dispositif est jugé pertinent.

Malgré l’intérêt pour le peri, seuls 30 % des cgp suggèreraient à leurs clients de réemployer leur assurance vie vers ce dispositif. De plus, pour 64 % des cgp, la fiscalité́ est suffisamment incitative pour pousser à la souscription de produits pacte. Enfin, pour la grande majorité́ des cgp (94 %) la gamme d’uc en assurance vie actuelle est pleinement ou partiellement adaptée aux produits de retraite.