L’Europe est plus forte lorsqu’elle est unie. Cette année, l’Europe a fait preuve de cette solidarité lors de la pandémie de Covid-19 ; le Mécanisme de sauvegarde d’urgence est devenu un élément de la réponse avec des prêts appelés Pandemic Crisis Support.

Nous profitons des avantages économiques d’un marché unique des biens et des services depuis près de 30 ans. Mais un marché unifié de l’épargne, des investissements et de la mobilisation des capitaux dans l’Union européenne (UE) s’est jusqu’à présent révélé largement insaisissable. L’Union européenne compte toujours 27 marchés des capitaux, et les financements transfrontaliers y sont entravés. Cette absence d’union des marchés des capitaux de l’UE est plus qu’un inconvénient : elle affaiblit les entreprises et les ménages européens.

Avec le départ du Royaume-Uni de l’UE en janvier, la région a perdu son plus grand marché des capitaux. La nécessité d’unifier les marchés des capitaux européens est aujourd’hui plus cruciale que jamais pour éviter que l’UE ne dépende du financement d’une juridiction dont les règles pourraient bien commencer à diverger de celles de l’Europe à moyen terme.

En outre, l’économie européenne est confrontée à une forte récession provoquée par la pandémie de grippe Covid-19. Si l’union des marchés des capitaux ne prendra peut-être forme qu’une fois la reprise amorcée, il sera décisif de surmonter la segmentation du marché pour obtenir le financement nécessaire à un rebondissement vigoureux après un choc dont l’impact économique se fera sentir pendant des années.

L’Europe devra mobiliser de vastes sommes d’argent pour faire face aux effets immédiats de la crise et un fonds de relance à l’échelle de l’Union européenne, financé en grande partie par les marchés des capitaux, est à l’étude. Dans le même temps, l’Europe poursuit sa transition vers une économie verte et numérique pour assurer un développement économique durable. Pour atteindre ces objectifs, l’Europe aura besoin de marchés des capitaux solides. C’est le bon moment pour relancer le débat sur l’union des marchés des capitaux lancé en 2015.

Afin de recommander des solutions pratiques pour relever ces défis, un forum de haut niveau, convoqué par la Commission européenne en novembre 2019, a rendu ses conclusions le 10 juin. Le Mécanisme de surveillance des marchés financiers se réjouit d’avoir participé au Forum de haut niveau et soutient les recommandations du rapport.

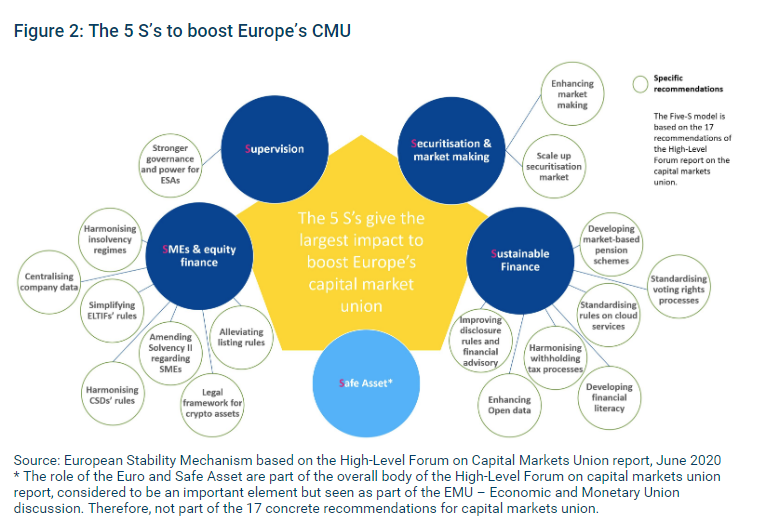

Dans ce blog, nous identifions cinq domaines clés, les “5 S”, qui seront cruciaux pour le succès de l’union des marchés des capitaux, et nous les développerons plus tard.

Qu’est-ce qui freinera la reprise en Europe ?

Pour que la reprise et la prospérité reviennent, les entreprises qui ont été ruinées par des pertes d’activité pendant les fermetures ont besoin de capitaux frais. Pour obtenir un financement, les entreprises auront du mal à se maintenir parce que la valeur de leurs fonds propres a chuté, qu’elles ont davantage recours à l’endettement ou que leurs perspectives commerciales sont incertaines. Dans le cadre de la reprise, nous avons besoin de financements publics pour faire face aux conséquences de la crise. Mais nous avons également besoin de financements privés, ce qui sera difficile à réaliser si les marchés des capitaux européens restent fragmentés selon les frontières nationales.

L’Europe s’appuie sur son secteur bancaire pour financer son économie, qui a ses mérites. Toutefois, comme la dernière crise nous l’a appris, il est utile de mettre à la disposition des entreprises d’autres canaux de financement pour alléger les contraintes de trésorerie et soutenir la stabilité financière. Les entreprises, en particulier les petites et moyennes entreprises (PME), ont souvent besoin d’alternatives aux prêts.

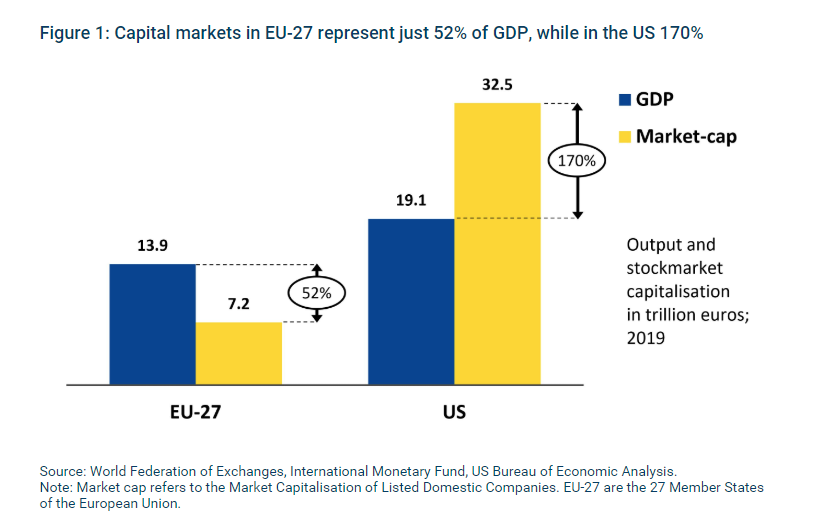

Le contraste entre les économies de l’UE et des États-Unis en termes de capitalisation boursière est frappant. La capitalisation boursière de l’Europe représente la moitié de son produit intérieur brut (PIB), alors qu’aux États-Unis, elle est presque deux fois plus élevée. L’élargissement du marché européen des capitaux pourrait fournir une grande partie du financement nécessaire à la croissance.

Enfin, la taille est importante dans le système financier international – et plus encore dans un environnement international qui s’est à nouveau polarisé. L’offre de marchés de capitaux importants et profonds attire les investisseurs étrangers. Au-delà des actions, les États-Unis bénéficient d’un pool d’actifs sûrs beaucoup plus important grâce au marché du Trésor américain. Ce dernier soutient la force et la valeur du dollar. Le fait de pouvoir négocier dans sa devise ouvre les marchés et évite les risques pour les entreprises. Un rôle international fort de l’euro offrirait une stabilité et des avantages économiques à l’Europe.

Les 5 S donnent le plus grand impact pour stimuler l’union des marchés des capitaux européens

Comme l’a déclaré la présidente de la Commission européenne, Ursula von der Leyen, dans son discours d’ouverture au Parlement européen : “C’est dans ce contexte que la Commission européenne a mis en place le Forum de haut niveau, avec pour mandat d’examiner ce qui a été fait jusqu’à présent et de proposer un plan de mesures clés pour achever l’union des marchés des capitaux. Le MSE était représenté par Kalin Anev Janse, l’un des auteurs de ce blog.

Le rapport final du Forum de haut niveau contient 17 recommandations clés pour l’union des marchés des capitaux

- Supervision – une “SEC européenne

Le mécanisme de surveillance unique (MSS) de la BCE a changé la donne pour l’union bancaire ; une surveillance européenne forte des marchés sera la même pour l’union des marchés des capitaux. Un règlement unique pour les pratiques de surveillance est une condition préalable au bon fonctionnement d’une union intégrée des marchés des capitaux. Une surveillance unifiée créera des conditions de concurrence équitables pour les acteurs du marché et garantira une meilleure protection des consommateurs. Les deux autorités européennes de surveillance des marchés des capitaux et des activités d’assurance devraient bénéficier de pouvoirs plus étendus pour renforcer la convergence européenne en matière de surveillance, sur la même base que le MSS pour les banques. Une répartition intelligente pourrait impliquer de grands acteurs transfrontaliers supervisés au niveau européen et des acteurs nationaux au niveau national. Comme le MSS, il combine le meilleur des deux mondes avec un superviseur européen et des régulateurs nationaux. - La finance durable – verte, sociale et créatrice de valeur pour tous

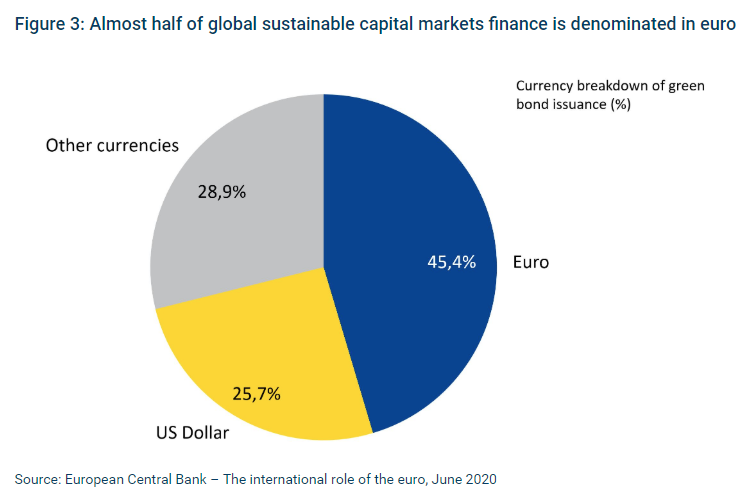

L’Europe est à la pointe du développement du financement durable qui comprend des normes environnementales, sociales et de gouvernance (ESG). L’euro est la première monnaie mondiale pour le financement durable et vert sur les marchés des capitaux, avec 45 % en euros contre 26 % en dollars américains. Pourtant, le secteur reste petit et le financement vert nécessite une expansion importante.

Si l’Europe est leader dans le domaine de l’environnement, elle doit maintenant développer la dimension sociale, comme l’a souligné la crise de Covid-19. En devenant la plaque tournante mondiale de la finance ESG, l’Europe pourrait dynamiser ses marchés de capitaux et promouvoir le rôle international de l’euro. La taxonomie verte de l’UE est un pas important dans cette direction.

Le social signifie également l’ouverture des marchés des capitaux aux citoyens. Le renforcement des régimes de retraite fondés sur le marché, en plus des systèmes publics, peut par exemple garantir un revenu complémentaire pour la retraite. Cela nécessite bien sûr un niveau de culture financière plus élevé et des règles strictes en matière de transparence et de protection des investisseurs. Il est également nécessaire de simplifier les procédures fiscales et de mettre en place des incitations fiscales appropriées. Cela va au-delà de la finance écologique, mais permet d’atteindre la meilleure finance de sa catégorie, éthique et transparente, qui soit durable pour la prospérité des générations futures.

- La titrisation et la tenue de marché

À la suite de la crise financière de 2008, la titrisation a vu son importance diminuer de manière spectaculaire, en particulier en Europe où le marché était moins structuré et moins mature qu’aux États-Unis. La titrisation a été tenue pour responsable de l’amplification des risques liés aux actifs sous-jacents.

Toutefois, lorsqu’elle est bien conçue et surveillée, la titrisation reste une technique puissante pour partager les risques de manière plus équitable entre les banques et les marchés et créer davantage de possibilités d’investissement. La titrisation peut libérer la capacité de prêt des banques, leur permettant ainsi de se désendetter. L’union bancaire et l’union des marchés des capitaux sont ici complémentaires. Le désendettement des banques aidera également l’Europe à progresser vers une intégration plus poussée du secteur bancaire.

Pour relancer le marché de la titrisation en Europe et améliorer la tenue du marché, il faudra harmoniser quelque peu les législations nationales en matière d’insolvabilité afin d’accroître la visibilité des procédures d’exécution et de reprise de possession pour protéger les investisseurs. L’amélioration des règles existantes relatives au traitement prudentiel des opérations de titrisation peut également y contribuer.

En outre, il est important de renforcer la tenue de marché. En cas de crise, nous voyons les banques étrangères se détourner de l’Europe. Pour une union des marchés de capitaux forte, il faut une activité de tenue de marché forte en Europe.

- Les PME et le financement par capitaux propres

Les PME sont au cœur du modèle économique européen. L’Europe possède une riche culture de jeunes entreprises dans des domaines innovants – des entreprises travaillant dans les technologies de l’information et l’intelligence artificielle, les médias et les biotechnologies. Malheureusement, elles n’ont pas la possibilité en Europe de devenir des champions mondiaux. Avec la sortie de Londres du marché des capitaux de l’UE, nous perdons le plus important centre européen de financement des start-up. L’accès à des capitaux importants pour la transformation de petites entreprises innovantes en grandes sociétés est un problème bien connu sur les marchés européens des capitaux. L’Europe a mis en place un cadre juridique reconnu pour les sociétés cotées en bourse, visant à promouvoir la transparence. Toutefois, les exigences juridiques qui en résultent se sont avérées trop lourdes et trop coûteuses pour les PME et les jeunes pousses, ce qui les a dissuadées de se tourner vers les marchés publics. Là encore, certaines exemptions pour les PME pourraient être envisagées. Rendre plus facile et plus transparent, par exemple, l’investissement d’un petit investisseur belge dans une PME grecque changerait la donne pour l’union des marchés des capitaux.

C’est un grand thème. Le Forum de haut niveau sur l’union des marchés des capitaux a formulé sept recommandations spécifiques, allant de l’harmonisation des régimes d’insolvabilité à la centralisation des données des entreprises. Et la simplification des règles pour les dépositaires centraux de titres afin d’alléger les règles de cotation. Tout cela devrait stimuler le financement des PME et des fonds propres, y compris de la part des petits investisseurs sur les marchés des capitaux, et réduire la dépendance à l’égard du financement bancaire.

- Actifs sûrs

Enfin, il ne peut y avoir d’union à part entière des marchés des capitaux sans un actif commun sûr. Cela reste naturellement la partie la plus controversée et la plus difficile sur le plan politique. Mais la réalité est que tous les marchés des capitaux qui fonctionnent bien dans le monde ont un actif de référence ou un actif sûr dans lequel la valeur peut être stockée et par rapport auquel tous les autres instruments financiers peuvent être évalués et comparés. Un actif sûr européen contribuerait à stabiliser l’union monétaire. Des marchés plus grands et plus profonds offrent davantage de liquidités et de meilleures possibilités de couverture et attirent donc davantage d’investisseurs.

Nous disposons déjà de 800 milliards d’euros d’actifs sûrs européens sur le marché. L’annonce récente de l’émission d’obligations garanties par l’UE pour financer un fonds de relance, si elle est politiquement approuvée, pourrait potentiellement ajouter 750 milliards d’euros supplémentaires. Cette somme s’ajoute aux 540 milliards d’euros de mesures de lutte contre la corruption prises par la Banque européenne d’investissement, le Mécanisme de surveillance de l’environnement et la Commission européenne.

Un actif européen sûr avec une grande taille de marché comme les bons du Trésor américain ne peut être réalisé qu’avec le temps. Mais nous pouvons être optimistes, nous nous dirigeons pas à pas vers un volume plus important d’actifs européens sûrs. Avec la réponse à la crise COVID19, nous pourrions atteindre 2 000 milliards d’euros d’actifs sûrs européens sur le marché. L’augmentation de ce volume devrait rester une aspiration pour l’avenir. Ce serait le plus grand changement de jeu pour l’union des marchés des capitaux.