Les marchés oscillent entre craintes d’inflation et espoir de baisses de taux. La Fed surprend en septembre 2024 avec une baisse des taux malgré une croissance solide. Pourtant, l’inflation persiste, compliquant les décisions monétaires. Entre surchauffe et désinflation, les investisseurs ajustent sans cesse leurs anticipations, influençant directement les conditions financières.

Un tango économique entre inflation et marchés

Des baisses de taux qui prennent les investisseurs de court

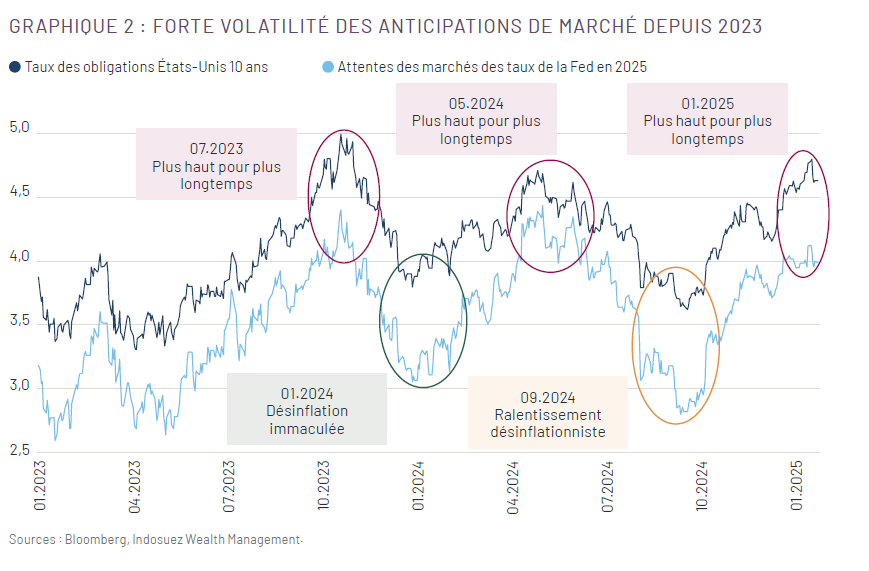

Le 18 septembre 2024, la Fed a surpris en abaissant son taux directeur de 50 points de base. Cette décision a interpellé les économistes, car l’économie américaine affichait alors une croissance solide de 3 % annualisée depuis avril. Pourtant, les marchés, eux, s’attendaient déjà à huit baisses de taux d’ici fin 2025. À ce moment-là, la seule préoccupation des investisseurs était la crainte d’une récession imminente.

Depuis, cette peur a été écartée :

- Croissance de 3,1 % au troisième trimestre 2024

- Rebond des créations d’emplois

- S&P 500 proche de ses plus hauts historiques

Cependant, un paradoxe émerge. Alors qu’une baisse des taux s’accompagne généralement d’un recul du rendement des obligations à 10 ans, celui-ci a bondi de 100 points de base, approchant les 5 % en janvier 2025. Cette situation reflète une dynamique où une croissance trop forte entretient l’inflation, forçant ainsi la Fed à rester prudente.

Un marché en proie aux oscillations

Les dernières années ont été marquées par un jeu d’anticipations sur les décisions de la Fed. Chaque nouvelle donnée macroéconomique, qu’elle soit favorable ou non, entraîne des révisions drastiques des prévisions de taux.

- Été 2023 : crainte d’une surchauffe économique → anticipation de hausses de taux

- Fin 2023 : baisse de l’inflation → marché anticipant sept baisses de taux pour 2024

Cette instabilité rappelle les fluctuations du marché observées au fil du temps, où les anticipations extrêmes finissent par se corriger d’elles-mêmes. Un phénomène que la Fed a intelligemment exploité en laissant le marché faire le travail d’ajustement à sa place.

Vers un scénario de désinflation maîtrisée ?

Depuis septembre 2024, la hausse du taux d’emprunt à 10 ans a entraîné un resserrement des conditions financières, freinant ainsi la croissance et limitant la pression inflationniste.

Malgré une économie résiliente, le marché reste inquiet quant à une inflation persistante. Plusieurs éléments justifient ces craintes :

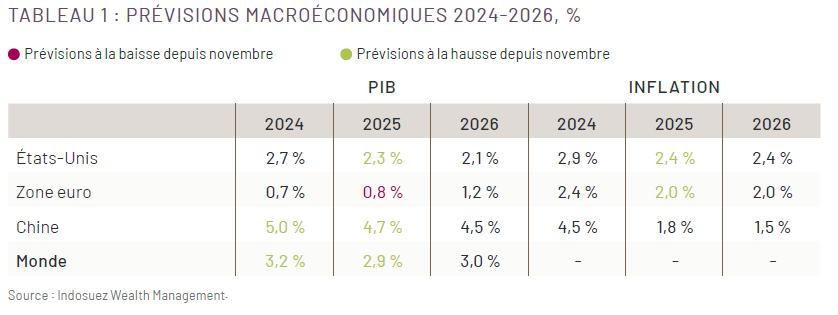

- L’élection de Donald Trump, perçue comme un signal reflationniste

- Des révisions à la hausse des prévisions de croissance et d’inflation

- Un plancher de 4 % anticipé pour les taux directeurs de la Fed

Toutefois, nous restons optimistes sur un scénario de désinflation progressive grâce à plusieurs facteurs :

- Un marché du travail en cours de rééquilibrage

- Un ralentissement des prix de l’immobilier

- Des effets de base favorables sur les services

Si cette trajectoire se confirme, deux issues sont possibles :

- Une désinflation sans impact négatif sur l’économie, bénéfique pour les actions et obligations

- Une désinflation liée à un ralentissement économique, positive pour les obligations, mais plus incertaine pour les actions à moyen terme