Alors que les données ESG constituent aujourd’hui un indicateur de bonne santé pour les investisseurs institutionnels partout dans le monde, la définition d’un investissement ESG ou responsable varie fortement d’un acteur à l’autre. Malheureusement, dans ce nouvel environnement « vert », le manque cruel de prise de conscience vis-à-vis des sujets d’impact expose d’autant plus les investisseurs au risque d’écoblanchiment ou « greenwashing ».

Analyse réalisée par SYZ Asset Management :

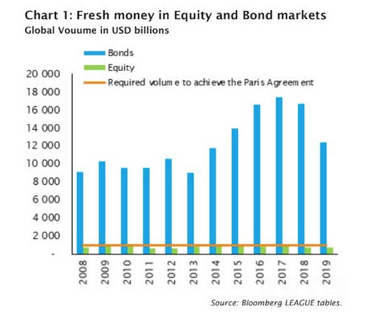

Il existe une myriade d’approches vis-à-vis de l’investissement ESG – la plupart ayant émergé au travers des marchés actions. Dans le domaine de l’obligataire, l’investissement responsable permettrait d’aborder le sujet de la prise de conscience des investisseurs de manière inédite grâce aux obligations vertes. Pourquoi cela ? Parce que dans un premier temps, les obligations arrivent à maturité. Par conséquent, les projets doivent être financés chaque fois qu’une obligation est émise. Chaque fois qu’un émetteur organise un « roadshow » pour présenter et commercialiser les besoins en financement d’un projet, ils se doit de présenter des arguments convaincants. Deuxièmement, aujourd’hui on s’arrache les investissements verts comme jamais auparavant. En 2019, les obligations vertes ont représenté à elles seules 3,8% de l’ensemble des obligations. Ce ratio a augmenté régulièrement, passant de 1,9% en 2016, à 2,5% en 2017, à 3,2% en 2018 et continue de grimper. Le graphique ci-dessous illustre l’ampleur de ce mur de flux obligataires comparés aux financements levés au seul moment d’une IPO. Ainsi, l’argent frais provenant de l’obligataire est un multiple par rapport à l’argent frais provenant du marché actions. Évaluons maintenant ce qui peut être réalisé grâce aux caractéristiques des obligations lorsqu’elles sont mises en lien avec l’augmentation des émissions d’obligations vertes.

RESPECTER LES NORMES ÉCOLOGIQUES

Pour s’y retrouver dans l’univers opaque de l’investissement responsable, il est nécessaire de disposer d’instruments précis capables de provoquer des changements écologiques dans des domaines clairement définis. Pour l’instant, ils se résument aux obligations. Non seulement les obligations vertes constituent une alternative transparente aux labels ESG, mais elles offrent également aux investisseurs des possibilités concrètes de financer leurs projets environnementaux.

Deuxièmement, les obligations vertes existent depuis 2007, avec des émissions initiales principalement menées par les banques multilatérales de développement, soit la Banque Européenne d’Investissement et la Banque mondiale.

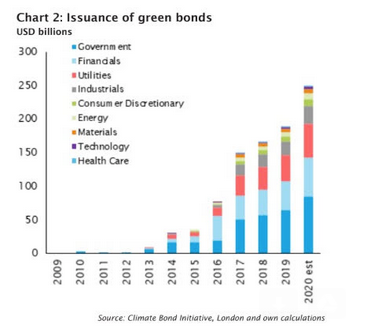

Cependant, 2014 a changé la donne. Depuis, l’International Capital Market Association (ICMA) siège comme Secrétaire aux Green Bond Principles (GBP). Ces principes GBP sont des directives facultatives pour l’émission d’obligations vertes, créées, à tour de rôle, par les participants de marché. L’objectif étant de promouvoir la transparence et l’intégrité du marché des obligations vertes. Depuis 2014, il y a eu une augmentation rapide du nombre d’émissions, y compris d’émissions privées d’entreprises issues de secteurs variés, avec une forte proportion d’entreprises du service public et de la santé (voir le graphique 2).

Le respect de ces principes nécessite plusieurs composantes élémentaires. La première est de disposer d’un cadre qui garantisse l’utilisation des recettes pour des projets écologiques. Un examen externe indépendant est ensuite nécessaire pour certifier que l’action entreprise est conforme aux principes. Le nombre d’organismes qualifiés pour procéder à cette validation est passé de quelques instituts scientifiques indépendants à de grands cabinets comptables. Troisièmement, toutes les recettes des obligations doivent être affectées à l’investissement dans le projet éco-responsable. Le dernier élément, crucial, est la publication d’un rapport annuel qui mesure les résultats. L’impact d’une obligation verte est plus facile à mesurer que de quantifier les effets d’un code mixte de notation des lettres ESG. Mesurer le changement par rapport aux objectifs définis est un exercice simple. C’est d’autant plus vrai quand on compare cette tâche à celle de devoir évaluer le score ESG global d’une entreprise, en prenant en compte les écarts entre les résultats environnementaux, sociaux et l’historique de gouvernance.

Les obligations vertes sont généralement de même rang et reçoivent donc la même notation que les obligations d’entreprise, c’est-à-dire qu’elles présentent le même profil de risque, de rendement et de liquidité. C’est pourquoi elles peuvent être comparées à l’ensemble du marché obligataire. Par conséquent, en remplaçant une partie d’un portefeuille obligataire traditionnel par des obligations vertes, les investisseurs peuvent s’attendre à obtenir le même résultat, avec une valeur ajoutée à l’environnement. En outre, grâce à l’affectation détaillée ci-dessus, les obligations vertes sont entièrement transparentes. Cela contraste avec les obligations d’entreprise traditionnelles, qui sont généralement émises pour (re)financer des objectifs généraux de l’entreprise. Cette caractéristique d’affectation crée une transparence extraordinaire pour les actifs financiers.

De plus, le rapport annuel permet aux investisseurs de comprendre comment leur argent est utilisé et donc de mesurer le pouvoir de transformation de chaque obligation. Prises dans leur ensemble, les obligations vertes revêtent une transparence inégalée.

GENERER DES CHANGEMENTS POSITIFS

Les obligations vertes ont un avantage direct sur l’environnement car elles peuvent générer des changements positifs. De nombreux fonds ESG investissent dans des entreprises qui ont déjà a réalisé des progrès substantiels en matière d’ESG. Mais en confondant les émissions de CO2 des entreprises en absolu avec la direction générale du changement, les investisseurs ESG renoncent à l’opportunité de promouvoir le changement au sein de ces entreprises qui ont le plus d’impact.

Au contraire, il faudrait plutôt se concentrer sur les retardataires. Pour cela, les obligations vertes peuvent être utilisées dans le seul but d’aider les entreprises et les gouvernements dont les dossiers sont imparfaits à mettre en œuvre des réformes. La transformation de l’entreprise publique danoise spécialisée dans l’énergie Ørsted est un bon exemple pour comprendre comment les émissions d’obligations vertes peuvent aider une entreprise à complètement changer d’orientation opérationnelle pour s’aligner sur les objectifs mondiaux de décarbonisation. Cette transition est nécessaire, car le monde est confronté à une crise climatique ayant un fort impact sur l’économie. Si les investisseurs ne se mobilisent pas pour freiner l’augmentation des émissions de CO2 liées à l’activité humaine, ils participeront de fait à exacerber les problèmes qui en découlent, tels que la pauvreté et la sécheresse. Alors que les investissements ESG sont largement axés sur l’atténuation des risques de dommages liés à l’environnement, les obligations vertes constituent un moyen de transformer en profondeur les gouvernements et les entreprises.

Si le marché mondial des obligations vertes ne représente qu’une petite part des encours du marché obligataire, les émissions croissent à un rythme phénoménal (voir le graphique 2). En affichant les mêmes caractéristiques d’investissement que les obligations d’entreprises ordinaires, elles en deviennent plus facilement accessibles. En ajustant à la marge leur allocation obligataire, les investisseurs peuvent espérer avoir un impact réel et transformateur sur l’environnement.

Contrairement aux actifs spéculatifs, les obligations sont des instruments utilisés pour la protection contre des retournements de situation et des risques à la baisse. De par leur nature, les obligations sont des actifs de long terme, à revenu fixe et axés sur la préservation du capital. Ce véhicule alloue du crédit aux émetteurs. La contrepartie a donc l’obligation de rembourser. Du point de vue de l’émetteur, les obligations aident le financement de projets à long terme. Toutes les caractéristiques énoncées ci-dessus font des obligations l’instrument financier optimal pour financer des investissements de long terme transformants.

Les villes peuvent ainsi financer leurs systèmes de transport via des obligations vertes par exemple. Les entreprises du secteur de l’énergie peuvent financer des centrales d’énergie renouvelable et les constructeurs automobiles investir dans la recherche et le développement de produits faiblement émetteurs de CO2. Les projets potentiels ne manquent pas.

Plus important encore, étant donné que les intérêts des émetteurs et des investisseurs d’obligations vertes sont totalement alignés, que les obligations vertes sont sur un pied d’égalité avec les autres obligations du même émetteur, que le « Green Bond Principles » ont été élaborés en 2014 par l’ICMA et les participants de marché sur une base facultative et non sur prescription réglementaire, que les obligations vertes ont pour but de transformer l’économie et que nous sommes des gestionnaires de portefeuilles obligataires, oui, nous pensons qu’il faut continuer de croire dans les obligations vertes.